知识| 交易有折扣,完税价格也打折吗?

近年来,国际贸易形势日益复杂,折扣成为了进口环节中确定交易价格的一种重要形式。由于折扣方法和实现形式五花八门,企业往往在进口货物的价格申报过程中摸不着头脑。

今天,发布君就来给大家说说折扣这件事。

首先,进口货物的完税价格,是由海关以该货物的成交价格为基础审查确定的。根据《中华人民共和国海关审定进出口货物完税价格办法》(中华人民共和国海关总署令第213号)第七条的规定:进口货物的成交价格,是指卖方向中华人民共和国境内销售该货物时买方为进口该货物向卖方实付、应付的,并且按照本章第三节的规定调整后的价款总额,包括直接支付的价款和间接支付的价款。在实际贸易过程中,各种形式的商业折扣影响着进口货物的实付、应付价格,也就是说影响着进口货物的成交价格,这就导致被估货物的完税价格也同样存在差异。

发布君这就来说一说最为常见的四种商业折扣形式,以及海关在存在折扣的情况下如何审定完税价格。

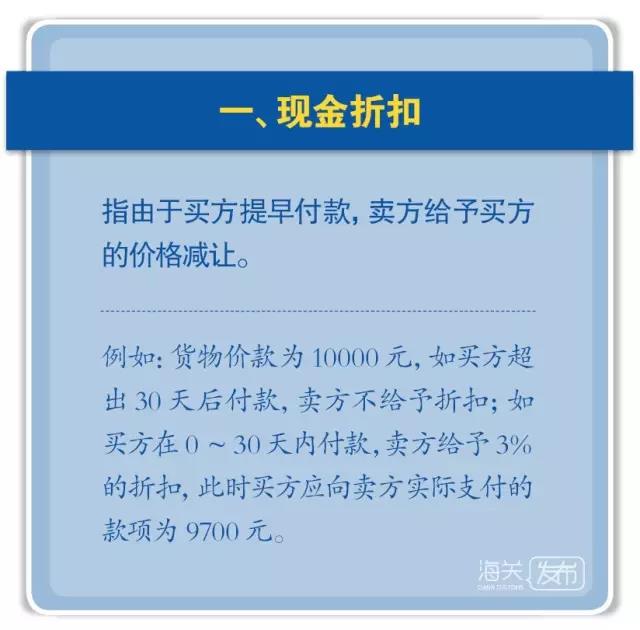

如果买方在进口申报前,或者在海关确定完税价格前已经确定现金折扣的,海关将以其实际支付的款项确定完税价格;

如果买方在进口申报前,或者在海关确定完税价格前仍未实现现金折扣的,则海关将以交易总金额确定完税价格,而不会再从交易总金额中扣除现金折扣部分。

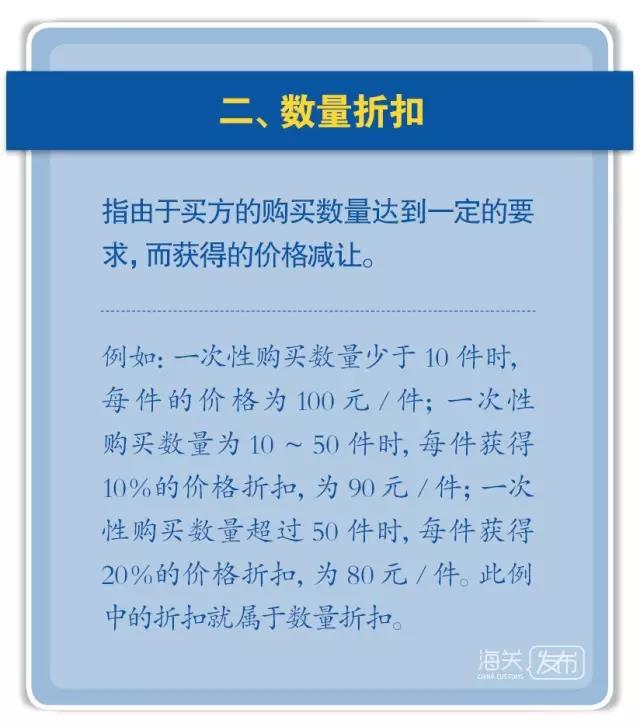

需要了解的是,数量折扣是买卖双方确定交易价格的前提条件。在存在数量折扣的情况下,如果有证据表明,卖方的数量折扣要约是针对所有存在购买意向的购买人,而不是仅针对某一家特定买方的,则该数量折扣符合客观、公平、统一的原则,进口货物的实付或应付价格应为货物享受折扣以后的价格,海关应根据货物享受折扣以后的价格确定完税价格;否则该折扣海关将不予接受,并按照不含折扣的价格确定完税价格。

数量折扣通常只发生在本次交易环节,如果由于买方的历史购买数量,或未来预计的购买数量而发生数量折扣的,则需根据情况分别处理。

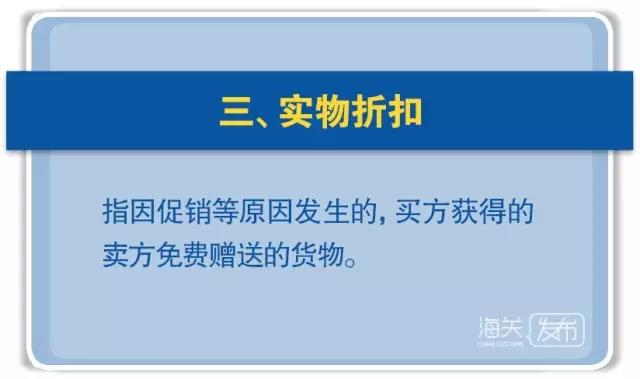

鉴于在实物折扣的情况下,买方获得了卖方免费赠送的货物,却不承担支付对应的货币对价的义务。因此,实物折扣中免费赠送的货物不构成销售行为,不存在成交价格,海关将采用其他估价方法确定免费赠送部分进口货物的完税价格。

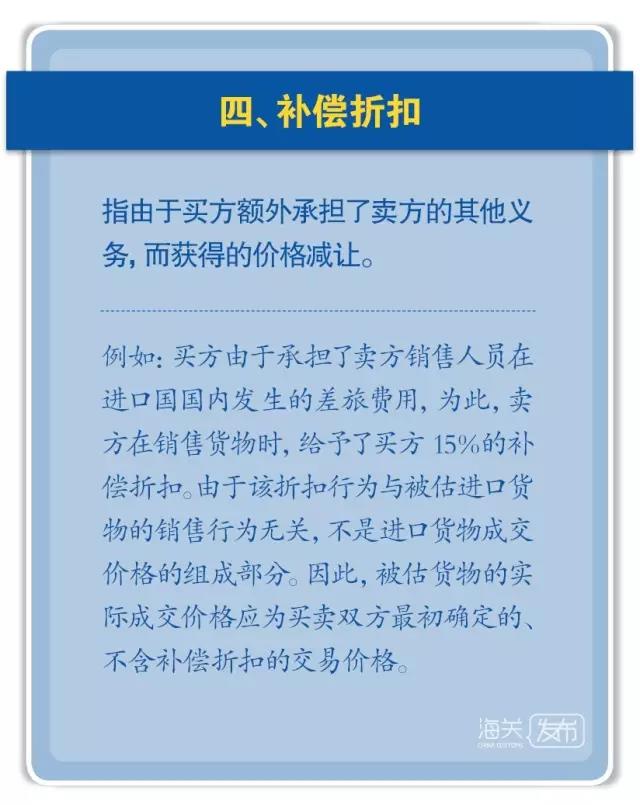

需要明确的是,以补偿折扣名义从中扣减的部分属于成交价格中的应付价格,应当合并计入该货物的完税价格。此外,如果卖方要求买方代为承担在我国境内发生的广告费用,同时从交易价格中扣除上述费用的,则同样适用上述的处理规定。

上述几个商业折扣中,数量折扣最为常见,下面,发布君就给大家举一个例子:

例如:

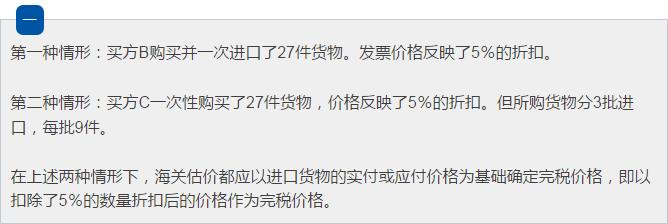

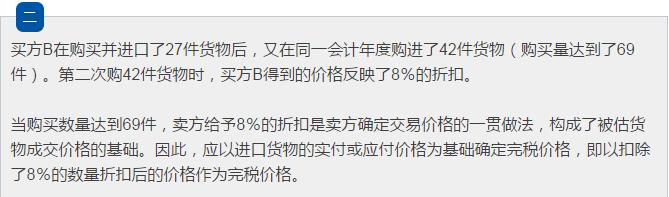

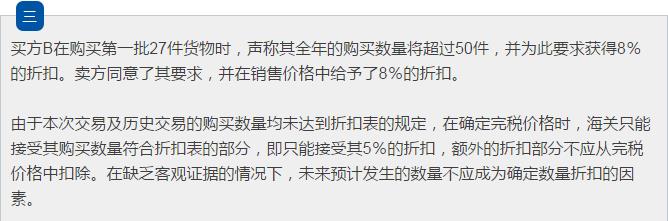

有证据表明卖方对在某一时期内(例如一个会计年度)购买的货物给予以下数量折扣:

1~9件:无折扣

10~49件:5%的折扣

50件及以上:8%的折扣