免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-12-13 15:45

高流量、大体量的欧洲是不少亚马逊卖家们向往的潜力地带,但同时,税费高、税务抵扣难等一系列问题让卖家们望而却步。欧洲税务申报真的很难也很慢吗?其实不然!收下这份小技巧,带你了解亚马逊欧洲站可抵扣税费。

近日亚马逊发布公告:亚马逊增值税服务将于2022年更新其收费结构,卖家将开始支付增值税服务费。公告内容表明:自2022年1月1日起,加入该服务的卖家将被收取33.30欧元的月费,从提交的第一个月开始(对于一个国家,没有财务代理),用于增值税申报和财务代理。此前,注册该服务后的前六个月是免费的。

亚马逊增值税服务是一种增值税合规解决方案,允许卖家通过第三方税务服务提供商在多达七个国家(英国、德国、法国、意大利、西班牙、波兰和捷克共和国)管理欧洲增值税注册和申报义务。

布局亚马逊欧洲站的卖家们要提前规划税号注册,尽早开启欧洲销售,增值税合规,是在欧洲大卖的重要前提,同时也是您解锁亚马逊物流、亚马逊增值税计算服务、税务抵扣申报等各种欧洲拓展利器的“敲门砖”!

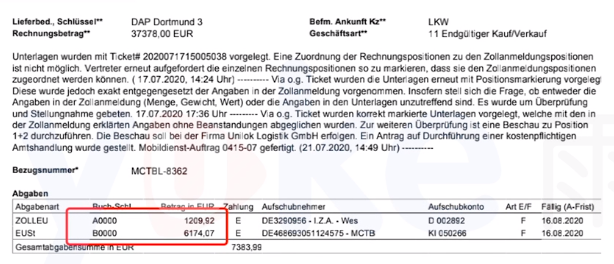

A0000关税=申报金额*关税税率

BO000增值税=(申报金额+关税)* VAT税率

建议申报金额=产品售价*30%

1.德国一年有13次申报,一月一次+年报

2.每月的3号下午可以在后台下载数据提交给税代

3.税金10号之前需要到账,

——需注意周末时间银行处理转账不及时,金额较大时处理转账的时间慢,容易导致税金到账不及时而产生罚金,所以请提前提醒客户交纳税金。

目前已有不少卖家欧洲全站点被扣,卖家可以在后台的“数据报告-付款-交易一览-服务费-点击总计-广告费用由基本金额和税款构成”查看详情。

亚马逊此前在9月就已经有过邮件通知说将要对广告征收税费,没想到这一天来得这么快!但是,如此不菲的广告税费,亚马逊允许卖家申报抵扣!

对于广告税款以及相关的申报抵扣,目前有以下说法:

(1)10月份起,后台有填写VAT税号的卖家绝大部分都有被征收20%的广告VAT,部分没填的暂时不收;

(2)关于抵扣,合规卖家可以使用广告发票来做抵扣,不合规卖家就额外多一笔税费;

(3)抵扣广告VAT的前提是卖家正常按照20%的税率去缴纳销售VAT,只有正常税率申报的才行,如果是低于这个的其他税率,则广告VAT不能抵扣。

例如有卖家英国销售额在低额申报范围内,采用的低额申报,是无法抵扣的。

(4)申报的时候,把发票给会计师或者税务商就行,他们会做好抵扣,另外广告发票可以找客服索要。

其实从可以用广告发票抵扣VAT税这点可以看出,亚马逊此举就是想要让卖家按照正常税率申报VAT,否则就按照广告费用的20%征收广告VAT。

也就是说,卖家要么正常税率申报VAT,要么额外广告VAT,这里面的费用卖家自行衡量。

下载路径:数据报告―—税务文件库——ProductsAds VAT Invoice

注意

1.账单税率不能为0

2.和自己的税代确认

销售增值税实际是HMRC要求商家在卖出货物时代替HMRC向顾客收取的,货物卖出后要给HMRC。因此,政府对VAT的征收就很积极,且对偷税漏税骗税查的很严。

FORM C79 : VAT申报的关键性文件

Form C79全称是H.M.CUSTOMS AND EXCISE MONTHLY VAT CERTIFICATE,

当货物在海关进口后便会产生C79。C79是该月份Import VAT的总表,其记录的金额是上面提到的当月的进口增值税IMPORT VAT总和。

*提醒:保存该证书以支持您的税务抵扣。*

1.通常当月的C79会在下个月的下旬收到。(如8月份的C79会在9月20号左右收到)。所以等到20号以后才补充记录资料去申报,时间上是赶不及的。因此9月份开始的申报通常只会有5,6,7月份的C79。

2.每个月份的C79如果没有被Claim, '就是还没有用过来抵扣'的话,下个月份还是可以用来抵扣的。但是绝不可以重复使用。

3.C79是月份进口的记录总表,作为卖家,如果你跟会计师或HRMC说没有C79且你不知道自己有没有进口就是贬低他们的智商。

4.计算申报(应缴纳的)税费=销售增值税–进口增值税。销售增值税的计算是按当季度的销售总额(Gross Sales)来计算的。如上所述,申报(应缴)税费=(Gross Sales/6) - C79。

申报税费为正,卖家必须支付税金给HRMC。

申报税费为负,HRMC可以退税给卖家。

友情提醒:

税局是可以退税的,但他们退的是支票而不是转账到账户

对于海外VAT号,没有UK Bank Account是没办法退税的,所以往往留作下季度抵扣

申报税费为负数(退税)会增加税局抽查的机会

5.向HMRC递交季度申报材料进行申报。每一个季度的申报,都必须在每一个季度支付税金,没有可能因为税金金额少而放到下一期才缴纳税金的说法,必定会产生罚款。

6.税金是客人直接付到英国税局的海外账户

(来源:雨课)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏