很多跨境卖家用境内公司,开设的海外电商平台店铺,为了方便统一核算以及资金归集,会通过嫁接香港公司作为境外的销售主体,通过第三方支付工具,把资金归集到香港公司的第三方账户。那规范来说,境外所有的销售收入应该确认在香港公司的账面上,并且每年出具正规的审计报告。

但实际情况是,很多卖家虽然成立了香港公司,但仅仅只是拿来作为出口退税公司的交易对手,香港公司每年仅按对公流水审计报税,海外平台收入在香港公司这里并没有“现形”!这就很容易被怀疑在境外藏了“小金库”。

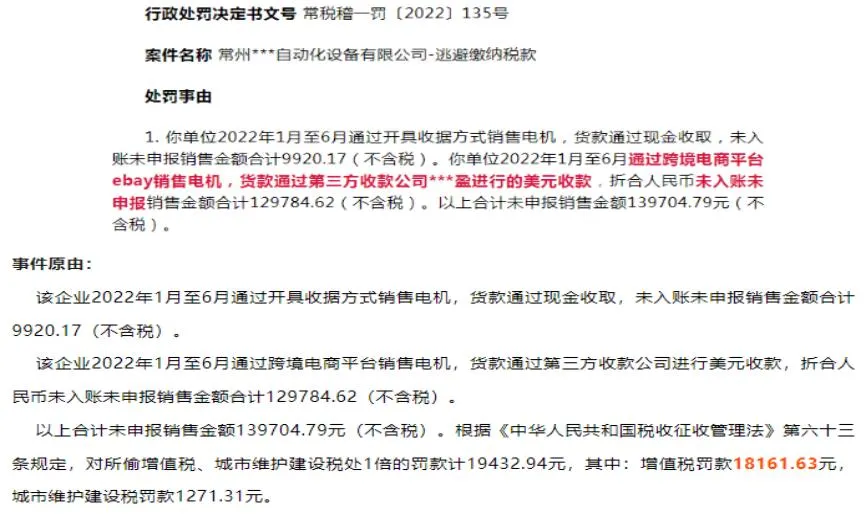

一旦被查,会面临什么样的一个处罚呢?最大的可能是所有店铺收入视同内销需要补缴税款;广东肇庆某卖家就是被按照平台销售收入,来补征应交未交的增值税。对于跨境企业来说,最怕的不是所得税的罚款,而是增值税的罚款(13%)!

图片来源:税务局官官网

因此,这里提醒嫁接了香港公司的卖家朋友,一定要及时检查下自己香港公司的账,是否所有的平台销售收入都如实进行了确收?(注:目前大部分跨境电商香港公司都是委托的代理机构处理账务)

市面上经常能听到一些机构鼓吹离岸豁免可以免税,这让很多卖家怦然心动。想将大部分利润留存在香港,然后再以香港公司未在香港开展实际业务为由向税局申请离岸豁免;以此达到利润悬空在香港账户当中,香港和国内两头不纳税的目的,这会存在什么风险呢?

(一)国内税务风险

1、企业存在被认定为转移利润的风险

人、货、地址都在中国大陆,占用了大陆的资源,享受了中国大陆的安全环境,却没有把利润主要留在境内!这是监管不愿意看到的。从转让定价来看,企业存在利用香港留存大量税前利润而进行不当税务筹划的动机。

2、香港公司有被认定为中国居民企业及常设机构的风险

如果香港公司日常经营管理、财务及人事决策、财产及文档保存地、高管居住地等方面都由中国内地运营主体控制,有被认定为中国居民企业的风险。根据国税发[2009]82号文遵循实质重于形式的原则,香港公司存在被税局认定为中国居民企业的风险。根据《中国企业所得税法》以及《 内地与中国香港税收安排 》,如果香港公司相关经济活动,全部由中国内地公司、或者个人来执行,那么香港公司可能被视为在中国构成代理型常设机构的风险。一旦被认定,香港公司所有利润都需要按照25%税率在内地缴纳企业所得税。

(二)香港税务风险

从合规的角度,税是一定要交的,只是在这交,还是在那交的问题。香港税务局现在审查离岸证明文件时, 也会额外要求香港公司提供离岸净利润部分在其他国家完税证明。也就是说香港税局认为:离岸利润,如果不在香港产生, 理应要在其他国家有完税或申报责任。如果离岸豁免申请失败,则需要补缴利得税。

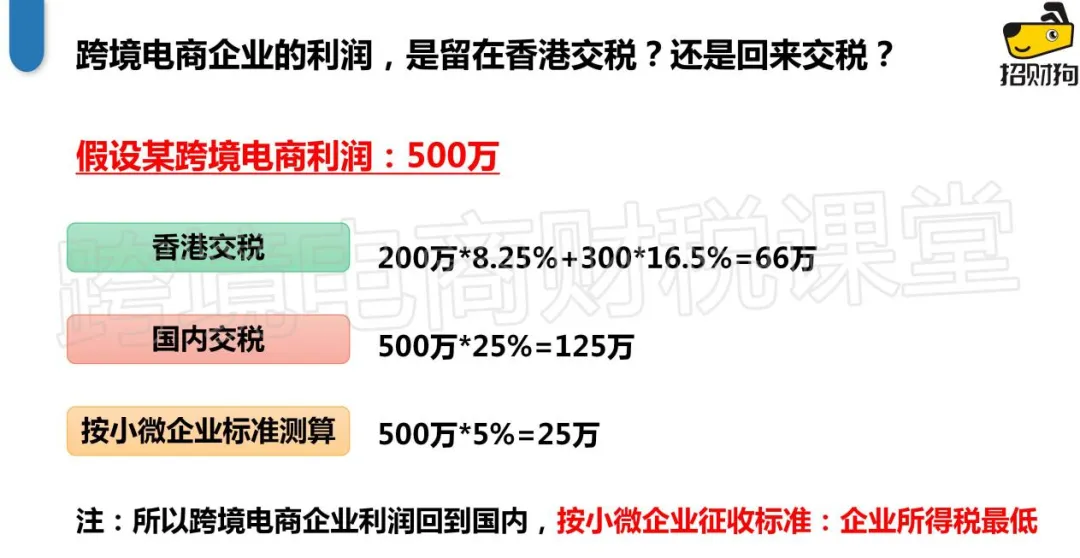

对于监管部门来说,最怕的就是你利润滞留在境外,资产外流、税收外流。很多老板会担心把利润转回来,是不是要交很多税?小编以一个例子来给大家进行分析:

图片来源:跨境电商财税课堂自制

举例:某跨境电商企业利润500万,利润放在香港需要交66万,利润回到国内某公司,需要交125万;通过重构商业模式,捋顺业务流程,合理搭建适合自己业务体系的功能性子公司,让每家公司都满足小型微利企业标准,则只需要交25万所得税。

综上,跨境电商企业利润回到国内,按小微企业征收标准,企业所得税最低!

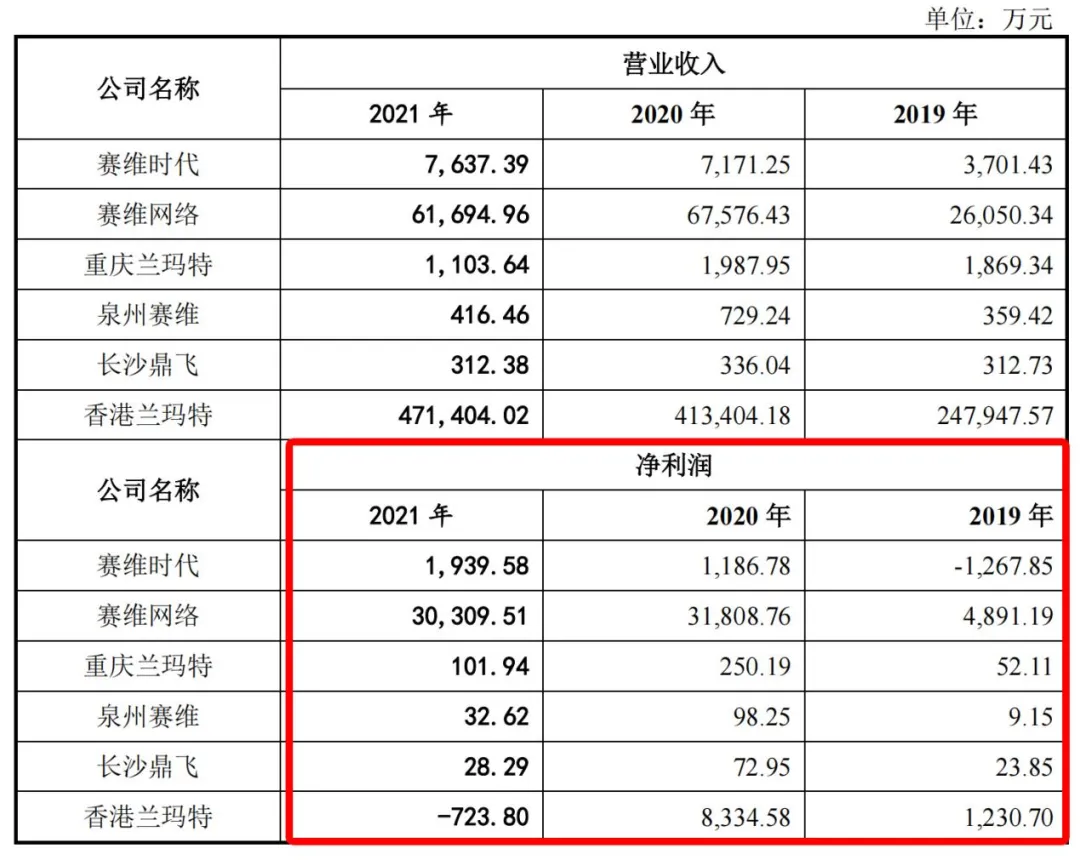

我们看到很多上市大卖,在招股说明书当中,基本都有提到这点,如:赛维时代在招股说明书当中提到,在兼顾商业合理性以及内部交易定价公允性的前提下,主要的利润已留存至中国(不含港澳台地区)境内相关公司。

想要了解更多跨境电商财税合规知识,欢迎持续关注“跨境电商财税课堂”!

(来源:跨境电商财税课堂)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

图片来源:跨境电商财税课堂自制

图片来源:跨境电商财税课堂自制

闽公网安备35020602003453号

闽公网安备35020602003453号