免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-03-07 07:39

在零售媒体的版图上,亚马逊广告(Amazon Advertising)、沃尔玛广告(Walmart Connect)和Instacart广告(Instacart Advertising)成为三大核心玩家。然而,尽管同属零售媒体赛道,这三者的发展轨迹却截然不同。

亚马逊广告:无可匹敌的霸主

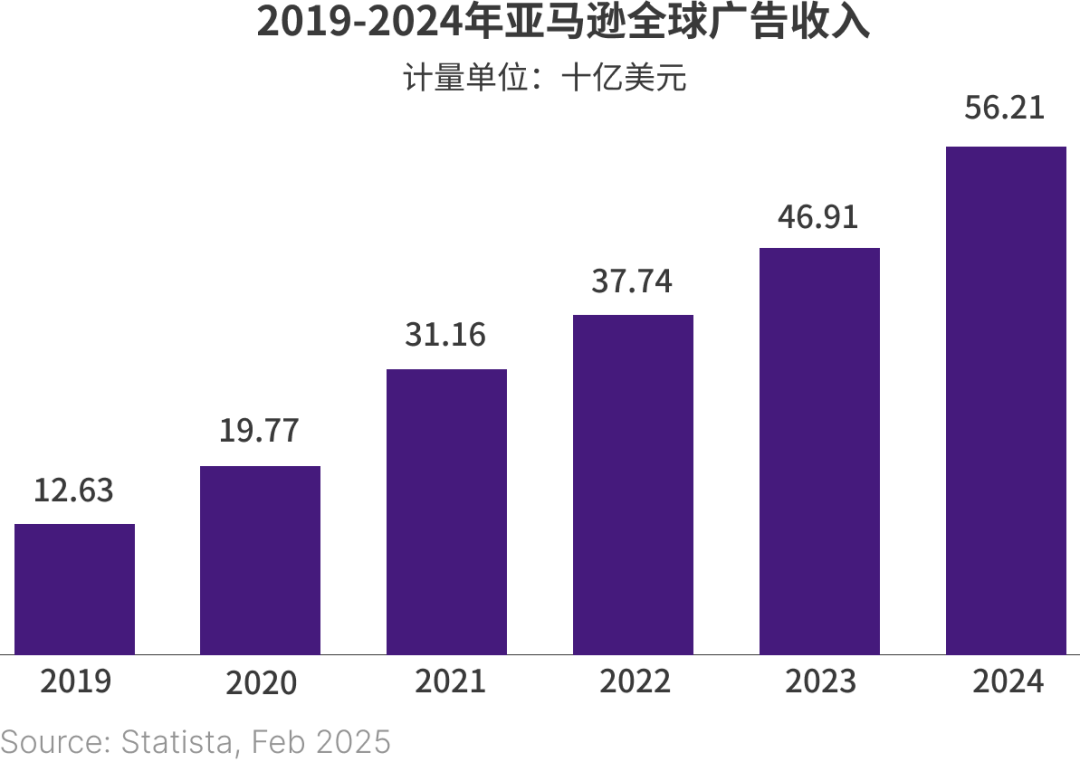

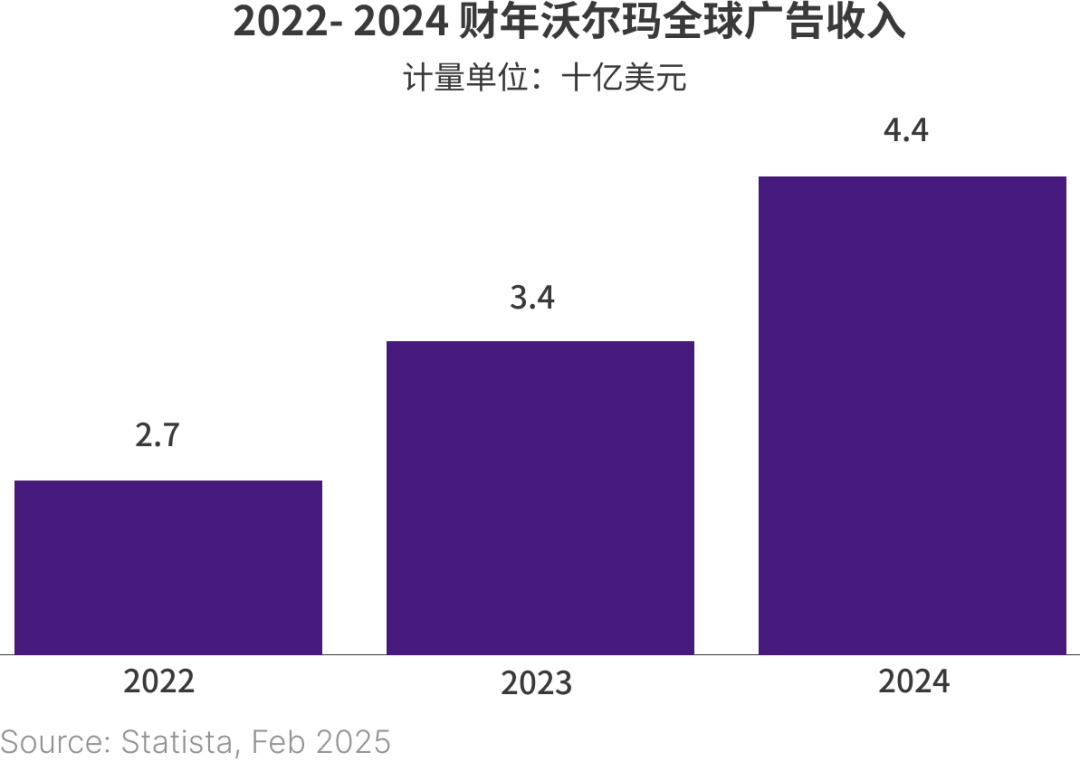

在全球零售媒体市场,亚马逊广告依然是当之无愧的巨头。2024年,其全球广告收入达到562亿美元,同比增长19.8%,不仅远超沃尔玛广告的44亿美元,甚至比YouTube还多200亿美元,是全球音乐行业、全球报业广告收入的2-3倍。

图片来源:Channel Bakers

更令人震惊的是,亚马逊80% 以上的广告收入都来自Sponsored Product(商品推广广告),仅这一项广告业务,就是全球报纸广告收入的两倍,全球电视广告收入(1320亿美元)的三分之一。

亚马逊广告的强劲增长,得益于其庞大的电商生态、精准的消费者数据和强大的分析工具,如Amazon Marketing Cloud(AMC)。此外,亚马逊还通过提升广告收入在GTV(商品交易总额)中的占比来优化变现效率,进一步巩固了其市场领导地位。

沃尔玛广告:增速超越亚马逊,但面临认知挑战

尽管亚马逊广告仍是零售媒体的霸主,但沃尔玛广告正在迅速追赶。2024年,沃尔玛美国市场的零售媒体业务增长27%,增速超过了亚马逊广告。同时,其电商业务增长 21.4%,远超亚马逊的8.8%,展现了沃尔玛强劲的数字化发展势头。

图片来源:Channel Bakers

然而,沃尔玛仍然面临着重大挑战:消费者对沃尔玛的电商能力认知不足——消费者不知道沃尔玛拥有丰富的选品和快速配送能力。相比之下,亚马逊的第三方市场规模庞大,消费者对其丰富的商品选择和物流优势有着更强的品牌认知度。

此外,沃尔玛仍需在品牌信任度上进一步努力。即:如何说服品牌商在搜索广告之外加大对沃尔玛广告的投入,成为其下一阶段增长的关键。

Instacart广告:增长遇瓶颈,竞争力减弱

相比亚马逊和沃尔玛,Instacart的广告业务显得增长乏力。2024年,Instacart的商品总交易额(GTV)达330亿美元,同比增长10.4%,虽然跑赢了整体线下杂货市场,但增速落后于整个线上杂货市场。其广告收入增长10.5%,远低于亚马逊和沃尔玛。尽管其活跃品牌广告主增长了27%,但单个品牌的广告投入增长有限。

Instacart广告增长受限的主要原因包括:

•零售商数据壁垒:无法提供像亚马逊或沃尔玛那样的详细广告表现数据;

•品牌与零售商之间的利益冲突:部分零售商不认可Instacart带来的销售贡献,影响广告主投放决策;

•零售媒体创新不足:相比亚马逊和沃尔玛,Instacart在广告产品上的创新速度较慢,无法吸引大品牌持续加大投放。

尽管如此,Instacart仍是品牌进入在线生鲜杂货市场的重要渠道,尤其适用于新兴品牌,但想要撼动亚马逊和沃尔玛的地位,仍需在产品创新和数据透明度上做出更多突破。

跨境电商品牌如何布局零售媒体?

对于中国出海品牌而言,零售媒体已成为不可忽视的重要战场。面对不同平台的竞争格局,品牌应当如何分配广告预算?

亚马逊广告:仍然是最值得投入的渠道,凭借庞大的市场规模、完善的闭环数据分析和精准投放能力,几乎适用于所有品类。

沃尔玛广告:增长迅猛,适合有意拓展沃尔玛自营、追求全渠道增长的品牌,但由于消费者认知问题,品牌可能需要配合更多市场教育和内容营销来提升广告效果。

Instacart广告:适用于主攻食品、日用品等杂货类品牌,但广告增量空间有限,更适合作为品牌的补充渠道,而非核心投放平台。

关注我,获取更多海外市场营销策略!

(来源: Bakers出海观察员)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号