免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2020-02-20 11:26

背景:

·中国电商常选德国为头程入库国,使用亚马逊FBA仓、自建仓配送服务,辐射欧洲大陆。

·根据税法规定,货物在当地长期存放并进行销售,须取得德国税务局颁发的本地税号和欧盟税号,履行递交申报义务,缴纳相应数值增值税。

·货物如果从德国口岸进口,那么中国电商是会遇到清关的问题:作为在欧盟境内没有地址/常驻机构的海外企业,这些电商公司主体(英文名称结尾常见:gongsi / Ltd / LLC / INC /Limited等)不能作为进口登记人(Anmelder)在德国进行清关。

5种解决办法

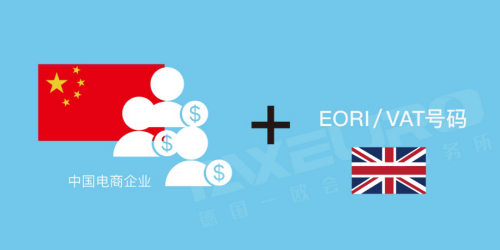

1.使用英国的EORI号码清关(脱欧过渡期)

虽为海外企业(离岸公司)的中国电商,由于各国EORI号码跟VAT税号登记地址挂钩(英国税号则递送到英国税务代理的通讯地址,接收C79、海关信件),所以至少在表面上持有一个欧盟地址,因而能以自己名义递交清关申报。

清关行以不承担连带责任的直接代理方式,帮助中国电商公司进行清关,即以海外公司自己的名义来清关。

据物流公司反映,德国海关已经开始不承认这类中国电商公司的英国(税代)地址。在实践中,不接受中国电商公司使用英国的EORI号码直接代理清关。

2.委托德国或者欧盟内的清关行做间接代理清关

中国电商公司由于欧盟境内没有地址,没有常设经营场所,按照欧盟海关条例,必须委托清关行做清关责任人,进行间接代理清关。实际操作的问题有两点:

A.) 德国本土的清关行,仅少数愿以间接代理的方式——(可作为筛选货代的一项指标),即用自己的名义帮助海外电商清关,递交清关申报:一旦因为货值低报、类目编码有误而造成的关税和进口增值税少交,在递交清关申报之后的三年之内,清关行(清关责任人)承担连带责任。

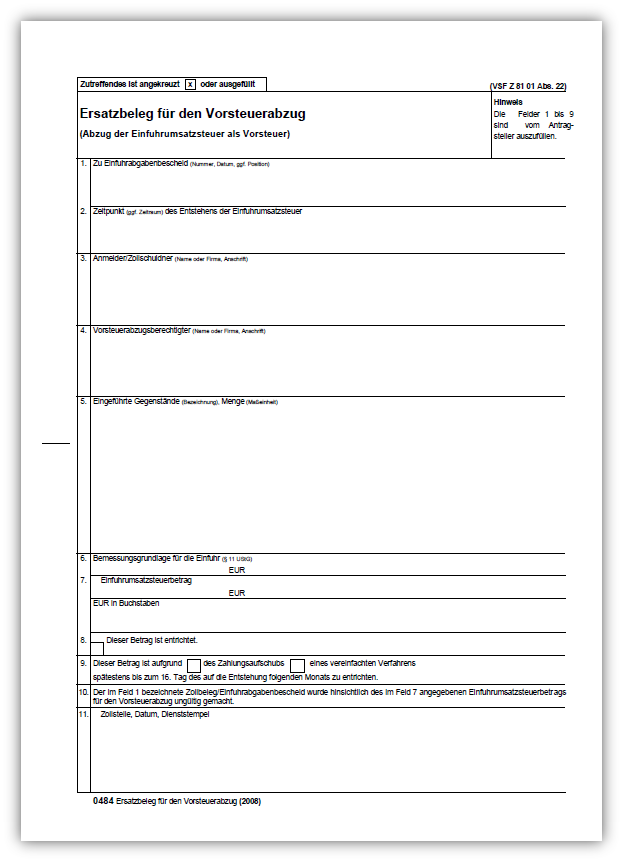

B.) 中国电商的进口增值税抵扣问题。清关行做间接清关,缴纳关税和进口增值税;海关开具的税单上通常只有清关行的名字,而缺失中国电商的信息——税务局不承认税单与电商公司的关联性,不接受进口增值税抵扣请求。

解决办法有两个:

①要求清关时,收货人须写中国电商的公司名称附加中国地址;到货地如果是德国的物流公司仓库,注意一定要写c/o备注该地址仅为收货地址。

②由物流公司/清关行代为签署附属文件(Ersatzbelege fuer den Vorsteuerabzug),可作为中国电商抵扣的证明。

3、利用海关的漏洞——中国电商作为海外公司,理论上不能以自己名义清关。

但例外情况:如果中国电商偶尔进口,能以自己名义清关;而清关行进行直接代理,不承担连带责任。(德国海关在实际操作中,以一年内10次作为判断是否偶尔清关的标准)

即市面流传海外公司一年内清关10次说法的缘由。

准确地概括:①一家中国电商公司,可在一年内以自己的名义,10次进口清关。②之后依然可以进口德国,但必须转变为间接代理模式,要求清关行以清关行的名义来清关。——责任方的切换过渡,常常引发电商卖家跟物流的矛盾:在直接清关的额度用完后,间接清关的费用、资质、意愿,货代/清关行应该预备充分的解释和时间。

4、比利时、荷兰口岸递延清关。

荷兰的清关行对海外公司非常友好。荷兰是贸易立国的国家,有大批的清关行,愿意为非欧盟企业做间接代理清关。中国电商如果在荷兰清关,流程一般如下:

①中国电商必须拥有最终目的地德国税号(包括德国的欧盟税号,即所谓电商税号)。

②商品进口荷兰时,如果货物不在荷兰停留,而直接运送到欧盟其它国家,荷兰清关行做税务代理人(fiscal representative)。

③进口时,只缴纳进口的欧盟关税,而进口增值税免除。因为这批商品在进口荷兰之后,直接进行欧盟内部B2B交易,转运到德国。荷兰清关行要做一个欧盟B2B内部货物销售/发出的申报(免税申报),因而免交进口增值税。

④中国电商必须在德国做相应的欧盟B2B内部货物购买/接收的申报。

这样做的好处是: 第一,电商客户的现金流很好,不需要缴纳进口增值税,第二,客户不存在抵扣进口增值税的问题:因为德国税务局经常不承认德国海关开出的税单,而走荷兰递延,就没有海关开具的税单,不存在德国税务局审查税单这个风险环节。当然,前提条件是做好申报工作: 须在会计申报工作形成闭环,数值对应。

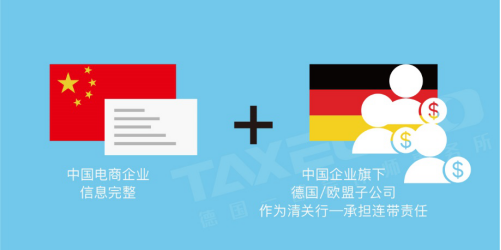

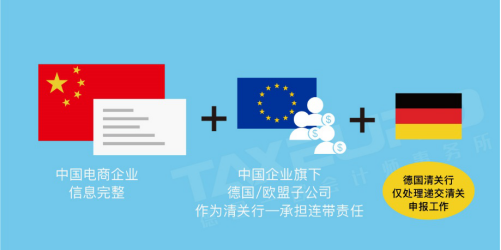

5、大型电商企业可考虑在德国或者欧盟内部成立子公司,专用于进口商品。

子公司以自己名义进口,再转售给持有德国税号的公司(B2B)。

这种方案的问题是,存在骗税的风险,税务局监控非常严厉:

税务抵扣的时效很久,税务局需审查是否存在骗税的可能性。一旦德国或者欧盟内部的子公司开票错误,增值税不能抵扣,造成损失。

在实践当中,自己开设欧盟内公司做进口往往是法务取代税务,成为最大风险:

一旦货物发生重大质量问题,或知识产权纠纷,这家欧盟内进口公司承担全部的法律责任,遇到严重问题的时候,责任后果远大于上述其他方式。——是准入门槛最高,但极具操作空间、方案多变的方式。

或在欧盟国家成立子公司,再由该子公司担任进口责任人的角色。这种情况下,仍由各中国公司进口,但是这个欧盟内部子公司担当进口责任人,承担连带责任,成为真正意义上的清关行。而传统清关行则提供一般的报关清关服务,不再承担连带责任(价格上也可以承担)。

有相关需求电商卖家、清关资质的物流商,可添加二维码交流

以上内容属作者个人观点,不代表雨果网立场!

闽公网安备35020602003453号

闽公网安备35020602003453号