免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-03-15 17:58

在研读了令和5年日本税改大纲之后,艾思对其中有关于消费税的部分进行了提炼总结,今天就来跟大家分享一下本次税改的一个大方向和具体细则,以便各位卖家朋友在进行日本税务规划时能够做出及时正确的选择。

对于本次税改的总体方向,艾思总结为两个关键词:过渡和便利。

❖过渡

第一个关键词,我们来看一下“过渡”。

随着JCT发票新规的临近,平台和服务商市场对JCT都加大了宣传力度,大部分做日本市场的卖家朋友对这个政策也越来越熟悉,相信大家已经都了解了什么是JCT,以及一个经常被提到的关键日期2023年10月1日。

的确,2023年10月1日是JCT发票新规开始实施的日期,但到了这一天,日本税局会马上对所有企业的抵扣发票进行一刀切,快速实现无合格发票拒绝抵扣吗?

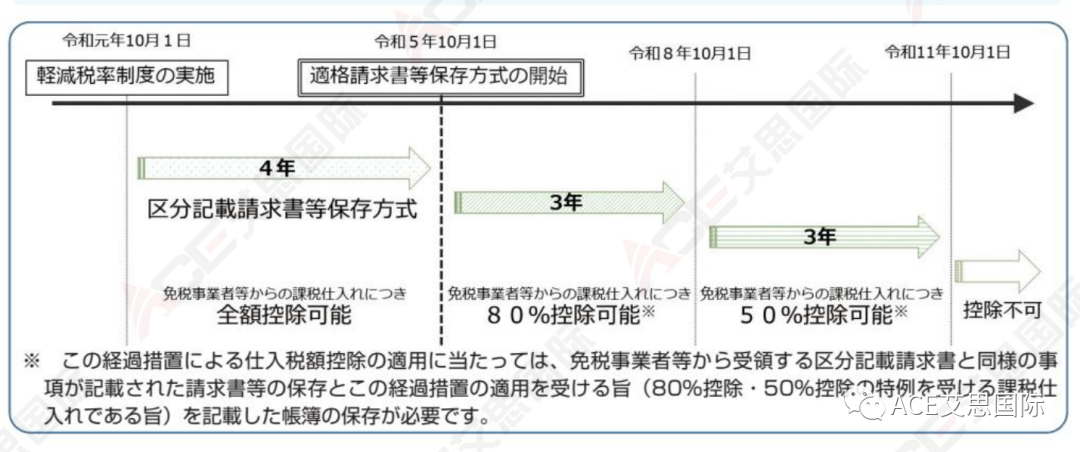

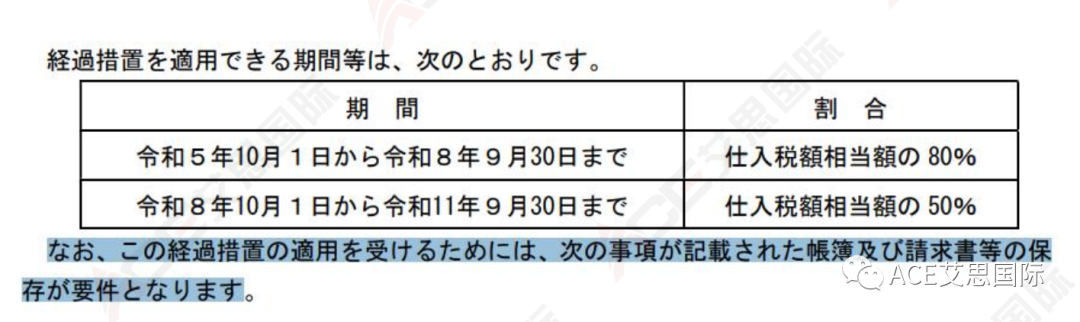

答案是否定的。早在发票新规推行之初,日本国税厅就随之发布了发票新规的过渡措施:

在2023年10月1日开始实行发票新规的后3年,也就是2023年10月1日至2026年9月30日,如果企业从免税企业(或其他非合规开票商企业,以下简称免税企业)处进行了含税采购,可以按照采购进项的80%进项抵扣。

之后3年,2026年10月1日至2029年9月30日,同样的情况,可以按照采购额的50%进行抵扣。

(图片来源:日本国税厅)

(图片来源:日本国税厅)

当然,这里说的抵扣,并不是完全没有凭证的情况下进行抵扣,日本国税厅依然对过渡期间的会计记账簿进行了详细的要求,如果使用过渡期政策,企业依然有义务保管采购相关的信息。

本次税改又对该过渡措施进行了深化。

税改中规定,基准期不超过1亿日元或特殊期不超过5000万日元的企业,在进行采购时,如果采购金额低于1万日元(含税)同样可以采取保留账簿的方式进行抵免。该过渡措施的周期依然是2023年10月1日到2029年9月30日。

值得注意的是,该采购额的判断不是以每个产品单价来判断,而是根据采购订单的总价来判断。

❖便利

第二个关键词,我们来看一下“便利”。

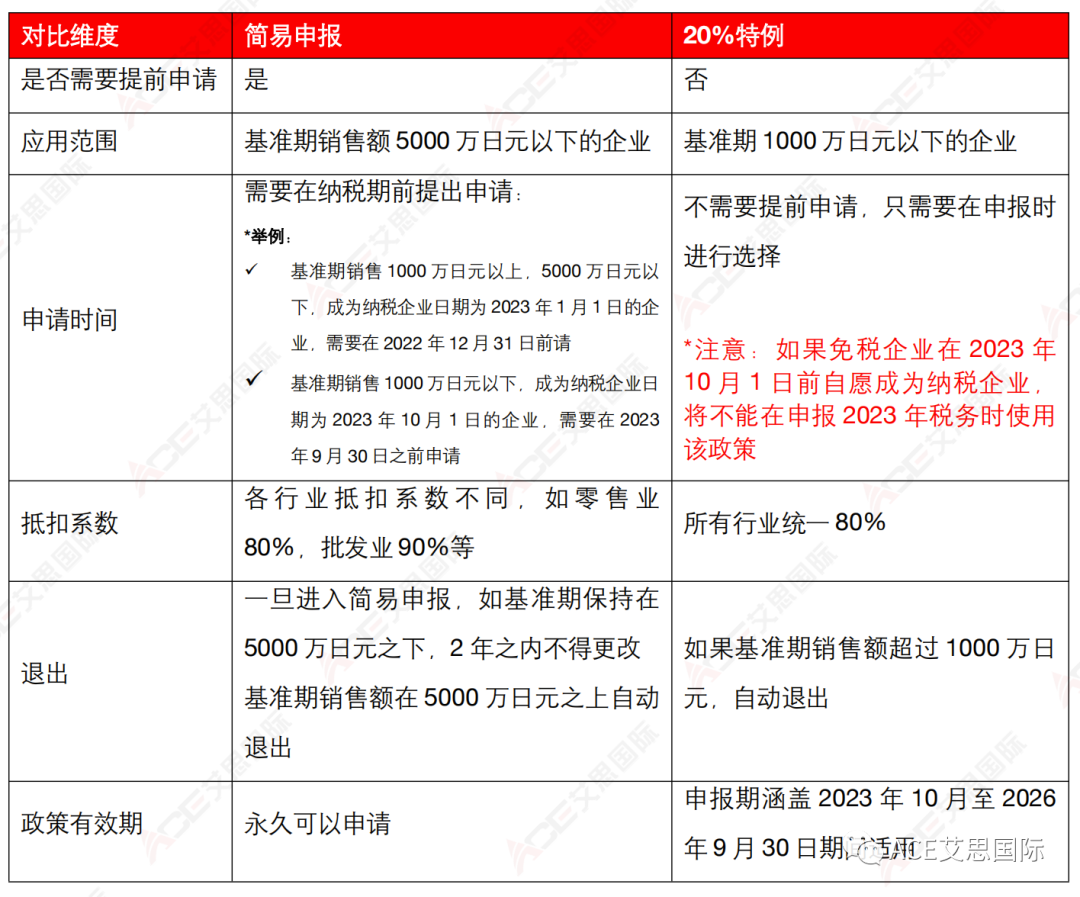

这里提到的便利更多是对于销售额较低的小企业而言。在本次税改中专门推出了一个针对成为合格发票开具人的小企业税收抵免过渡措施。

本次措施也被称为20%特例,如果企业本身是免税企业,因为需要在2023年10月1日成为合格开票商而选择在这一天成为纳税人,可以在申报时直接申报销项税的20%。

该政策不需要额外申请,只需要在提交申报时根据企业的实际情况进行选择。同时,该政策与简易申报也不存在冲突,即便企业此前提交了简易申报通知书,也可以在申报时选择使用该特例。

因为该特例涉及的抵扣比例是80%,会令人与此前经常提到的简易申报产生混淆,我们这里就对这两种申报方式进行一个比较,这样能更直观的看出二者差别

(图片来源:艾思国际公众号)

❖日本发票新规即将10月1日生效

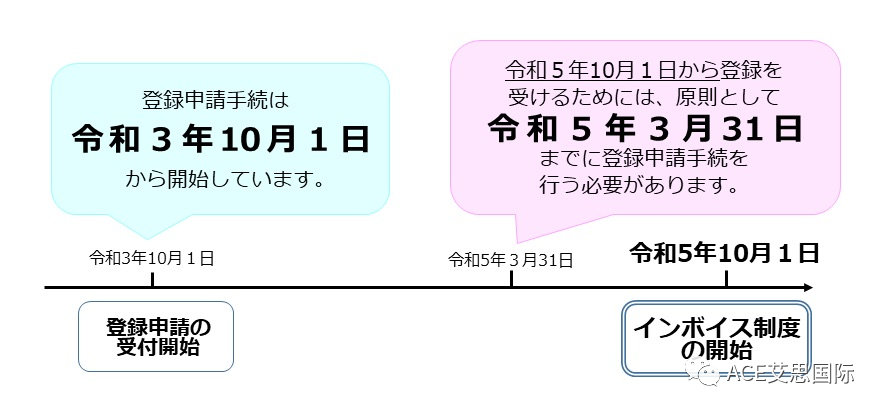

从2021年10月1日起,日本国税厅就已经开始接受来自海外卖家的税号申请。提交申请后,大约需要2-3个月的时间才能获得JCT税号和JCT 注册号。

考虑到日本本国企业也在这一期间进行申请,为了避免申请量过大造成延迟,我们建议卖家立即启动JCT申请流程。

(图片来源:日本国税厅)

当时,税局更加希望,各位有计划注册JCT的买家,能够尽早注册,不要再最后一刻提交,以免造成不必要的麻烦。

(来源:ACE Tella)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。