免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-03-30 16:23

转移定价,一般指大企业集团尤其是跨国公司,利用不同企业不同地区税率以及免税条件的差异,将利润转移到税率低或可以免税的分公司,实现整个集团的税收最小化。

从跨境电商供应链角度,怎么去定性或者去做相应的转让定价的规划是比较合理的?2023年3月14-16日,雨果跨境2023 CCEE(深圳)全球跨境电商 展览会上,容诚税务总监邓文捷对此做出专业解读。【点击报名 】 4月12-14日雨果跨境CCEE(广州站)

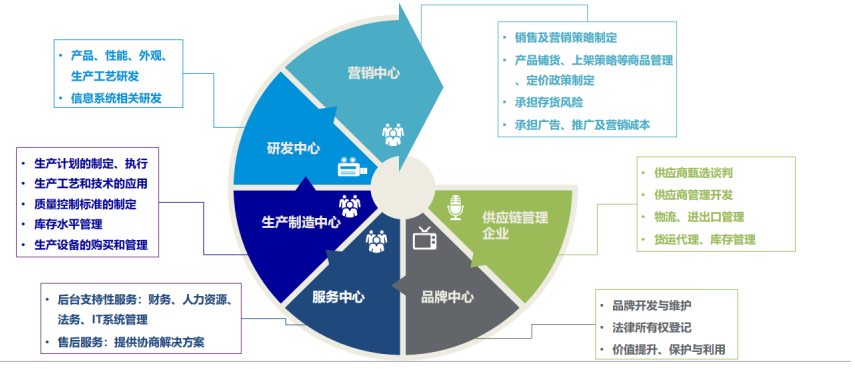

对于跨境电商行业,跨境电商的价值链从商品的选品、研发到商品的生产、销售。商品的销售可分为国内销售端和国外销售端,商品的销售以及最终面对消费者的店铺、公司;供应链端可以分成几个端口,包括产品的研发、材料或者是成品采购,其中,生产型的主体会有自行研发动作,包括技术研发、产品研发到物流报关和产品营销以及海外结算。

跨境电商的价值链

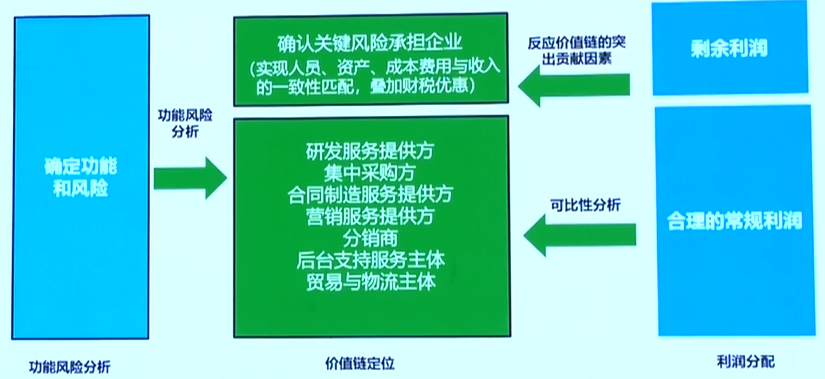

在整个供应链的系统当中,从转让定价的角度需要去做分析,每个类型的主体在整个过程中承担了怎么样的功能?

第一类是营销中心,通常情况下承担着营销策略的制定、产品铺货、上架策略、存货消耗以及相关的营销成本的承担和定价的规划,这是营销型的主体主要承担的功能。

第二类是研发主体,研发团队可以在产品无论是性能、外观、功能包括生产工艺上会有研发的动作。除了产品型的研发,后端还会有系统开发的相关研发动作,这是研发中心经常在做的一些工作和相关贡献。

第三类是生产主体,无论是自有的生产主体或者外包生产主体做生产加工的动作。

第四类是服务中心,对于大型卖家来说一定会出现的发展趋势,是发展到一定阶段之后中后台的人员会出现集中办公、共享办公的情况,中后台人员包括财务、人力、技术以及法务相关的团队都会为整个集团统一服务。这样的中台通常称之为集团内的服务中心。

第五类是品牌中心,对于大型卖家或者特定产品的卖家可能会有自己的IP和商标,商标的维护、商标法律所有权的取得以及商标在运营阶段价值提升、价值保护以及价值利用的工作就由品牌中心来负责。

第六类就是保障整个产品从生产端到出海的阶段,以物流、报关等相关事项为核心的供应链管理。

从全品类来说,整个跨境电商集团内的转让定价可以分为以上六大类的功能,对于中小型的卖家在早期接触的功能类型没有这么全面,但是慢慢往后发展、渗透到上下游之后六个类别的主体就会越来越清晰。

解决转让定价的问题就要解决第一个问题,要明确六大类的主体从转让定价的角度上来看哪些主体是贡献度比较大、哪些主体只是一般功能性的主体?

跨境电商行业当中会涉及到不同品类的一些出海产品,有些相对来说比较简单,也有技术型相关或者商标定价相对来说比较高的主体。从税务角度综合来看,生产、服务型以及供应链型的主体在整个产品链条当中,相对来说是比较低的基础功能主体。对于不同的品类来说,IP、商标可能是增值项,有些不靠商标为主的产品,营销和产品性能可能是加分项。

在这个过程中,要解决的问题是确定在不同板块在整个定价当中的价值问题,最核心的就是找出高增值的范畴,对于跨境电商业务,主要集中在三个类别:IP中心、营销中心、研发中心。

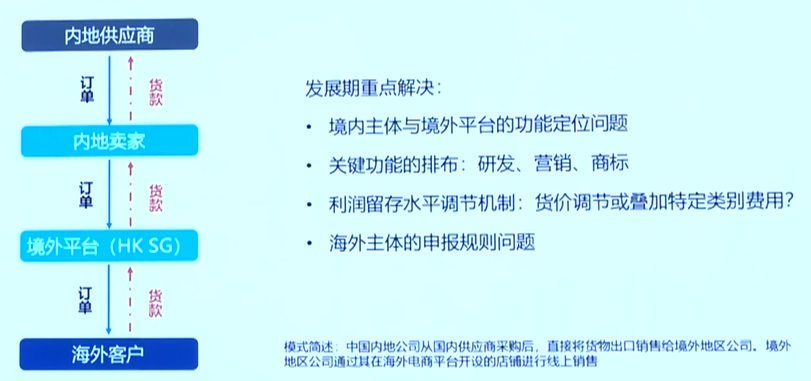

常见的跨境电商的架构

上图是常见的发展期的跨境电商的业务模式,国内卖家选品完之后从国内的供应商下订单,产品在中后期可能会通过海外平台来做相应的交易动作,把货品卖给到海外平台,这个海外平台对于中国的卖家来说有可能在香港(中国)也有可能在新加坡,甚至有可能在海外地区单独设公司,这些平台公司可能只是一个办公室、一个法律登记的概念。而整个业务当中主要的人员都集中在国内卖家的法人主体里,包括电商供应链当中的主要环节,营销环节、研发环节甚至是IP相关的环节。

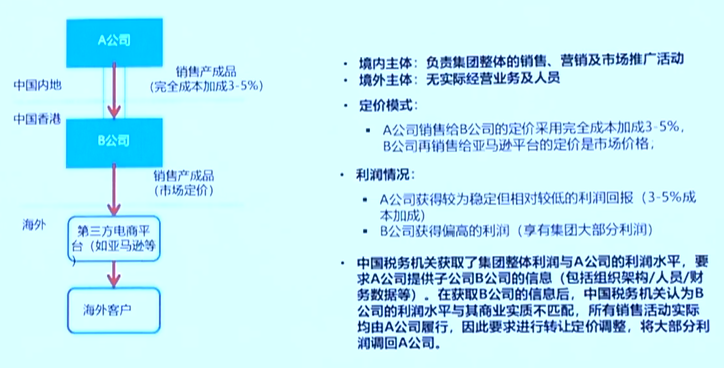

这是常见的一个定价模式:国内卖家从内地供应商买货,加一个非常低的成本加成率之后出口给到境外的平台公司,加成率可能围绕3-5个点的水平。海外公司在结算的过程中用到的结算价格就是最终的产品价格。

这会出现一个情况:大量的人员成本包括营销型的成本投入在中国主体,但留存在国内的利润相对来说比较少;海外主体没有承担任何的人员成本、营销成本甚至研发型成本,却留存了相对较高的利润。因此,中国的税务局会认为转让定价不合理。

这种情况下,税务局可以要求海外平台将中国公司承担的研发成本、运营成本以及超额利润都要拿回中国交税。这就是为什么跨境电商企业在早期不会注意到,但是在后期发展到上市阶段的时候一定要解决的境内和海外的转让定价安排的事项。

如何在现有架构下来进行调节?跨境电商企业发展到一定阶段之后,通过跨境之间收取一定包括品牌使用费,包括技术使用费来调节整体的利润水平。

在整个发展早期,问题并不关键,但是走到上市之前或者融资进入到资本市场的领域之后这个问题一定会成为跨境电商企业在整个税务合规事项当中的重要问题。

除了转让定价以外,海外VAT的问题,报关方式是小包模式还是9610、9810的模式,也会成为相应的关键税务问题。

关于海外主体的申报规则

绝大多数已经上市的跨境电商企业会发现常见的或者经常被选择的海外区域主要集中在香港和新加坡,原因很简单,因为这两个区域的税制是在岸申报离岸免征的规则。但是,对于这些海外平台公司在早期公司没有人的情况下,大量的利润留在境外当地,当地税务机关可以接受按照离岸申报,但内地税务机关不接受。

在这种情况下,卖家可以考虑一部分海外资金留存的需求,有意放一部分资金在海外,中介机构或者税务顾问一定会提示可做实海外主体,有办公室、有相应的人员,有相应的决策执行。另一个问题又出现了,合规的留存利润在海外主体但是不一定能够享受到当地的离岸申报,而是要去相应去做申报。这就出现了一个悖论,为了把资金放到海外,但有可能相应要去做海外的申报。

关于资金需求和税收成本的博弈,卖家在后期一定是会碰到的。

对于跨境电商企业要解决在资本市场过程中税收的主要问题其实就是解决六大问题。

境内主体,前文聊到早期海外没有人的情况下绝大多数的利润可能留在境外,这个时候我们的境内主体也要做相应的安排,研发型的主体可以去申请高新技术的优惠或者拿一些区域型的优惠。供应链型的主体在深圳、珠海有大量的区域型优惠可以享受。除了税收优惠以外,各地都一直在推出财政型的优惠、财政型返还,包括对跨境电商、电子商务型企业的基础返还以及一些园区返还。国内的研发,国内的IP,国内的营销,国内的供应链管理主体都可以相应的去做这些动作。

海外主体,一定会存在资金需求和税率成本的博弈,这个是在后续要考虑的。除了资金成本以外,还有一些管理成本一定会有相应的支出。

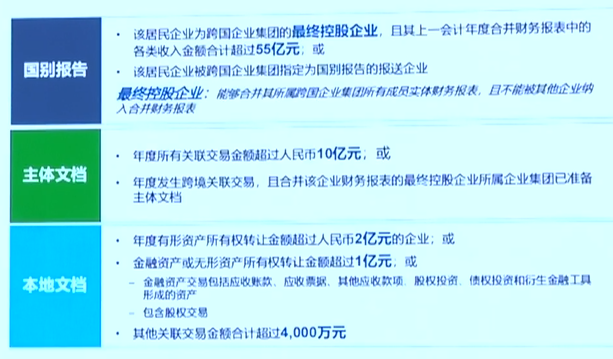

除此之外,也想给大家介绍一下特定门槛的强制申报义务。前面谈到大陆公司可能会卖货给香港的主体,这就构成了一道关联交易。国内主体出现了跨境关联交易每年达到2亿会有强制的中国税务的申报义务,叫做本地文档。

本地文档需要披露的信息包括定价规则、不同主体的功能分布,相应交易发生,包括一些合同,包括一些结算事项。因此,关联交易可以做,在合理的定价规则下以及合理的设置规则下可以做,但是达到了特定金额,强制申报义务是必不可少的。

转让定价事项是从小卖家到中型卖家到超级大卖家的发展过程当中会碰到的问题,因此要提早做好规划。

从转让定价的角度来说,目前整个税收监管机制追征年限是10年,这个是除了定性逃税、抗税、骗税最长的追征期,建议大家在早期做好相关规划,同时执行,一方面节省资金成本,另外一方面也优化未来上市路径。

对于集团内功能相对来说比较全的公司,可以来划分一下整个业务链条,目前无论是货架的分配方式,各个主体的利润留存水平、财务以及税务的优惠享受程度来做评估,可以看一看研发、营销以及IP相关的主体是否留存了足够的利润,以及在留存利润的同时是否完整的搭配了人员和成本的承担。

(来源:雨果跨境编辑部)

本文作者对该作品拥有完整、合法的著作权及其他相关权益。未经许可同意,任何个人或组织不得复制、转载、或以其他方式使用本网站内容。转载请联系本文观察员,违规转载必究!

闽公网安备35020602003453号

闽公网安备35020602003453号