一、7年跨境电商卖家偷税被罚

1、公司销售收入

2、员工个税代缴

二、目前跨境电商企业

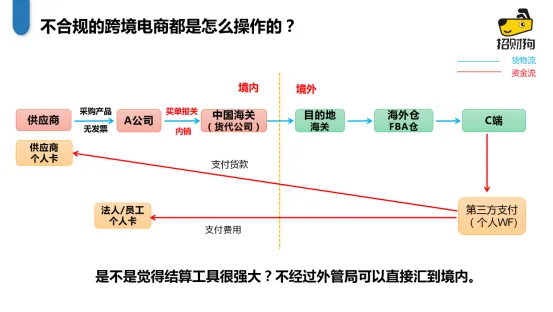

常见的几种私账收款现象

三、私账收款常见风险

1、冻结账户风险

2、偷税漏税处罚

3、职务侵占罪、挪用资金罪

4、股东对公司债务承担无限连带责任

(来源:跨境电商财税课堂)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

分享到:

收藏

--

免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

闽公网安备35020602003453号

闽公网安备35020602003453号