免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-12-24 16:49

近年来,以Temu、Shein为代表的全托管模式,以其“卖家只需供货、平台负责一切”的轻运营特点,吸引了大量跨境卖家入局。这种模式降低了出海门槛,但背后的税收风险却值得引起卖家警惕。【了解更多合规出海政策及操作,12月30日深圳市商务局现场政策宣讲,就在深圳跨境电商税务合规大会,点此立即报名】

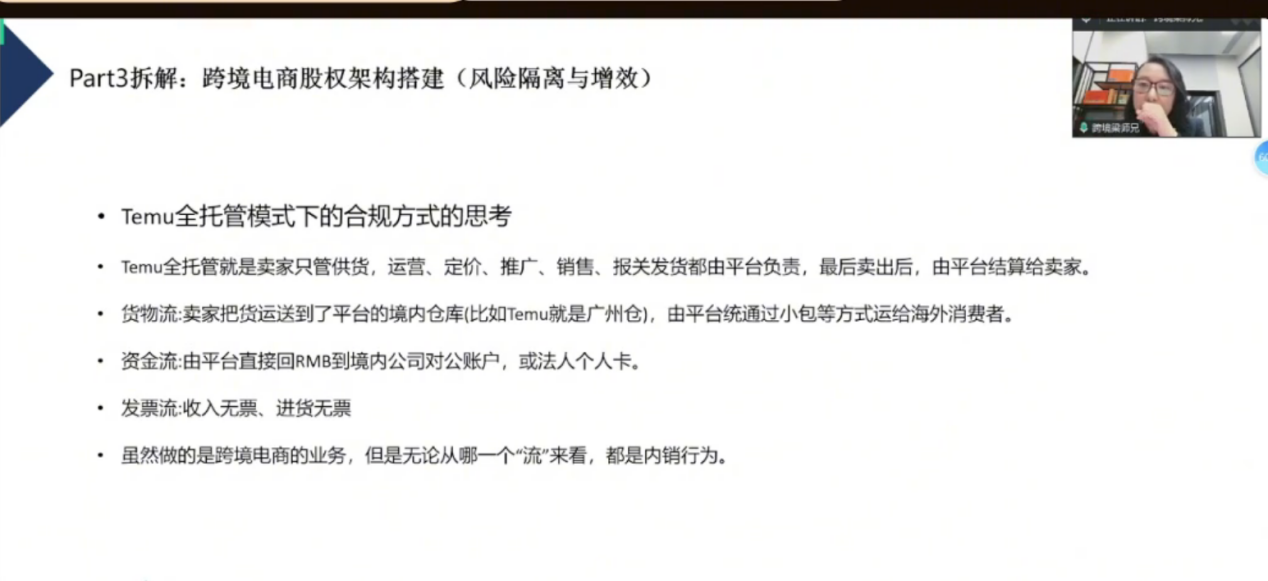

在全托管模式下,业务链条呈现出以下特点:

货物流:卖家将货物送至平台指定的国内仓库(如Temu的广州仓),此后的国际物流、清关、尾程配送均由平台完成。

资金流:平台将销售款项以人民币形式,直接结算至卖家指定的境内对公账户或法人个人银行卡。

发票流:卖家从平台获得的收入通常无法取得增值税发票;同时,向上游采购货物时,也常常面临难以取得合规进项发票的困境。

从这三个核心流程来看,货物并未以卖家名义完成出口,资金也未从境外合规回流,整个交易闭环完全发生在境内。因此,在税务实质上,这更接近于国内销售行为,而非真正的跨境电商出口。

这种模式是潜藏的较大的合规风险的,只是由于当前税局没有稽查。如果税务机关认定该业务属于内销,卖家将面临严峻的补税局面。由于平台通常不会提供采购发票,卖家自身也难以取得合规进项票,成本无法确认。在税务处理上,可能需要按全部销售收入缴纳13%的增值税,同时因为成本票据缺失,利润会被大幅推高,进而承担25%的企业所得税。若资金最终流入个人账户,还可能涉及20%的个人所得税。几项叠加,综合税负可能超过收入的60%。

在此模式中,平台通过集中报关完成了自身的合规闭环,而税务风险实际上转移给了成千上万的供货卖家。许多卖家因短期内未被稽查而心存侥幸,但随着金税四期深入,数据透明度提高,这种“灰色状态”的可持续性正变得越来越弱。

要破解这一困局,卖家需要主动思考。对于希望真正回归跨境架构的卖家,最好的方式是尝试与平台沟通,探讨以香港公司等境外主体作为签约和收款方的可能性,但这在操作上存在一定门槛和不确定性。长远来看,卖家必须在模式的“便利性”与潜在的“合规成本”之间做出清醒权衡。

添加企微,进群与同行交流!

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号