展开

收起

·2027年全球市场规模将超400亿美元

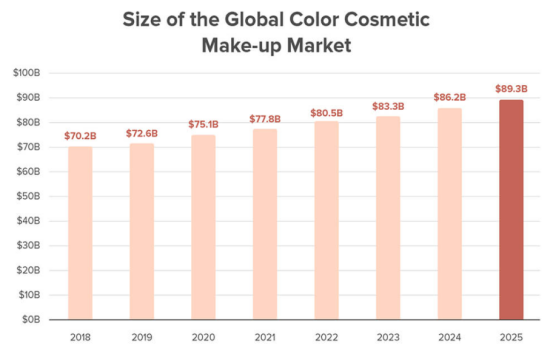

根据researchandmarkets的调研数据显示,2021年,面部彩妆产品全球市场规模在355亿美元左右。考虑到新冠疫情对行业产生的不确定性,在2022年-2027年年复合增长率为4.2%的基础上,2027年,面部彩妆产品在全球的市场规模将达到457亿美元左右。

·东南亚市场增速超100%,产品适配范围更广

根据研究咨询公司Mintel最新的市场趋势报告显示,东南亚被列入全球化妆品行业重点开发的“未来市场”。预计到2025年,其市场规模将超过3000亿美元,其中印尼、菲律宾、泰国增速潜力达120%以上。

且亚洲地区的消费者在肤色和肤质上差别较小,在妆容偏好上也更相似,较欧美地区而言整体产品匹配度更高。

·疫情后,消费者彩妆购买预算总体下降

疫情后,消费者对彩妆产品的购物习惯产生改变。只有16%的美妆新手在产品购买的预算高于疫情前,这一占比,在品牌忠粉人群中最低,仅为10%。美妆达人占比最高,但也只有25%。

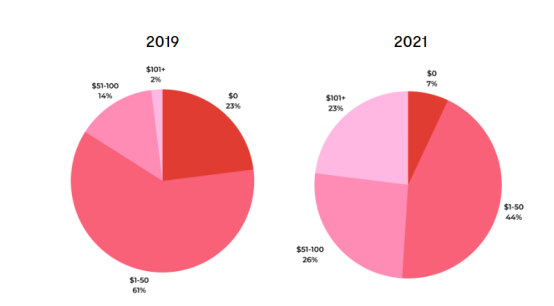

·线上彩妆产品销售,疫情后迎来爆发

与疫情爆发前对比,消费者在线上购买彩妆产品的次数及消费金额有所增加。根据PowerReview的调研数据显示,2019年与2021年,受访消费者每月在线上消费相关产品的占比分布如下:

(图源:PowerReview)

从上图可以看出,每月在线上消费相关产品超过101美元的消费者,已经从2019年的2%,上升到了2021年的21%;每月从不在线上消费相关产品的人,则从2019年的23%,下降到了2021年的7%。

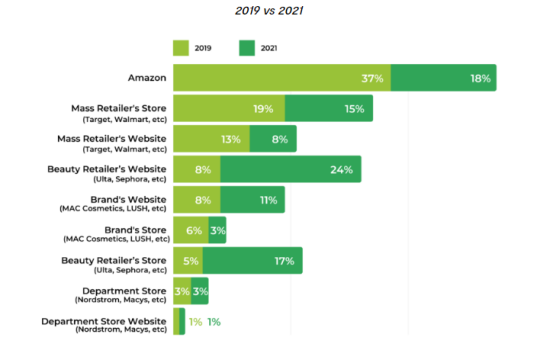

·品牌独立站,承载更多线上购买场景

2019年,亚马逊是美国消费者购入包括彩妆产品在内美容产品的主要渠道(37%)、其次是包括沃尔玛、Target等在内的大型零售商的线下(19%)、线上(13%)渠道,品牌独立站的比例仅为8%。但截至2021年,亚马逊的头牌地位也被Ulta及丝芙兰等化妆品零售商替代,品牌独立站的占比已经上升到了11%:

(图源:PowerReview)

·年龄、购买力、偏好...,不同消费者偏好截然不同

根据年龄、收入范围、行为偏好划分,包括彩妆产品在内的美容产品费者主要有5大类,而针对不同群体消费者,美妆品牌在产品定价、推广渠道等方面做适当战略调整:

-社媒导向型消费者:此类消费者是18岁-35岁千禧一代消费者,收入在中高水平。比较喜欢通过社媒渠道了解时兴的妆容和产品,会在下单前查看产品在YouTube等渠道的口碑。Too Faced、Fenty Beauty by Rihanna等品牌是这类消费者钟爱的品牌。

-价格敏感性消费者:此类消费者年龄广泛分布在16岁-45岁之间,收入在中低水平。产品的价格和购买预算是此类消费者的关注重点,但并不想因为价格牺牲产品质量,会希望以实惠的价格买到优质的彩妆产品。NYX以及Wet N Wild等开架彩妆品牌是其购买对象。

-天然环保型消费者:该类型消费者年龄在20岁-45岁之间,属于中高收入范围人群。对产品的成分、产品/品牌对环境造成的影响十分关注。愿意为符合其价值观的产品支付高费用,追求100%天然、0污染、有机的彩妆产品。通常有比较健康的生活方式。Ilia Beauty、RMS Beauty等品牌是这类消费者的心头好。

-高端型消费者:年龄一般在30岁-55岁之间,收入高,追求高质量产品,愿意为好产品花高价格。可参考Bobbi Brown、MAC等品牌。

-抗衰老型消费者:此类消费者年龄一般在30岁-65岁之间,对皮肤的状态尤为关心。考虑到年龄分布,在推广时,Facebook可作为主力军使用。定价和产品功效,可参考L’ancome及Olay等大集团的中高端产品线。

·男性颜值经济崛起,细分市场有待开发

男性对美妆产品的需求也在不断提高。根据PrimandPrep 2019年的调查,约76%的受访男性会花时间梳理打扮,针对男性美妆需求的产品如古铜色修容、控油散粉、遮瑕等接连推出,也带动了男性细分市场的销售。NPD集团表示,许多传统女性化妆品品牌也通过开发面向男性受众的产品而实现了销售额的大幅提升。

·新手、品牌忠粉、美妆达人,三类消费者偏好各不相同

以美国市场为例,若按消费人群划分,购买美妆产品的人可分为美妆新手、品牌忠粉以及美妆达人三种。其中,美妆新手,指对美妆感兴趣的消费者;品牌忠粉,指偏向于回购曾带来良好体验感的品牌的消费者;美妆达人,指不拘泥于品牌、偏好尝试新品去探索发现的消费者。Z世代是“美妆达人”类消费者占比最多的世代(70%),其次是千禧一代(67%)、X世代(66%)以及婴儿潮一代(59%)。

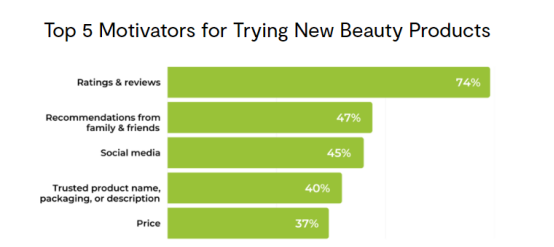

·产品评论是消费者下单首要参考对象,品牌应重点维护

PowerReview的一项调研数据显示,在美国,99%的受访消费者表示会在购买产品前查看已购买用户发布的图片、视频、评论等产品口碑;41%的受访消费者表示相较于疫情前,当下对产品的评论更为看重。在尝试新产品前五大原因中,产品的的评价及星级的占比甚至要高于家人朋友的推荐,对品牌而言,维护产品在各渠道的评论十分重要:

(依次是产品评级&评分、家人朋友推荐、社媒、产品的名称、包装及描述、价格;图源:PowerReview)

·亚洲各国热销彩妆产品解密

-菲律宾地区的消费者以棕色皮肤为主,偏好欧美妆容,眼线、眉笔等产品常年热销,自然色号的粉底也有广阔的市场需求。

-马来西亚的穆斯林人口占比大,不含酒精和动物来源添加剂的清真化妆品较受欢迎。而且,马来西亚消费者以棕色肤色为主,自然偏深的粉底色号销量较好,青睐欧美妆容的他们对眼线笔、睫毛膏、眼影盘的需求量也比较高。

-泰国人肤色跨度较大,各种色号的粉底都有市场需求,偏哑光或者奶油质地的粉底、深色或者黑灰色的眉笔、假睫毛、用于修容的腮红和红棕色、番茄色、淡橘色、淡粉色、奶茶色等日常系口红都是可参考的选品方向。

-日本女性追求妆面干净清透,半滋润半哑光的粉底、大地色和粉杏色的眼影和棕色眼线较受日本消费者欢迎。

·金属色妆容大放异彩

金属色妆容可以彰显个性,且具有视觉冲击力,风靡海外。目前,金属色眼影的市场需求量很大,有些品牌还研发出变色元素,使眼影光泽更引人注目。一般来说,较浅肤色人群适合用深色调金属眼影,深肤色人群则与浅色调更搭,如此形成对比互补。金属光泽唇膏也卷土重来,浅粉色和裸色与较浅肤色相得益彰,而浆果色和紫红色则是深肤色人群的绝佳选择,卖家可以就产品适用人群进行针对性推广。

(图源:Instagram截图)

·Euphoria灵感妆容流行,水钻和眼线笔是大热单品

HBO热门剧集《Euphoria》可谓是千禧一代和Z世代的美妆宝典,第一季以霓虹色调和闪亮光泽感妆效出圈,第二季则更添复古元素,以大胆的眼线和装饰水钻为主要标志。根据Klarna的数据,从2021年12月到2022年2月,贴面水钻的购买量增加了2607%。

(图源:Instagram;Euphoria帖子截图)

·产品多样性和包容性是开拓海外市场的关键突破点

数据显示,多元文化美容产品的销售额增长速度是传统美容市场的两倍。如著名的彩妆品牌Fenty Beauty,其粉底液现拥有50多种色号,几乎为各种肤色的消费者提供了与自身肤色相匹配的色号选择。

(数据来源:CommonThread)

除关注肤色外,针对不同肤质、性别、年龄的人群开发产品也是反映品牌多元化的可行方向。单品多样性对消费者群体的扩张与服务至关重要,同时也是一种主动为消费者创造需求的举措。

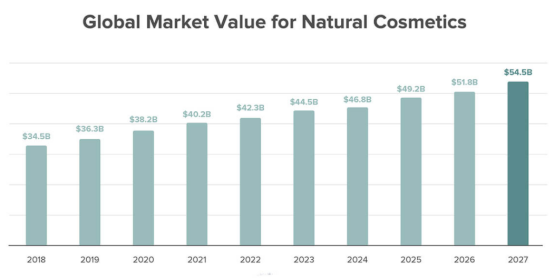

·天然、有机、环保产品是推动市场增长的关键趋势之一

随着人们对合成化学品的毒性及其对皮肤的伤害性的认识不断提高,如今的消费者更偏好安全天然的产品。因此,在产品研发中,可以加入如植物萃取物或抗氧化剂等来增加产品价值。

(数据来源:CommonThread)

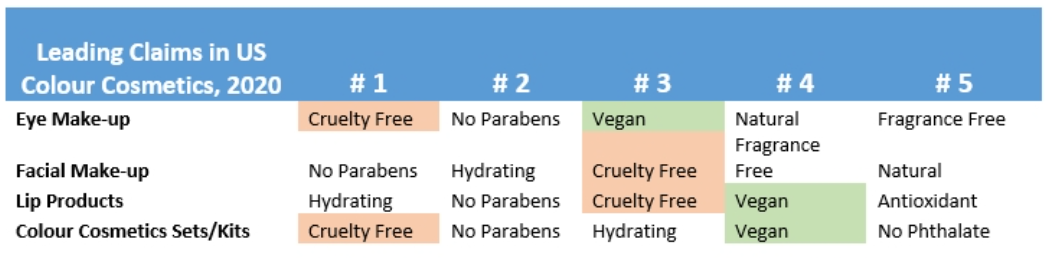

此外,“动物友好型”及“零残忍”的纯素化妆品也受到广泛关注,是推动市场增长的关键趋势之一。

(数据来源:Euromonitor International Product Claims and Positioning System,2020)

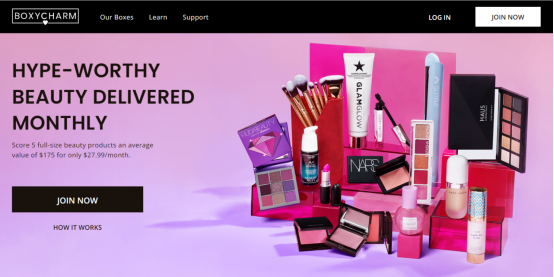

·销售新玩法:美妆订阅盒子

美妆订阅盒子或将重塑新零售格局趋势,其不仅可以满足订阅者的产品补充需求,同时也提供了尝试新品的猎奇感。First Insight的一项调查显示,25%的美国消费者订阅了Birchbox和Dollar Shave Club等品牌的订阅盒服务,另有32%的受访者表示有订阅意向。

(图源:BOXYCHARM官网截图 美妆订阅盒子)

订阅盒子以盲盒礼包形式,可分为样品盒和正装盒,销售方式可根据单个盒子平均价值(盒内包含的产品总值往往高于盒子售价)、定价盒子多月订阅计划等提供多种选项。

亚马逊

·亚马逊准入门槛高,禁售产品不可碰

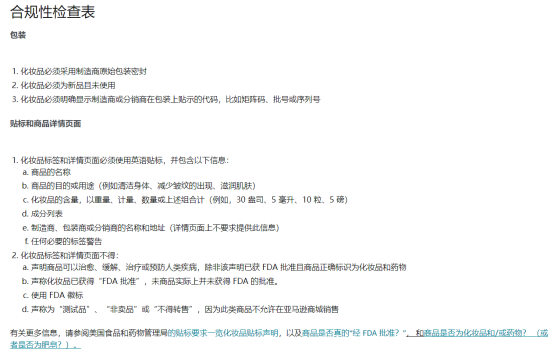

亚马逊对化妆品销售的要求和限制比较严格。在产品包装、标签和详情页面内容填写以及产品成分上有详细的限制和要求,卖家可前往亚马逊卖家中心进行产品合规自查。

(图源:亚马逊)

此外,不同站点对化妆品的合规认证要求不同,如美国站要求彩妆产品经过FDA注册认证后才能上架销售;欧洲站点销售的化妆品必须完成CPNP注册;日本站上架的化妆品则需符合《药品和机械法》标准,且有使用日语标签等要求。

另外,亚马逊明确禁售的彩妆产品包括:睫毛增长液、Obagi Nu-Derm防晒霜、Obagi Nu-Derm修颜霜等,卖家需要相应避雷。

·亚马逊眼妆产品需求高,消费者更注重品牌性

在亚马逊美国站,彩妆产品分属在Beauty & Personal Care(美容与个人护理)大类下的Makeup(彩妆)类目下。截至撰稿期(2022年5月7日),亚马逊美国站彩妆(Makeup)品类BSR榜单前50名中,仅有1个中国卖家产品上榜,其销售的是假睫毛,整个畅销榜单中眼部彩妆产品占据最多席位:

(数据来源:亚马逊美国站)

可见,眼部彩妆产品在亚马逊美国站的需求较高,这在一定程度上是受到疫情防控下“口罩妆”兴起的影响。且眼部产品的细分品类多样,如睫毛膏、眼线笔、假睫毛、睫毛精华、眼影和眼部高光等,其中睫毛膏和眼线笔在畅销榜单上占比较高,销售成绩亮眼;另外,睫毛精华也是值得关注的细分品类方向。

但从彩妆畅销榜单看到,90%以上的彩妆产品都是有品牌的,且以海外知名品牌为主导。在彩妆新品排行榜中,占比较高的热门细分产品也与BSR榜单类似,以眼部彩妆产品居多,但上榜产品整体品牌力不强。

新小卖家入场彩妆销售面临的竞争较大,消费者在彩妆产品的选择上会更注重品牌性。在品牌打造方面,大多数卖家仍处于初级阶段,主要以低价和性价比取胜。建议卖家在产品上多下苦工,分析市场的销售趋势,选择更适合目标受众的产品。

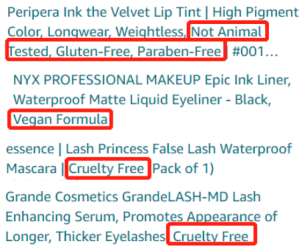

·listing标题突出产品功效,环保属性是关键卖点

彩妆品类产品的listing标题通用公式为“品牌名+核心功效+品类关键词”。另外,产品“天然”、“零残忍”“无动物实验”“纯素”等环保属性也是吸引消费者点击的关键卖点,可在listing标题中适当前置。

(图源:亚马逊)

此外,此类产品也会在listing的五点描述、A+页面中,将环保属性作为推广亮点反复标明。

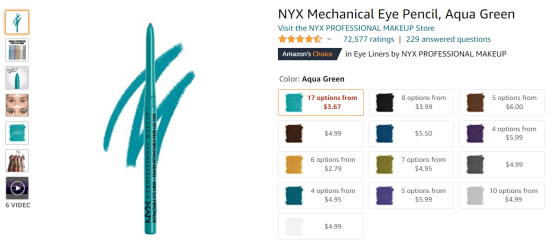

·产品图会影响转化率,尽量展现产品多样使用效果

以彩妆BSR榜单排名第2的眼线胶笔listing为例,其有13个变体数量,近30天销量超过10万件。

(图源:亚马逊)

其使用的产品图包括产品上脸使用、不同肤色人群的产品手臂试色、变体颜色范例,以及产品介绍和使用视频。睫毛膏等功效型产品还会配以产品使用前后对比图,展现产品使用效果。

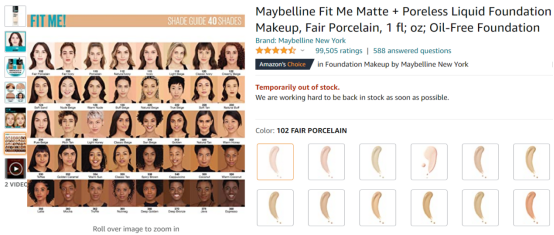

像粉底液、气垫、粉饼等产品则需要注意提供色号指南,帮助消费者选择更贴合肤色的产品。

(图源:亚马逊)

·千禧一代是消费主力,黑科技和差异化是出圈利器

根据亚马逊对北美美妆市场的调研,如今消费者对美妆产品的购买习惯已经改变,希望单一产品能满足多项化妆需求。新小品牌要想在亚马逊上崭露头角,可从以下四个方面出力:

-科技化:产品能在新兴“黑”科技的助力下,帮助消费者解决日常化妆的痛点。

-价格:产品价格是推动消费者下单的一个重要诱因。在与众多知名品牌竞争的局势中,小众美妆品牌可从产品成分和性价比上重点出力,以价格竞争优势取胜。

-差异化:目前,美妆产品的消费主力为千禧一代,他们的需求不再单一。如BSR榜单上的露华浓吸油棒,以滚珠形式取代传统的吸油纸和控油散粉,便携易用,满足出行需求。未来美妆产品的开发将会越来越细,尽可能满足顾客个性化的需求。

-社交化:在亚马逊彩妆新品榜上,不乏曾在TikTok上造势走红的产品,且非“牌子货”。可见,除亚马逊广告外,站外的美妆KOL测评等流量营销和消费者的口口宣传,是新小品牌建立口碑和可信度,提高产品销量不可缺少的运营动作。

eBay

·站点准入规则及产品强制性标准

在eBay美国站售卖的美容化妆品受FDA监管,产品必须符合美国FDC食品药品及化妆品法案及修正案,且符合公平包装及标签法。欧盟国家站点销售的化妆品必须符合欧盟关于化妆品的第1223/2009号法规。在澳大利亚站点销售的化妆品则须符合化妆品标签要求的强制性标准。

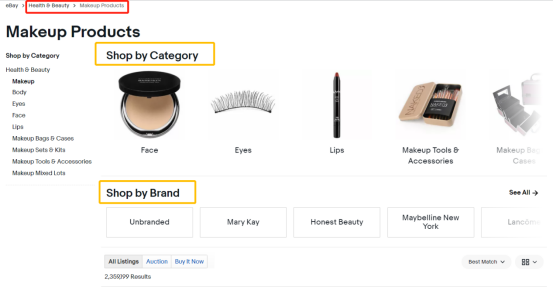

·品牌未形成垄断效应,小众品牌“施展空间”大

在eBay平台,彩妆产品(Makeup)分属在Health & Beauty大类下。截至撰稿日(2022年5月9日),该类目下的listing数量约有236万个,消费者可在分类页中根据产品细分分类和品牌快速定位产品:

(图源:eBay)

在所有listing中,以Bset Match为排名条件,在自然展示结果页面排名前50的产品,彩妆细分品类更为丰富,其中腮红、BB霜和眼影的listing占比较高。且不同于大牌云集的亚马逊,eBay让许多小众品牌得以施展。除美国知名品牌外,韩妆品牌也受到了许多消费者喜爱。

Shopee

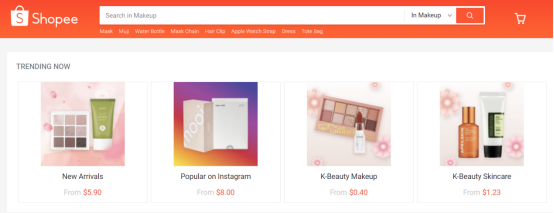

·韩妆品牌更受平台青睐,国货美妆产品增长潜力巨大

以Shopee新加坡站为例,打开彩妆产品(Makeup)分类,流行板块中包含近期新品、Instagram流行产品、韩国化妆品和韩国护肤品四大分区。

(图源:Shopee新加坡站)

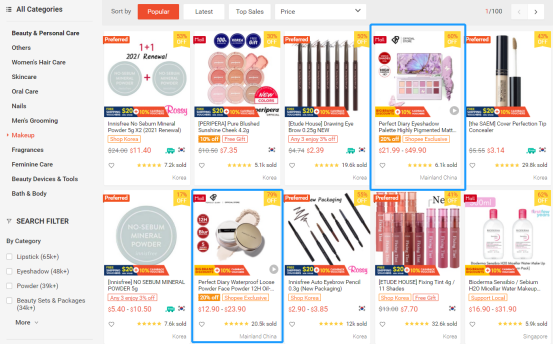

因韩国爱茉莉太平洋集团与Shopee签署了合作协议,其旗下如兰芝、悦诗风吟等品牌产品均标记了“Preferred”(优选卖家)标签,占据彩妆分区热门产品页的半数席位。国产品牌如完美日记、菲鹿儿的销售成绩也毫不逊色,很受新加坡消费者的欢迎。

整体而言,Shopee新加坡站的热门彩妆产品以中日韩三国品牌为主导,热门的细分品类包括控油散粉、腮红、眉笔、唇釉等。其中,眉笔和眼线笔的销售主要以性价比为卖点,无需依托品牌效应也可收获不俗销量。

(图源:Shopee新加坡站)

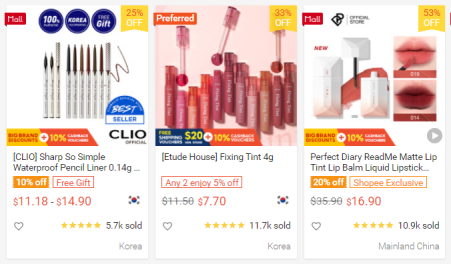

·丰富产品主图元素,提高产品点击率

产品主图是吸引用户点击的关键,模特试色/优惠力度/变体组合图是Shopee上的主流构图元素。模特试色图可以更好突出上妆效果;备注赠品和突出优惠力度则可迎合消费者心理,提高产品性价比;变体组合图展示产品的全部色系,可增加主图丰富度。值得注意的是,菲律宾和拉美站点对欧美系妆容更青睐,使用欧美模特来展示产品效果更佳。

(图源:Shopee新加坡站)

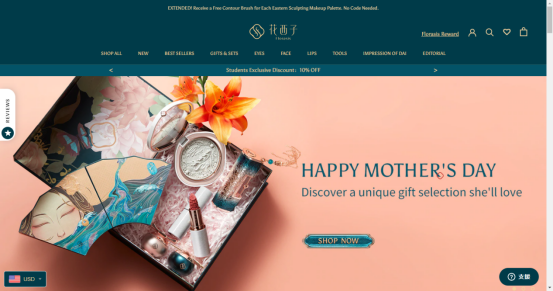

·彩妆产品出海品牌案例——国货美妆品牌花西子(https://florasis.com)

花西子,2017年成立于中国杭州,品牌理念主打“东方彩妆,以花养妆”。公开数据显示,2020年618大促期间,花西子以2.35亿元人民币的GMV,问鼎国货美妆销售榜。在国内销售如火如荼之时,2021年3月,国货美妆品牌花西子正式进军海外,在平台(如,亚马逊、Shopee、Lazada等)及独立站均有布局。以其独立站为例:

(花西子独立站,主打母亲节促销活动;图源:花西子独立站网页截图)

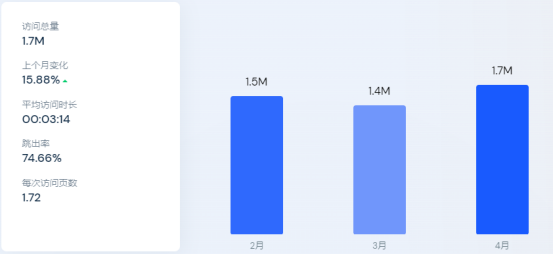

根据similarweb的数据显示,在2022年4月7日至2022年5月7日间,花西子的网站(包含桌面端+移动端)总访问量约为1700万次,同比上升了15.88%:

(花西子流量情况;图源:similarweb)

·找准品牌特性,是冲出竞争重围的“杀手锏”

找出品牌特性并将其放大,是美妆品牌立足并开拓海外新市场的重要步骤。以花西子为例,继完美日记等美妆品牌之后才踏上出海征途的花西子,在时间上并不具备先发优势,但其在强调“东方美妆”的产品特性基础上,辅以本地化、精细化的运营手段,成功沉淀了用户口碑和品牌影响力。

(花西子海外独立站页面保留了中文LOGO及其浓郁国风设计感的品宣;图源:花西子独立站截图)

·讲好品牌故事,沉淀高粘性品牌用户

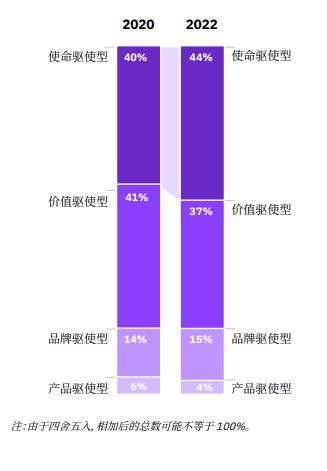

老外消费者,对品牌故事是否贴合其价值观有着较高要求。IBM一项调研数据显示,根据与自身价值观的契合程度来选择品牌的“使命型消费者”是“人数最多”的消费群体,占比达到了44%:

(疫情后,消费者价值观念发生一定转变;图源:IBM)

数据显示,使命驱使型消费者比价值驱使型消费者的购物欲望更强烈,也会更频繁地向朋友/家人推荐产品或品牌。因此,美妆品牌出海时,可以通过讲好品牌故事,证明产品与使命驱使型消费者价值观相符,以达到为品牌带来高转化及高复购率。

以花西子为例:

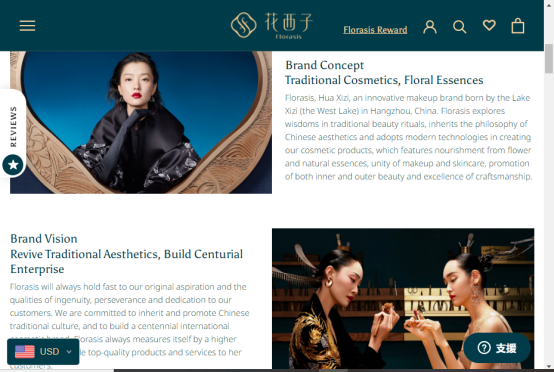

-建立与消费者之间的情感联系

在其独立站官网,言简意赅的介绍品牌概念、愿景及承诺。通过“传统传承”、“自然美妆”、“社会责任”等海外消费者高关注度热词,初步建立与品牌消费者的情感联系:

(图源:花西子)

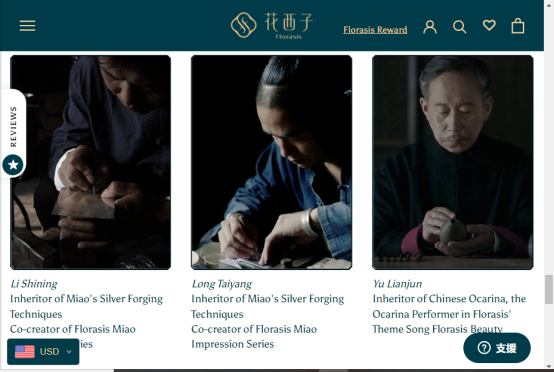

-展示品牌“人性化”一面

在品牌故事中,放入产研“幕后人员”的信息,给消费者以品牌“真实感”:

(图源:花西子)

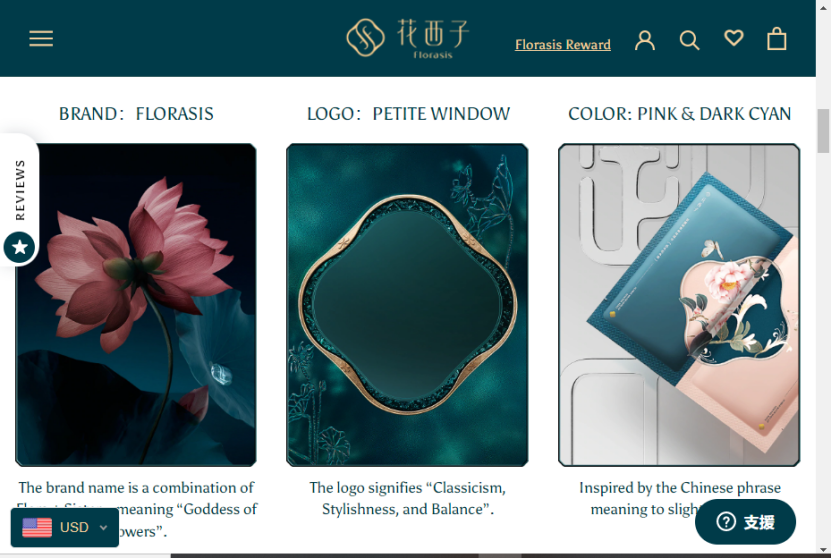

-故事文案本地化

品牌故事页面的物料及文案,需要考虑品牌海外消费者的文化差异性,进行一定程度的本地化处理。比如,在花西子品牌独立站界面,展示其品牌的名称、LOGO及主打色系的由来时,为消费者注明了在中国传统文化中,素材背后的含义:

(图源:花西子)

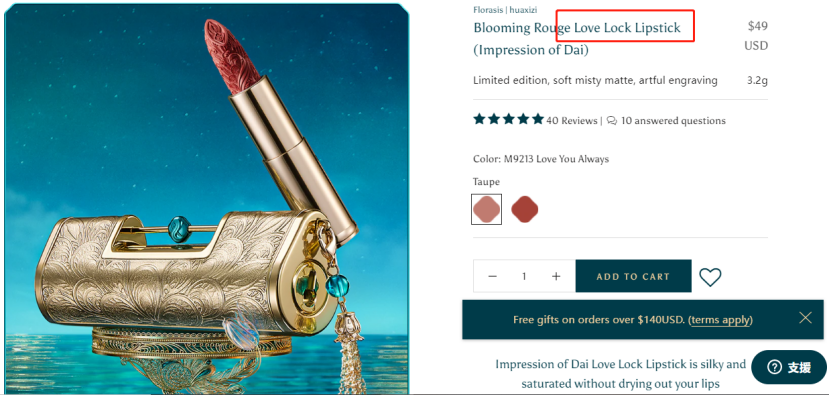

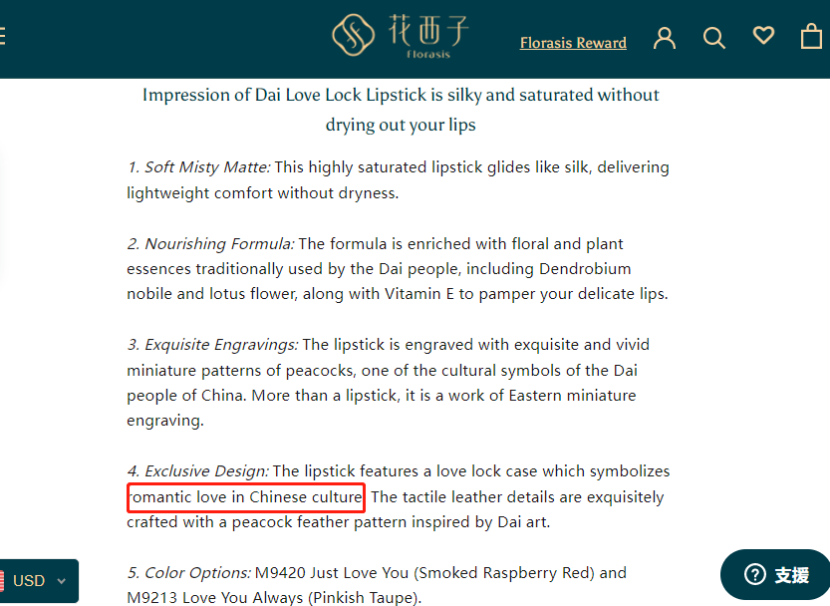

单品也是如此。在其海外独立站官网,花西子将热卖单品“同心锁”造型口红,译成了符合海外消费者认知的“Love Lock”,并在详情信息中注明该造型在中国传统文化中的深层含义,既能提高消费者对产品的认知,又能进一步打造品牌差异感:

(图源:花西子)

·定制化广告素材制作,社媒矩阵营销实现效率最大化

不同于平台销售,品牌独立站往往需要依托各种外部渠道来获得更多流量。以花西子为例,在海外市场品牌建设(Brand Building)过程中,花西子选择了TikTok、YouTube、Instagram等社媒渠道作为营销的主阵地:

(花西子TikTok账号,目前粉丝82.7万,视频播放量可观)

(搜索“Florasis”,有产品广告)

(花西子Instagram官方账号,粉丝数量33.8万)

观其在三个不同平台上的内容投放素材,可以看出,花西子在不同的内容承载平台上,营销侧重点和物料准备不尽相同。比如,在Instagram,花西子主要投放的是平面类的内容(产品细节图、模特平面照、妆效高清图);在TikTok,内容物料则偏向创意类短视频(比如,使用花西子产品打造各种主题妆容);而在YouTube,则是一些长视频为主的妆教(比如,与美妆博主Jeffery Star合作推广,或是垂直类美妆博主的软广插入)。因此,有针对性的调整素材和物料,使其符合不同渠道受众的观看习惯,是社媒营销及品牌建设时高效触达消费者的方法之一。

·KOL合作仍是有效推广手段,不同平台筛选标准各异

British Beauty Council’s 2020 Value of Beauty report的一项研究数据表明,在网红营销上花1美元,品牌得到的投资回报平均能达到11.45美元左右。在不同的推广渠道,有不同是网红“合作法则”。以Instagram为例:

从受众、平台属性等方面看来,Instagram是彩妆产品推广的不错渠道之一。除了使用MCN机构(如,Upfluence、Aspire、 Post for Rent等)找到垂直的KOL外,自主发掘合作伙伴也是不错的选择(尤其是一些垂直但体量较小的博主,适合营销预算有限的品牌)。

在这个过程中,品牌可考虑以下几方面:

-查看博主是否已经在帖子中tag过品牌。可以在搜索框中键入品牌名称查看,并排除现已有合作的对象(若有),再点击“追踪”,即可及时获取该话题下的帖子更新。这种方式,也是追踪产品口碑的途径之一。以完美日记为例:

(图源:Instagram)

-查看品牌目标受众的关注对象,加速筛选合作对象进程。品牌可以在自己的粉丝列表,或是在美妆相关的话题之下,找一批粉丝,并翻阅其关注列表。找出其中重复率高且垂直的博主,再通过主页联系合作事宜。

(在Instagram,美妆相关的帖子数量达到了3.7亿)

-锁定意向博主后,需要“考察”其各项指标。除了博主的粉丝量、贴文数据(包括点赞、评论),还可以通过查看博主粉丝的真实性(通过昵称、主页等),来排查该博主的真实影响力。通过主页联系到博主后,可以用免费寄样、洽谈合作等方式,与其维持良好的关系。

·网页装修、细节优化,提升转化率

通过社媒或是其他途径将付费流量引导独立站后,网站设计及架构成了用户是否停留的关键。首先,符合产品调性且吸睛的首页搭建是基础:

(花西子英文独立站及日本市场独立站,虽有设计差异,但整体调性相符;图源:花西子)

在主导航栏部分,除了按产品线及适用部位来进行划分,还可以添加新品、礼品卡、促销商品、热卖商品等版块,促进产品销售,参考花西子和完美日记:

(图源:花西子网站截图)

(主推母亲节活动;图源:完美日记)

除了新用户注册弹窗,推荐卖家在一些“边角地方”,加上朋友推荐礼或是订阅礼按钮,以为品牌带来更多用户。尝试推出一些订单满xx元免运费的活动,也能在一定程度提高订单成交额。

(网站右下角放置了推荐有礼按钮;图源:完美日记网站截图)

(顶部导航栏下方,主图上方放置了轮播语;图源:花西子)

除了上导航,底部导航的设置同样很有必要。美妆品牌可以在主页底部导航栏,放置一些外链(如各种社交平台)的按钮,为账号增粉增曝光的基础上,让消费者进一步了解产品的使用教程甚至是妆效:

(花西子底部导航栏,放置了品牌社媒矩阵跳转按钮;图源:花西子)

·SEO优化,提升转化效果和出价

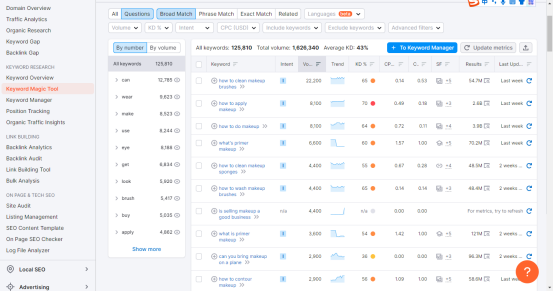

在SEO工作中,关键词研究、出价以及编写是基础且不可或缺的一环。针对彩妆品牌,除了直接使用品牌名进行检索,单品(如,粉底液、口红)、妆效(如,金属装)或是品牌特性(如,天然环保)都是消费者种草彩妆产品时的概率关键词。且不同的关键词,在不同区域、时间会有不同的转化效果和出价。在进行关键词研究时候,品牌可以使用SEMRush、Soovle、UberSuggest、KeywordResearch.io以及Google’s Keyword Planner等工具,进行实时竞价及调整。

(以SEMRush为例,与彩妆相关关键词的各项情况,包括搜索量、搜索趋势、CPC值等;图源:SEMRush)

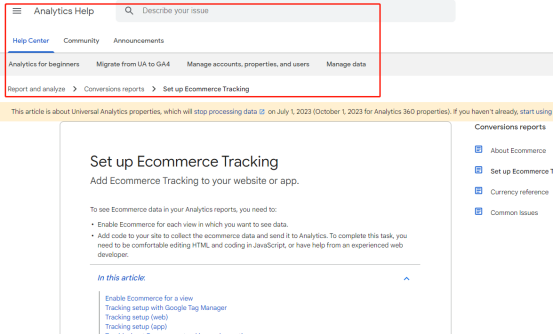

·Google工具多管齐下,建立转化漏斗

优化彩妆品牌网站转化率,可以从以下几方面入手:

-启用Google Analytics中的电商数据跟踪板块,具体路径如下:

(图源:谷歌)

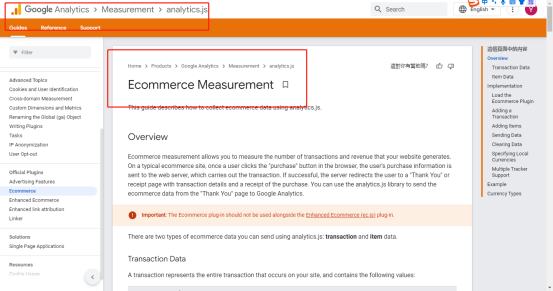

-跟踪订单的交易数据,以从中分析问题并解决。具体设置路径如下:

(图源:谷歌)

-再营销:针对高意向/曾有过购买行为的用户进行再营销,可采取发送邮件(含礼品卡、折扣券或是用自家产品化妆的教程)等营销方式,重新吸引用户下单。

(以谷歌广告设置再营销广告的路径为例;图源:谷歌)

·彩妆产业链,多聚集在东南沿海及经济发达地区

彩妆的产业链,可分为上游(原料生产商、包装厂商)、中游(品牌、品牌代工厂)以及下游(销售渠道)。国内彩妆工厂的OEM/ODM产业较为发达,从工厂分布情况看来,多分布在东南沿海以及中部经济较为发达的地区,其中,以广东省居多。市场上比较出名的彩妆代工厂有广州雅纯、上海臻臣、苏州安特、广州三好等,想合作研发或是直接拿货的品牌,可以做一定参考。

·美妆产品出口美国,必须进行FDA认证

根据FDC法案,除着色剂外,化妆品及其成分无需在上市前先取得FDA许可,但产品成分及标示必须据FDA的规定,不得造假或添加FDA禁用物质,且无论成分来源为何,都必须确保产品安全,以保障消费者权益。

化妆品遵循自愿登记原则,并非强制要求,出口到美国海关不会要求提供FDA认证。但是诸如亚马逊这样的电商平台,会要求销售化妆品卖家提供FDA认证信息,否则不允许开店或导致产品下架。

闽公网安备35020602003453号

闽公网安备35020602003453号