免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-09-29 16:41

2021 年经历了活久见的海运高价,不知道还会遇到什么,结果在三四季度交接之际遇到了缺电。从各方面信息来看,不论是碳排放还是缺煤、气候、用电增长等其他原因,缺电估计都是不争的事实。各家外贸工厂以限电为主题让客户做好延期准备的邮件已经如雪片般飞往海外,相信海外的供应链很快会做出反应。

四季度可能是一个最“贵”的冬天。

天然气已经涨价,原因有多方面,在人类加快碳排放达标、追求环保可持续过程中,能源结构调整会带来各种不适应,而煤炭由于运输、疫情、减产等方面的原因,短时间内也出现了短缺。根据南方某省的文件显示,不仅仅是国庆前,甚至是第四季度都面临电力缺口。

图片来源:南方某省文件扫描件截图

供应链

缺电引发供应链波动

10 月份的订单如果要延期出货,考虑到漫长的塞港和卡车拥堵,赶上旺季销售的可能性和比例大大降低,转移供应链产地也来不及了,取消订单或成为可能。明年春季订单尚需观察,转移部分订单到东南亚应该是考虑范围内的手段。

零售商们手上的库存变得尤为宝贵,考虑到各自现金流和库存情况,零售商和批发商估计都会做出相应的调整,调高价格保住旺季库存,或者抓紧促销,价格上涨变得没有那么难以接受。

考虑到缺电导致的供应链零配件供应紧张及价格上涨,几乎所有商品的采购都将面临交期延长和价格的不确定性,所有这些预期都会推动整体跨境商品供应链的紧张和价格上涨。

所以已经有货在海外仓或者已经在备货路上的卖家,在某种意义上可以说掌握了一定的自主权,如果品类合适,要抓紧趁着目前海运货代推动的海运价格松动的窗口期,抓紧备货,而非耐用商品优势强过耐用商品。

消费市场

关注服务消费回归

对卖家而言,唯一不确定的就是消费者的腰包是否足够充足。经历了漫长的疫情,疫苗接种逐步覆盖到一定比例后,社会活动开放带来的经济活力释放程度,有多少能转化为消费能力还存在不确定性。

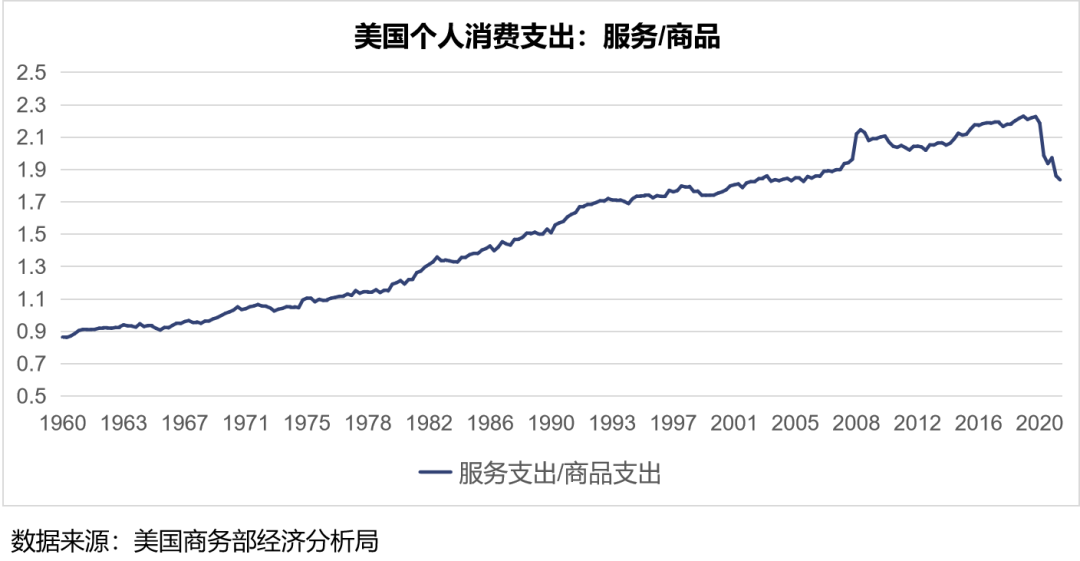

图一:美国服务消费与商品消费背离,图片来源:纵腾集团整理

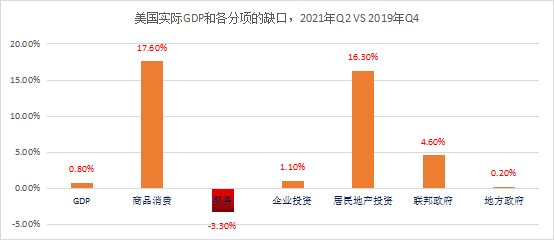

2020 年电商消费增长有来自疫情的催化,此外,服务消费/商品消费的倍数从 2.2 跌至 1.8 (如图一),说明还有很大一部分增长来源于服务消费被压抑,转移到商品消费这块的增量。

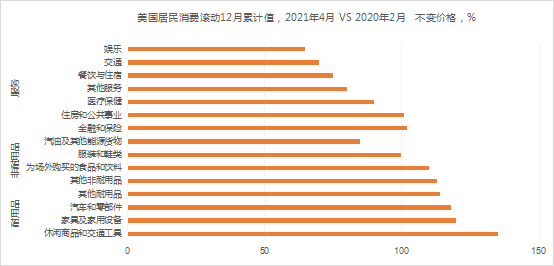

图二:美国居民消费滚动12月累计值,图片来源:纵腾集团整理

疫情压抑释放后,服务消费将迅速回归,商品消费势必承受下跌的压力,重新回归2019年的消费增长曲线。未来一段时间内,预计消费增长较快部门应该依次为:1、服务消费;2、非耐用品消费;3、耐用品消费。

目前来看,耐用品消费更多地还处在下行通道,所以电商企业需要重视非耐用品消费。汽配类商品消费和鞋服类低价值商品,在年末旺季也有较大市场。

图三:美国服务业存在较大缺口,图片来源:纵腾集团整理

旅游和公共娱乐、餐饮也会成为疫情后消费者的消费重点,周边相关商品值得关注。

运力端

成本上涨在所难免

美国港口工人进入新一轮谈判周期,代表美西码头工会的 ILWU 与代表美西 29 个码头和 70 家船公司的 PMA 的劳资合同谈判周期一般是 6 年,本轮合同是 2022 年 7 月 1 日到期,所以相关谈判的博弈已经围绕码头自动化展开,为了争取更多赔偿和新的岗位,加上目前的严重塞港, ILWU 的谈判筹码似乎更加充裕些。

根据合同工规定,虽然合同有效期内禁止罢工,但是怠工是很难避免的,根据以往的经验,谈判前后各种罢工和对抗难以预料,甚至会出现需要总统干预才能平息的地步。所以适当考虑墨西哥湾和美东中转是 2022 年卖家的必选项。

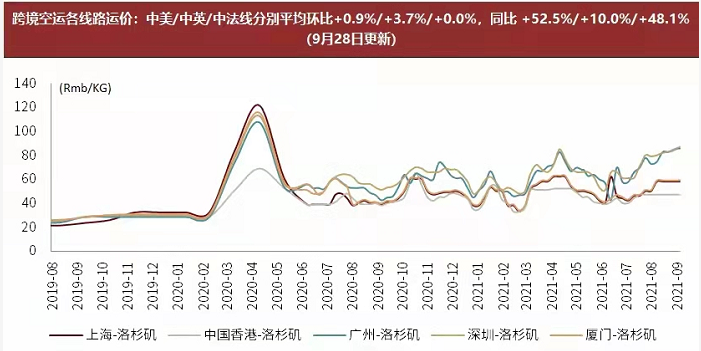

图四:跨境空运各线路运价,图片来源:中金研报

如果说 2020 年的海运价从黑天鹅变成了 2021 年的灰犀牛,那么 2021 年相对平稳上涨的空运价在年底旺季是否会变成另外一只黑天鹅也有待观察,特别是世界各地疫情放松管制后带来的经济复苏,导致航空运力被进一步稀释,海运价格又成为航空价格高位的潜在支撑。

快递价格上涨也非常明确。DHL宣布 2022 年 1 月 1 日起,主要市场产品服务价格平均增长 4.9% ,以抵消高涨的运营成本。欧洲市场,英德法意西荷比等国提高 4.9% ,瑞典提高 5.4% ,印度提高 6.9% ,亚太地区提高 4.9% 。联邦快递计划 2022 年 1 月 3 日提高集团快递部门(美国内及进出口业务)、地面、到家寄递的运费,平均涨幅 5.9% ,货运涨价 5.9-7.9% ,2021 年 11 月 1 日起,快递业务及地面运输、货运产品也将收取价格不等的燃油附加费。

一切的一切指向 2022 年,成本上涨几乎更加难以避免。是牺牲份额,用涨价守住利润,还是控制住价格守住规模,或许又是摆在卖家面前一道两难的选择题。

(来源:ZT观察)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号