免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-12-10 16:26

一、日本消费税的概念及范围

在日本,消费税是针对“应税销售额”征收的。“应税销售额”是指同时满足以下四个条件的销售额:

1、在日本境内产生。

2、由企业发起的与其经营业务相关。

3、以经济补偿、报酬形式发生。

4、通过资产的转让、租赁或者提供劳务实现。(简称“资产转让等”)

“应税销售额”是指与销售金额(不含税)交易相关的销售额与出口等交易相关的销售额之和。

如有与退货、折扣或返利有关的金额,应从应税销售额中扣除这些金额的总和(不含税)。

二、符合条件获得税收抵免的应税采购

“符合条件获得税收抵免的应税采购” 是指从日本当地企业转让或租赁资产或提供从该企业所获得的服务。例如,应税采购不仅包括为采购的产品和库存货物,还包括以商业为目的采购的建筑物、机械或消耗品,甚至包含运输车辆的维修费用和燃料费用。但是,利息和折扣费、保险费以及土地的购买或租赁是非应税交易。因此不归类为应税采购。另外,不受征税的工资薪金的支付也不属于在应税采购。

(注:从消费者或免税企业购买库存商品或接受服务也被视为应税采购,购买折旧资产时,支出的全部金额应在购买当年征税。)

“应纳税期” 是计算消费税应纳税额的时间基准。一般情况下,个体经营者的“纳税期”为当年度的1月1日至12月31日,法人实体的纳税期按照营业年度计算。

税务执法部门可追述企业根据纳税年度的前两个营业年度,销售门槛为1000万日元。

点击获取VATGlobal全球税法合规增值方案。

三、消费税纳税者

属于以下任一类别的企业为提交纳税申报表的“应纳税者”:

1、在基础周期的应税销售额超过1000万日元的企业。

2、不属于上述第一项,但已提交《消费税应税者身份选择报告书》的企业。

3、不属于上述第一和第二项的企业,且特定期间的应税销售额超过1000万日元(特定期间,为纳税周期前一年的6个月。“1000 万日元” 的特定期间,可以使用工资和相关支付的总额而不是应税销售额来判断。)

4、企业属于上述第一或第三项的,需向纳税地辖区税务局局长提交以下文件。

(1)《消费税应税企业状况申报(基础周期)》;

(2)消费税应税企业状况申报(特定周期)》。

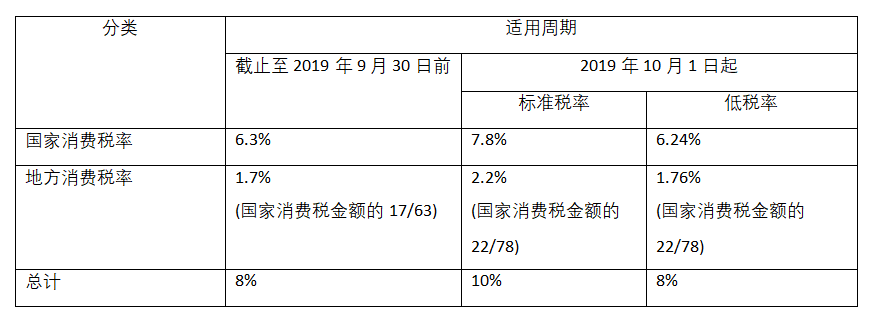

四、消费税税率

消费税低税率(8%)虽与2019年9月30日之前的税率相同,但国民消费税税率(6.3%至6.24%)和地方消费税税率(1.7%)的细分 到 1.76%)已经更新。

五、适用低税率的类目

1、饮食不包括酒类和外出就餐。

2、每周发行两次及以上频次的报纸。(仅限订阅者)

3、在日本境内,没有设立或不会设立住所和居所(不包括办事处)的独资经营者,在日本设立公司需要指定一名居民(税务代理人)代表纳税人办理与日本纳税相关的必要手续。

4、根据《国税总则法》第117条,如果您指定了税务代理人,您应将《税务代理人通知书》提交给有管辖权的税务局局长进行纳税。

VATGlobal可为您提供最新的增值税资讯以及全面适用的专业知识。我们将确保您的业务由始至终受益于适用的增值税法律法规。此外,我们专业的运营团队将为您的增值税合规提供高效的管理和应用。

联系VATGlobal,获取您的日本消费税合规方案,为您的企业出海日本报价护航。

扫码咨询更多相关税务合规相关服务。

(编辑:江同)

(来源:CATGlobal)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号