免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-05-16 18:02

(图片来源:沙之星跨境)

亚马逊在5月10日发布通知,要求需要开增值税发票的日本站卖家在2023年10月1日之前注册并上传日本消费税号(JCT注册号)。

这一消息在沙之星跨境的日本卖家交流群里引起了不小的震动。如果你也想加入,可以扫描文章末尾二维码,我们将第一时间分享日本税务最新信息。

日本消费税是比较复杂的,真正了解地卖家朋友并不多。今天为大家详细解读一下有关日本消费税的信息。

(图片来源:亚马逊后台)

日本消费税原则上是以所有国内经营活动和进口的国外货物、劳务为征税对象的税收,与以特定的物品、服务为征税对象的个别消费税不同,属于征税范围广泛的一般消费税。消费税即日本的增值税。

一、 消费税概述

1、谁属于纳税人?

(1)消费税的纳税人分为从事国内经营的纳税人和从事进口贸易的纳税人。

(2)凡从事征税商品、劳务等经营的经营者(包括个人和法人),均为消费税的纳税人。

(3)即便是非居民或者国外法人等,只要在日本国内从事征税商品、劳务的经营,就是消费税的纳税人。

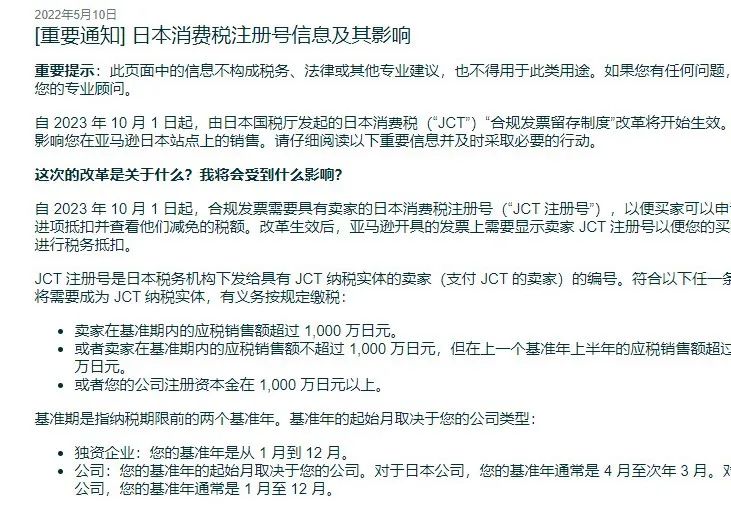

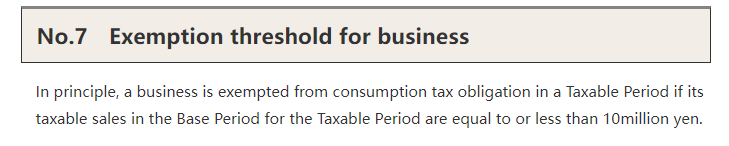

2、企业符合以下任意条件将被视为消费税“应税纳税人”,需要申报消费税。

(1)基准期内应纳税销售额超过1000万日元的企业(Figure A)。

(图片来源:日本国税厅)

(2)不属于上述第(1)类但已提交《消费税纳税人注册报告》的企业(相当于自愿注册的企业)。

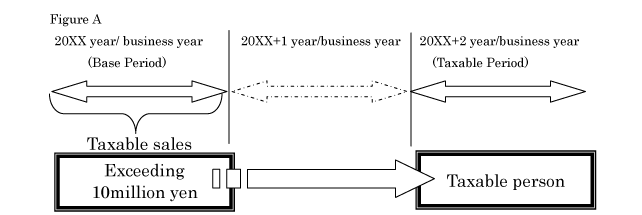

(3)不属于上述第(1)、(2)项的业务,其指定期间应纳税销售额超过1000万日元的业务(指定期间原则上为纳税期间前一年的前六个月)。“1000万日元”的特定时期可以使用工资和相关支付总额来判断,而不是使用应税销售额。(Figure B)

(图片来源:日本国税厅)

注:

1、“基础周期”是确定某项业务是否为“应税纳税人”的基准期。 个人独资企业的基期原则上为应纳税期前第二年,公司的基础周期原则上为应纳税期前第二个营业年度。

2、“应纳税期” 是计算消费税应纳税额的时间基准。一般情况下,个体经营者的“纳税期”为当年度的1月1日至12月31日,法人实体的纳税期按照营业年度计算。

3、企业属于上述第一或第三项的,需向纳税地辖区税务局局长提交以下文件。

(1) 《消费税应税企业状况申报(基础周期)》。

(2)《消费税应税企业状况申报(特定周期)》。

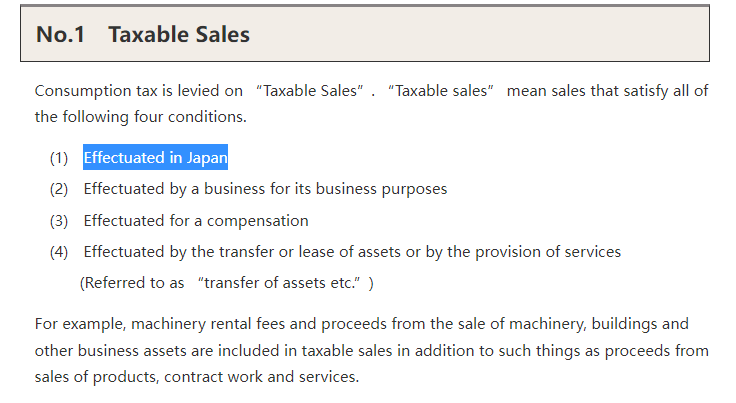

3、征收范围

消费税的征税对象,原则上包括日本国内所有的商品、服务的销售和提供等,税法上对征税对象的条件、非征税经营和出口免税做了具体规定。

国内经营的征税对象需要同时满足以下四个条件:

(1)在日本境内发生。

(2)由企业发起的与其经营业务相关。

(3)以经济补偿,报酬形式发生。

(4)通过资产的转让、租赁或提供劳务实现(简称“资产转让等”)。

概括地讲,消费税的征税对象是在日本国内产生为获取对价而进行的资产转让、租赁或者劳务提供行为的经营者。不满足上述征税对象条件的行为,如土地的转让与出租、捐赠、分红等就不属于征税对象。

(图片来源:日本国税厅)

4、税率问题

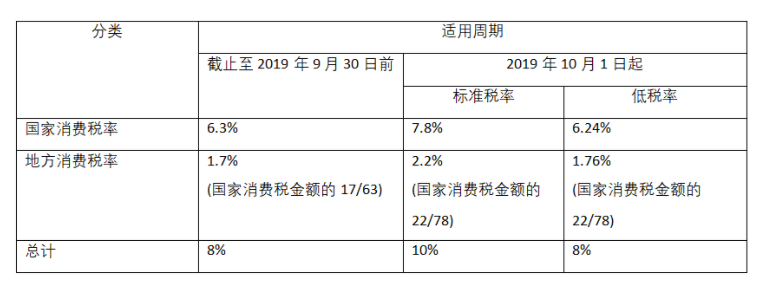

日本消费税包括国税和地税,一般情况为标准10%,其中有7.8%进入了国库,而有2.2%则给了地方政府,用于城市建设等;低税率8%,6.24%进入了国库,而有1.76%进入地方政府,但是低税率只是适用于食物,饮品,报纸等产品。

近三年重大税制变化2013 年 10 月,安倍首相宣布于 2014 年 4 月 1 日起,消费税税率由 1997 年开始实行的 5%增至 8%,并将于 2015 年 10 月 1 日继续上调至 10%。但由于日本国内对消费税增税的抵触情绪以及日本政府的经济压力,日本政府与 2014 年 11 月 18 日宣布推迟消费税增税 18 个月。2016 年 6 月1 日,日本政府再次宣布,消费税税率增至 10%的计划将继续推迟至 2019年 10 月。目前,日本消费税税率依然维持在 8%。

消费税低税率(8%)虽与2019年9月30日之前的税率相同,但国民消费税税率(6.3%至6.24%)和地方消费税税率(1.7%至1.76%)的细分已经更新。

(图片来源:日本国税厅)

(另:日本这次增税还将实施“轻减税率”。具体来说,就是整体消费税虽然提高至10%,但居民生活所必须的食品与饮料以及订阅的报纸的税率维持在8%。不过,“轻减税率”本身也并非适用于所有的食品和饮料,对店内餐饮、酒类还有在日本被归类为“医药品·医药部外品”的商品都不能适用8%的优惠税率。餐饮方面则是区分为“堂食”与“外带”两个部分计算,外带者适用税率为8%。因此像是便利商店或超市的便当,或是餐厅的外带餐和外送披萨、拉面、快餐店等,全都是8%;但只要是在店内食用,包含在便利商店店内的桌椅饮食,就是10%税率。比如说10月份以后去吉野家,打包带走就是8%消费税,在店里吃就是10%。在便利店买的便当,带走就是8%消费税,在店里的饮食角吃掉就是10%。)

二、征税标准

在日本,你并不一定需要对每一笔交易都加征税,这取决于你的销售额。

根据当地的销售情况,日本的年销售注册门槛为1000万JPY(约558,000RMB)。

门槛金额是指卖家在全国任何12个月期间的总销售额。这可以是过去12个月内的销售计算,或者是未来12个月内的销售预测。如果卖家在日本的总销售额超过1000万JPY,就必须缴纳消费税,并遵守所有有关税率、托收、发票和申报表的规定。

免税制度:上上年度的应征税销售额在 1,000 万日元以下的经营者(除已选为征税经营者外),在满足一定条件的情况下可免除其在此征税期间内的纳税义务。

但是,通过向主管税务署长提交不享受免税的申报书,可以成为纳税企业。此外,新设立的法人等没有上上年度的法人在会计年度开始时的资本金为 1,000 万日元以上的,此项免税制度就不适用于该会计年度。

(图片来源:日本国税厅)

三、消费税额的计算

消费税的计税依据为征税资产的转让等的对价金额,即作为对价而收到的或应该收到的所有价款,以及价款以外的货物权利或其他经济利益的金额。也就是说,消费税的计税依据是不含消费税的销售额。

进口货物的消费税计税依据为关税的计税依据,即交易价格,加上个别消费税税额和关税税额的合计金额,进口消费税的税率为 8%。

消费税额的计算为计税依据(不含消费税的销售额)乘以税率的金额,再减去进项消费税额后的金额。公式为:应缴纳消费税额=当期销售额消费税额-当期进项消费税额

四、不注册的后果

如果日本站卖家不注册JCT并向亚马逊提交,那么在2023年10月1日改革后,您将无法给买家开具合规发票,这样买家无法申请税务抵扣,就可能不会选择购买您的产品,会造成销量下降等直接影响。

所以,有开具发票需求的卖家一定要在 2023 年 10 月1 日前获得 JCT 注册号。

您需要提交给我们的资料:

1、公司营业执照 (三证合一) 扫描件

2、公司法人护照扫描件并加盖公司盖章

3、法人签名的POA

4、申请表格

5、店铺在平台的账户信息截图

6、销售年度的销售数据

我们的注册时效约为8-12周。

日本的消费税政策比较复杂。现在亚马逊发布注册通知,卖家朋友们要尽早关注起来。亚马逊的合规要求只会越来越严格,越早准备,风险越小。

沙之星跨境作为亚马逊的SPN专业税务服务商,可以帮助卖家处理日本相关的税务业务,从JCT的注册申请到JCT的申报等一站式的服务!

如果你有相关需求,或者对日本的税务有任何疑问,可以扫码添加沙之星跨境客服shazhixing003进行详细咨询,也可以备注“日本交流群”,加入我们的日本卖家交流群,我们将第一时间在群内和公众号更新最新的日本税务消息!

声明:本文由沙之星跨境团队原创,文章未经许可不得以任何形式进行转载或翻译。如需转载请联系微信:shazhixing001

(编辑:江同)

(来源:沙之星跨境)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号