(图片来源:图虫创意)

海运市场动态

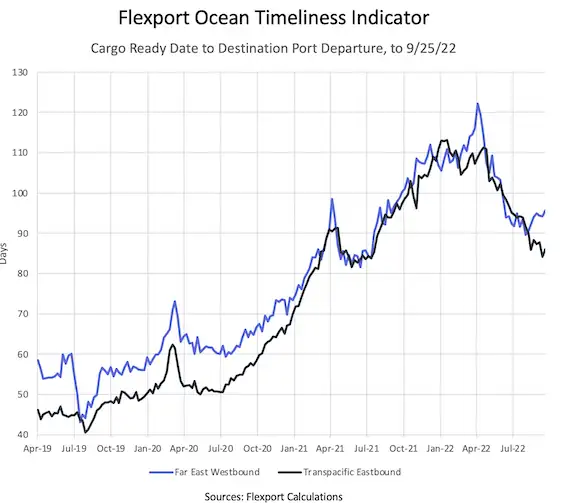

海运及时性指标:TPEB - 86 天↑;FEWB - 96 天↑。

(数据来源:Flexport Calculations)

亚洲 → 北美(跨太平洋东行航线)

十一长假在即,需求依然疲软,预计传统旺季不会到来 价格:下行 舱位:富余 运力/设备:正常 订舱建议:CRD 前至少 2 周 |

- 十一长假在即,需求依然疲软,预计传统旺季不会到来——运力下调则可能接踵而至。

-美国:尽管承运商已经安排近期空行以控制运力,十一长假前的浮动市场价格依然呈现下行趋势,10 月下半月价格将如何变化尚未可知。港口和内陆枢纽情况稳定,运输时间持续改善。

-加拿大:跨太平洋东行航线 (TPEB) 的市场和价格情况与美国相似。温哥华港和鲁珀特王子港停泊的货轮仍面临大幅延迟,好消息是两处港口均开始逐步改善。

- 建议:在货好日期 (CRD) 前至少 2 周订舱,留意即将发生的空行。

亚洲 → 欧洲(远东西北欧航线)

十一长假前没有出现货量激增,需求仍然低迷 价格:下行 舱位:富余 运力/设备:局限 订舱建议:货运计划留出灵活调整余地 |

- 十一长假前没有出现货量激增,需求仍然低迷。舱位充裕但航次表可靠性仍然较低,影响因素包括大量空行、货轮航次推迟以及跳港。

- 欧洲港口拥堵问题严重,特别是汉堡港和鹿特丹港,导致更多运输延迟,货轮返回亚洲需要更长时间。

- 运力和设备:尽管存在空行和货轮延迟影响,舱位供应仍基本充裕。

- 建议:制定货运计划时留出灵活调整余地,提前考虑拥堵和延迟可能的影响。

欧洲 → 北美(跨大西洋西行航线)

预计 2022 年第四季度运力将供过于求 价格:下行 舱位:美东-紧张;美西-局限 运力/设备:短缺 订舱建议:CRD 前至少 4 周 |

- 预计 2022 年第四季度运力将供过于求,由于跨大西洋西行航线 (TAWB) 每海里计价利润丰厚,各承运商很可能在这条航线投入更多运力。运力增加很可能导致未来几周内运价承受下行压力。

- 价格:数月来价格第一次出现小幅下降迹象,但降速低于其他航线。大部分第四季度不分货类运价延续了第三季度价格。

- 舱位:美国东海岸(美东)舱位仍很紧张,直发美国西海岸(美西)的服务有部分舱位供应。土耳其出口市场有部分舱位供应。

- 运力/设备:设备供应依然是所有欧洲起运地的最大问题,特别是在地中海地区。内陆集装箱集散站空箱存量较低,建议优先从装货港提货。

- 建议:在货好日期前至少 4 周订舱。如需更高的可靠性并避免甩柜,请申请优先运输服务。

印度次大陆 → 北美

印度次大陆发往北美的出口量在 2022 年前 6 个月强势增长 价格:下行 运力和舱位:富余 设备:局限 订舱建议:抓住价格下降的机会 |

- 印度次大陆发往北美的出口量在 2022 年前 6 个月强势增长。《JOC 物流情报》援引 PIERS 数据报道称,该指标在 2022 年 1 月到 6 月增长了 12.4%。

- 价格:市场中价格变化速度加快。美西所受影响最大,价格接近 TPEB 水平。美东价格下降,但降速较低。

- 运力和舱位:大部分航线的标准运价(非优先运输服务)舱位供应充足。全球港口拥堵缓解,有效增加了市场运力,货轮延迟频次和影响时间均有下降。

- 设备:小型港口和内陆集装箱集散站 (ICD) 仍不时出现设备短缺,具体取决于进出口货物组成。

北美 → 亚洲

美东港口仍面临货轮拥堵,美西情况良好 价格:平行 运力:局限 设备:局限 订舱建议:ETD 前 4 周 |

- 美东港口仍面临货轮拥堵,部分运输服务继续跳过查尔斯顿港和萨凡纳港。货轮航次偏离计划,持续导致严重问题,已公布的最早返港日期和货轮截关日期随之改变。在美西,洛杉矶港货轮抵港和可用运力基本充裕,奥克兰港和西雅图港的情况仍在波动。

- 运力和设备:内陆点多式联运 (IPI) 路线的起运地仍面临集装箱和底盘车短缺困扰。芝加哥仍是最为可靠的货运枢纽。大部分港口的标准设备供应充足。由于查尔斯顿港和萨凡纳港持续被跳港,从美国东南部发往印度的运力仍然受限。必须经中转才能发到印度各港口的总体运力仍很紧张,从美东和美西发出的服务均是如此。

- 建议:请在货物预计发出时间 (ETD) 前 4 周订舱。

北美 → 欧洲

由于德国和英国多个港口此前的罢工活动,预计北欧的拥堵问题将会持续 价格:上浮 舱位:局限 运力和设备: 短缺 订舱建议:美东 - 提前 3 至 4 周,美西提前 6 周 |

- 由于德国港口此前的罢工活动和英国多个港口目前的罢工活动,预计北欧的拥堵问题将会持续。

- 所有承运商仍停止受理发往乌克兰、俄罗斯和白俄罗斯的货运订舱。

- 价格:海洋联盟 (Ocean Alliance) 的两家承运商公布了 10 月份小幅基本运费调涨。

- 运力和设备:美东发往北欧的服务有富余运力,但萨凡纳港存在服务不规律的问题,原因是部分货轮航线会跳过该港。由于需求激增、货轮延期,从休斯顿港出发的货轮运力非常紧张。

- 内陆点多式联运路线的多个起运地仍面临设备短缺问题困扰。港口标准柜的供应不存在问题,但特殊柜很难订到。

- 建议:美东或墨西哥湾航线请提前 3 至 4 周订舱,太平洋海岸航线请提前 6 周订舱。

点击联系Flexport飞协博官方,了解更多物流报价!

空运市场动态

空运及时性指标:TPEB - 10.0 天↓;FEWB - 9.6 天↑。

(数据来源:Flexport Calculations)

亚洲

| 地区 |

价格指数 |

概述 |

| 华北 |

TPEB:上浮;FEWB:平行 |

十一长假前需求疲软 |

| 华南 |

下行 |

由于市场需求低迷,价格持续下降 |

| 中国台湾 |

平行 |

市场依然低迷 |

| 东南亚 |

下行 |

马来西亚和泰国出口市场持续疲软,越南市场保持稳定 |

- 华北:十一长假前需求疲软。TPEB 价格相比前一周小幅上升,远东西北欧航线 (FEWB) 价格不变。

- 华南:由于市场需求低迷,价格持续下降。预计深港跨境运输需 1-2 天的额外运输时间。

- 中国台湾:市场依然低迷,但由于月末和季度末临近,预计周末运力将小幅收紧。各航空公司也宣布自 10 月 1 日起下调燃油附加费。

- 东南亚:马来西亚和泰国出口市场持续疲软,未显示好转迹象。越南市场保持稳定,市场中增加了内排国际机场出口运力。由于预期十一长假期间将取消一批航班,经中国枢纽中转的航班运力紧张。

欧洲

需求和运力:充足 设备:充足 价格:下行 建议:在未由于客机航班频次下调,预计运力将会下降,价格将会上升 |

- 需求依然低迷。市场中的可用运力仍处于供过于求的状态。

- 在未来几个月,由于客机航班频次下调,预计运力将会下降,价格将会上升。

美洲

需求:下行 运力:充足 设备:局限 价格:平行 建议:加拿大迎来出入境旅行旺季,进出口货物的停留时间都因此延长 |

- 运力供应进一步增加,特别是发往欧洲的运力,大部分承运商在夏季航次表中增加了客运航班的数量。

- 加拿大迎来出入境旅行旺季,主要机场(多伦多和温哥华尤其突出)基础设施承受压力,由于涓滴效应,货运也受到影响。进出口货物的停留时间都因此延长,超出正常水平。

- 加拿大航空公司继续增加从所有主要枢纽发往欧洲和拉丁美洲的客运和货运航班。

点击联系Flexport飞协博官方,了解更多物流报价!

全球新闻动态

工厂产量新闻

- 美国:标普全球综合采购经理人指数 (S&P Global Flash Composite PMI) 显示,9 月份制造业活动下降趋势放缓,但新出口订单数量仍呈现自 2020 年 5 月以来第二高的下降速度。

- 美国:芝加哥联邦储备银行全国活动指数 (CFNAI) 显示,8 月份的数字没有明显变化,生产相关的指数降幅最大。工业生产指数在 8 月份下降 0.2 个百分点,7 月份该指标上升了 0.5 个百分点。

- 中国台湾:中国台湾中央银行宣布 2022 年第三次加息。

- 越南:高新技术领域的外国直接投资推动越南经济格局发展。

- 印度:由约 160 家公司组成的代表团正在考察印度的合作机会,行业包括矿业、数字医疗和农产品食品贸易等。

- 斯里兰卡:斯里兰卡计划在传统医学领域实现 30 亿美元出口额。

- 孟加拉国:孟加拉国和柬埔寨计划签订自由贸易协定 (FTA),扩大贸易合作。

- 巴基斯坦:阿联酋驻巴基斯坦大使表示,两国在 2021-2022 年的贸易额超过 100 亿美元。

航运市场新闻

《The Loadstar》报道称,在新加坡取代中国香港成为亚洲最大金融中心后,中国香港近期解除了酒店隔离规定。该举措可能引发空运行业运力增长,帮助支撑中国香港经济。

《Supply Chain Dive》报道称,宜家、联合利华、马士基、JSW Steel Limited 和 GeoPost 等五家跨国公司共同承诺,在 2040 年之前,逐步淘汰污染最重的卡车车型,即中载和重载卡车。上述公司的卡车运输车队合计占全球公路运输排放量的 40%,该举措对降低全球供应链 CO2 排放具有重大意义。

美联储继续执行加息计划,本周加息 75 个基点。货币紧缩政策的后果之一是汇率发生重大变动,英镑等币种对美元的汇率下降到多年来的最低点。

点击联系Flexport飞协博官方,了解更多物流报价!

图片来源:Flexport飞协博

图片来源:Flexport飞协博

(编辑:江同)

(来源:Flexport飞协博)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

图片来源:Flexport飞协博

图片来源:Flexport飞协博 图片来源:Flexport飞协博

图片来源:Flexport飞协博

闽公网安备35020602003453号

闽公网安备35020602003453号