免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

本文经授权转载自:蓝海亿观网

作者:亿观分析组

01 :Temu向美国本土卖家开放意欲何为?

Temu狂飙突进,席卷欧美之后,本月正式进入亚洲市场,上线了韩国站、日本站。

图/Temu韩国站

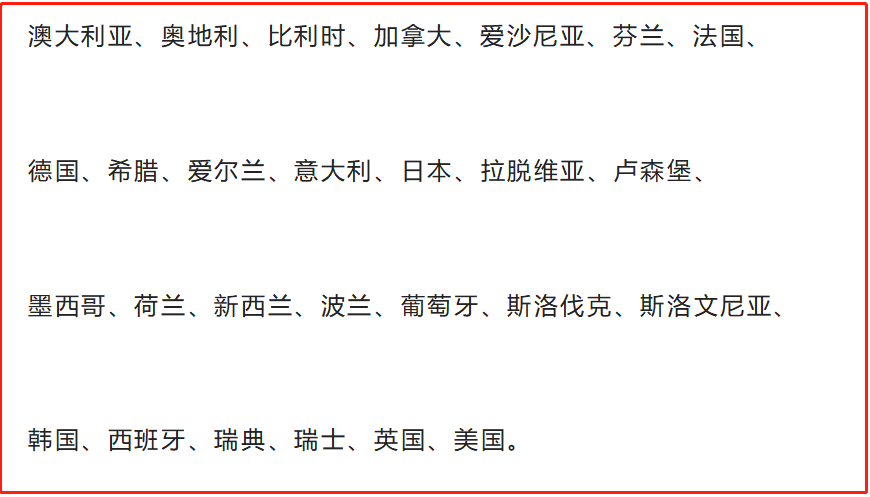

目前,Temu已经进入了27个国家地区。在本月,一口气进入了5个国家。

图/Temu已经上线的国家和地区

Temu依仗中国供应链优势,将站点不断“复制+黏贴”下去,这一点是没有悬念的。

日前,Temu做了一个跟以往不同且重大的决定:计划向美国本土卖家开放入驻。

Temu为何要招募美国本土卖家呢? 这背后或许有许多考量:

一、提升配送时效,对亚马逊进行反阻击:Temu主打轻资产模式,在国内集货后,再行运输到海外,配送周期为7-15个工作日。总体而言,80%的订单在10日内送到消费者手中。虽然Temu近期进行了提速,但配送周期依然很长。

这让许多习惯了快节奏的美国人不太适应。

同样的商品如果在美国本土平台有售,虽然价格略贵,但配送速度更快,那么,许多消费者依然会选择在本土平台下单。

这意味着,Temu的价格再便宜,也很难渗透到这一“在意时效”的群体之中。

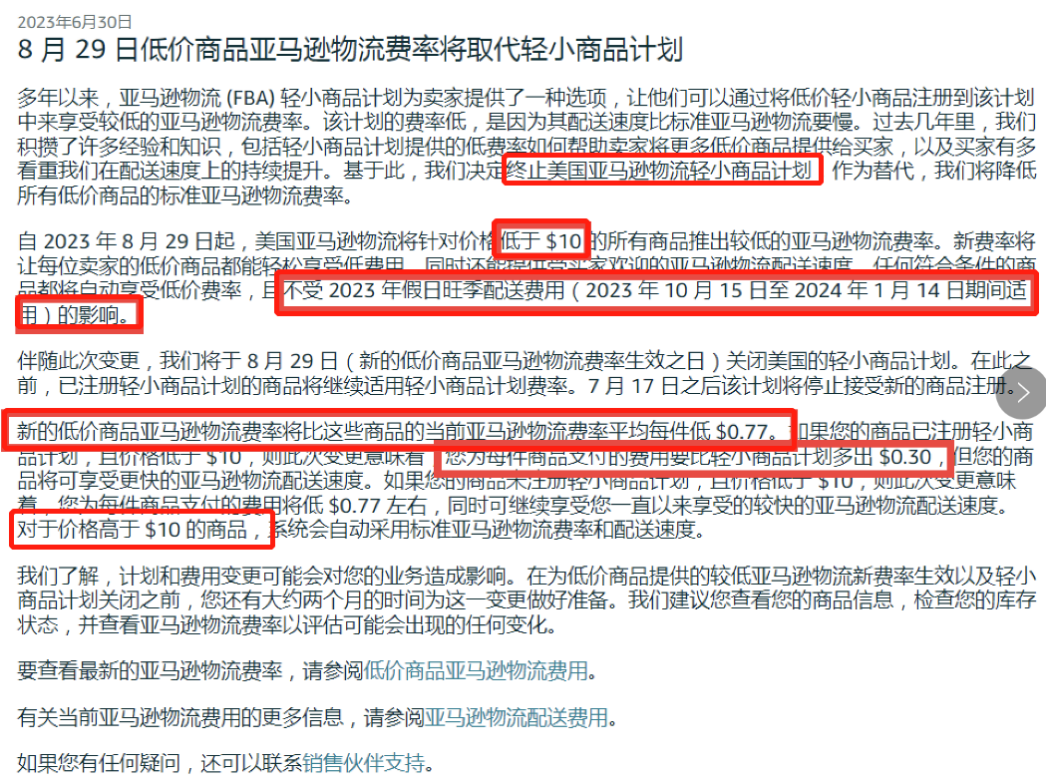

最近,亚马逊针对Temu做了一个重大的阻击动作。

Temu主打的“低客单的小件商品”,这与亚马逊的“轻小件商品”高度重合。

近期,亚马逊针对这类商品做出了重大的正常调整:取消了原有的“轻小商品(物流)计划”——以本计划配送轻、小商品,费用更便宜,但物流时效慢于一般的FBA物流配送。

如今,亚马逊取消这一计划,将轻小商品的配送速度提高到与常规FBA一样快,甚至次日乃至当天可送达。

图/亚马逊取消轻小商品计划的通知

这就与Temu打了一个配送时效的差异化,起到了有效的阻击作用。

在这种情况下,Temu见招拆招,向美国本土卖家开放,实现“本土卖家+本土发货”,大大提高配送时效。这既是对亚马逊的一种反击,也能渗透到那些“看重时效”的消费群体中。

二、向生态型平台过渡:

1.丰富SKU,提升商品质量,为平台化做铺垫:目前,Temu的商品全部由中国供应商提供,虽然做了严格的品控,但产品质量问题频发。

2022年,Temu收到了商业改进局(Better Business Bureau)的235起投诉,仅获得2.1星的客户评级(满分5星)。此外,Temu也收到了其他形形色色的投诉。

Temu计划让本土卖家入驻,一定程度也是为了提升商品的整体质量。

最重要的是,Temu在中国供应商的支撑下,虽然SKU也很丰富,但缺乏本土卖家的参与,对提升本土化服务水平、乃至走向一个真正的生态平台是一个重大限制。

因为,本土卖家会更懂本土消费者,这是不可缺席的一个群体。

从长远来看,Temu不会满足于做一个“纯托管平台”。因为,“纯托管”本质上是一个超级大卖家。

一个超级大卖家的体量再大,依然是“个体户”,而不是生态型平台,那么,其想象空间就会有限。

比如,SHEIN的体量已经很大了,但它一直是一个“超级大卖家”,其估值受到了限制。为了在纽交所上市,并冲刺更高的市值,SHEIN开始了平台化——推出MarketPlace,让第三方卖家入驻,并经营自己的店铺。

同样地,Temu以“托管起家”,但不会满足于“托管”,它也终将迭代为一个生态型平台。

因此,Temu终于做出一个重大的决定,计划向本土卖家开放入驻,以为未来真正的平台化作铺垫。

当然,这个“本土卖家”,可能依然还是“供货商”,而不是真正意义的可以经营自己店铺的“卖家”。

但最终走向“平台化”,更加符合Temu的利益,这可能是其迈出的第一步。

2.吸引品牌卖家入驻,改变“廉价低质”的用户心智,突破“下沉市场”的桎梏:Temu的母公司拼多多走过了一条曲折而艰难的路。

刚开始,通过“低价商品+社交裂变”的两招站稳了脚跟,稳稳地在下沉市场站住了脚跟,然而,拼多多从此被戴上了“低价+劣质”的魔咒,中产阶级(中等收入人群)对其不屑一顾。

随后,拼多多亮出大招,与品牌商家合作,并杀伐果断地推出“百亿补贴”。

在“百亿补贴”的强烈进攻之下,曾经不屑一顾的中产阶级动摇了,疯狂地在拼多多上购买iPhone、海尔洗衣机、格力空调。

久而久之,这些中产消费者也慢慢改变了心智认知,认为拼多多上面也可以买到价格实惠且有正品保证的品牌商品,并沉淀下来,形成了消费习惯。

Temu大概率会复制其母公司拼多多在国内的成功路径:先通过低价占领市场,构建一个超级庞大的流量入口,接着,挟流量入口以令天下供应商,保证商品基本质量的前提下尽量压低价格,接着,把持更大的流量入口,再进行平台化,吸引一批品牌商入驻,并以“百亿补贴”狂轰滥炸,改变中等收入人群的心智认知,最终突破下沉市场的桎梏。

如果Temu一直走“全托管”的模式,坚持不做平台化,那么,有兴趣入驻的品牌商将会非常有限。

安克创新(Anker)作为品牌卖家入驻了SHEIN的平台(Marketplace),但迟迟未进入Temu的供应商系统。

这便是品牌商“排斥全托管,拥抱生态平台”的一个例子。

因此,Temu向美国本土卖家开放,虽然其时间表未定,但很可能是其走向平台化的第一步。

02 :Temu要挖亚马逊的墙角?

目前,亚马逊占据了美国电商市场超过40%的份额。

亚马逊美国站的第三方卖家中,63%还是来自中国,而本土卖家仅占34.8%。(数据源:ECOMCREW)

当然,这34.8%的本土卖家,其相当一部分商品也来自中国工厂,包括直接供货和代工贴牌。

虽然如此,美国本土卖家依然有本土视角及“美国的本土基因”——包括设计、风格、功能等,而这些,是Temu非常看重的。

同时,34.8%是一个很大的体量,非常值得Temu去争取。这意味着Temu将与亚马逊发起一场“本土卖家争夺战“。

目前来看,Temu的体量虽然与亚马逊无法相提并论,但其攻势很猛,增长很快,已经引起了亚马逊的警觉。

今年以来,两者之间不断暗中较劲。

Temu的速度实在太快,在今年5月,Temu的日均销售额已经突破5000 万美元,且App下载量增速持续增长。

相比之下,亚马逊App数量在下降。

GWS数据显示,自2023年年初以来,亚马逊在英国市场的App用户数量流失超过100万人——2023年1月,每天约有930万购物者使用,此后这一数字下降至830万人。

我们无法确定,两者之间的此消彼长有直接的关系。

然而,Temu确实亚马逊必须面对的一个对手。

(封面图源:图虫创意)

(来源:雨果网的朋友们)

闽公网安备35020602003453号

闽公网安备35020602003453号