免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-06-30 15:07

本文经授权转载自公众号:阿达散步之猜想

当"低价红利"退潮,中国全球化品牌与跨境电商,正集体走入一个以合规、本地化与品牌资产定价的新周期。

本文复盘 2026 年 1—6 月中国出海行业的重大变化,覆盖宏观经济、全球合规、区域格局、平台博弈、品牌与品类、物流供应链、资本市场,并给出下半年展望与从业者建议。

如果用一句话概括过去半年,那就是:这个行业第一次被迫同时面对"旧引擎熄火"和"新规则成型"。

过去十年,中国跨境电商的高速增长建立在三根支柱之上——无穷的供给、极致的低价、以及小额包裹免税(de minimis)的制度套利。2025 年下半年起,这三根支柱被逐一动摇。到 2026 年上半年,这已不再是某个平台、某个国家的孤立变化,而是一次系统性的范式切换:美国的小额免税豁免已成历史,欧盟的"150 欧元时代"进入倒计时,关税从"黑天鹅"变成必须计入成本表的"常量";而在国内,税务与海关监管也以"数据比对"为抓手,把行业从"灰色合规"推向"全链条透明"。

与此同时,另一条曲线在向上走。泡泡玛特用一只 Labubu 证明中国 IP 能在海外卖出溢价;安克创新在关税压力下守住 43% 以上毛利率;拓竹把一台中国 3D 打印机做成全球品类第一;Plaud 用一个 AI 录音硬件做到 2.5 亿美元年化收入且盈利;TikTok Shop 全球 GMV 冲向 1100 亿美元量级。退潮与上涨同时发生——这正是"分水岭"的含义:铺货套利的玩家在出清,做品牌、做技术、做本地化的玩家在被重估。

PART 01 · 宏观经济 降息窗口打开,需求"冷热分化"

宏观需求侧,全球进入温和降息通道。主流投行普遍预期美联储 2026 全年降息 1—2 次(累计 25—50 个基点),首次降息最可能在年中之后启动;欧洲央行有望在上半年降息 25 个基点至 1.75%,欧元区迎来 GDP 增速 1—1.5% 的温和周期性复苏。融资环境趋于宽松、消费有支撑,这是出海的基本面利好。但有两个关键"但是"。

其一,美国经济"冷热分化"。上半年美国增长强劲(一季度约 3.5%、二季度约 2.5%),但对利率最敏感的耐用品消费(汽车、家具)和住宅投资同比仍在下行——这恰是不少出海大件品类(家居、家电)的主战场。强总量之下,藏着结构性疲软。

其二,关税的通胀效应有滞后性。多家机构判断,对等关税对美国物价的影响要到 2026 上半年才充分体现。这意味着下半年美国消费者的"价格敏感度"可能不降反升——对所有靠"质价比"打天下的中国品牌,这是必须提前定价的变量。

宏观小结:制度套利的时代结束了,但宏观需求并未崩塌。胜负手从"谁的价格更低",转向"谁能在含税、含合规成本的新价格带里,依然给消费者提供价值"。

PART 02 · 全球合规(本期重点)从"选择题"变成"生存题"

如果说 2025 年合规还是"要不要做"的选择题,那么 2026 年它已变成"能不能活过今年"的生存题。过去半年最具结构性意义的变化,是全球主要经济体几乎同步收紧对低价值进口包裹的处理方式——世界海关组织(WCO)将其定义为"电商的转折点"。对中国卖家而言,这是一张需要同时应对的"全球合规地图"。

①、US 美国 · 800 美元豁免成历史

自 2025 年 8 月 29 日起全面暂停 800 美元小额免税豁免,至 2026 上半年仍有效。来自中国/香港的包裹须逐单完整报关、缴税。击中的是商业模式根基,而非边际利润。

②、EU 欧盟 · 7 月 1 日终结"150 欧元时代"

2026 年 7 月 1 日起取消 150 欧元以下免税:每条报关条目征 3 欧元固定关税 + 约 2 欧元清关检验费,并须入境前提交强制电子申报数据(HS 编码等)。3 欧元为过渡措施,2028 年"欧盟海关数据中枢"上线后改按品类征常规关税。2024 年入欧小额包裹达 46 亿件,超 91% 来自中国。

③、其他市场 · 全球"去 de minimis"

巴西对最高 50 美元购买额征 20% 联邦税;印度一度封禁 SHEIN,后仅允许其通过本土公司合作重返;墨西哥上调 VAT、要求 NOM 认证。靠"小包免税"套利的全球窗口正系统性关闭。

④、CN 中国国内 · "四流合一",灰色出口出清

自 2025 年 10 月起,亚马逊、速卖通、SHEIN、Temu 等须按季向中国税务机关报送卖家信息;2026 年监管核心是"四流合一"——海关、平台、公户、纳税数据须精准匹配。合规也有红利:9810 海外仓模式"离境即退税",2025 年 9810 出口额 1870 亿元、同比增 67%。

合规小结:全球与国内监管第一次形成"内外夹击"的合力。这对头部品牌和合规企业其实是利好——它把靠灰色操作压价的小卖家挤出市场。合规不再是成本中心,而是护城河。

PART 03 · 区域格局 增长极"南移",市场进入多极化

宏观决定打法,区域决定战场。上半年最清晰的趋势,是增长重心从欧美成熟市场向东南亚、拉美、中东系统性"南移"。

🌎 北美:单体最大、客单价最高,但承受关税、免税取消、需求走弱三重压力,理性玩家主动"降速增质",把美国从"跑量市场"转为"利润与品牌市场"。

🌍 欧洲:温和复苏 + 7 月新规,"复苏 + 门槛"组合反而利好有合规与本地履约能力的品牌。

🌏 东南亚:增速最猛,也是"内容电商全球化"最典型样本,TikTok Shop 东南亚 GMV 三年增长 10 倍,拼的是内容、达人和直播。

🌎 拉美:2026 年"增速最快区域",墨西哥、巴西复合增速领先,PIX、稳定币等本地支付基建快速补齐,"本地化元年"。

🕌 中东:背靠沙特"2030 愿景"、阿联酋"2031 愿景",市场规模预计 2028 年增至 500 亿美元,适合做精品和高端。

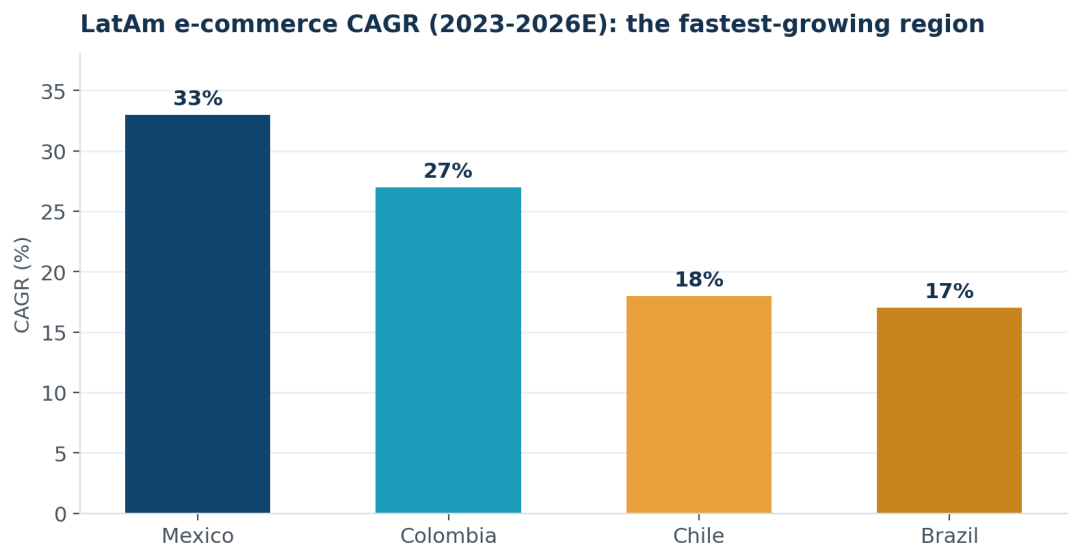

图 1 · 拉美主要市场电商复合增速(2023—2026E):墨西哥 33%、哥伦比亚 27% 领跑,拉美成全球增速最快区域。

区域打法速记:北美做利润、欧洲吃门槛红利、东南亚拼内容、拉美啃本地化、中东做高端。

PART 04 · 平台博弈 "四国杀"集体换挡

Temu、SHEIN、TikTok Shop、Amazon 构成出海"四极"。上半年四家不约而同完成一次"换挡"——从增长叙事切换到效率、合规与变现叙事。

① Temu / 拼多多:从"烧钱扩张"进入"变现期"

Temu 月访问量约 13.4 亿次、独立访客 3.66 亿,稳居全球访问量第二大电商网站。战略转向"利润优先":欧洲 GMV 占比上调、美国主动降速规避风险、新兴市场提速,全面推半托管,并将四季度单季盈亏平衡设为目标。母公司拼多多 2026 年一季度营收 1062 亿元、同比增 11%,但 Non-GAAP 净利润 141 亿元、同比下滑 17%;含 Temu 的交易服务收入增速从 2024 年四季度的 33% 骤降至约 5%。"新拼姆"首期 150 亿元已到账,三年再投千亿。平台正用利润换长期的供应链与本地化能力。

② SHEIN:IPO 长跑与"舒适区"之外的转型

伦敦 IPO 受阻后转向香港,估值目标降至约 300—500 亿美元(相较 2023 年约 660 亿美元明显回落)。2024 年营收约 380 亿美元(增 19%),但净利润下滑约 40% 至约 10 亿美元,截至上半年仍无确定招股时间表。叠加 de minimis 取消、供应链合规披露压力,被迫走出"低价快时尚直邮"舒适区,向半托管、本地化转型。

③ TikTok Shop:合资落地,"内容电商全球化元年"

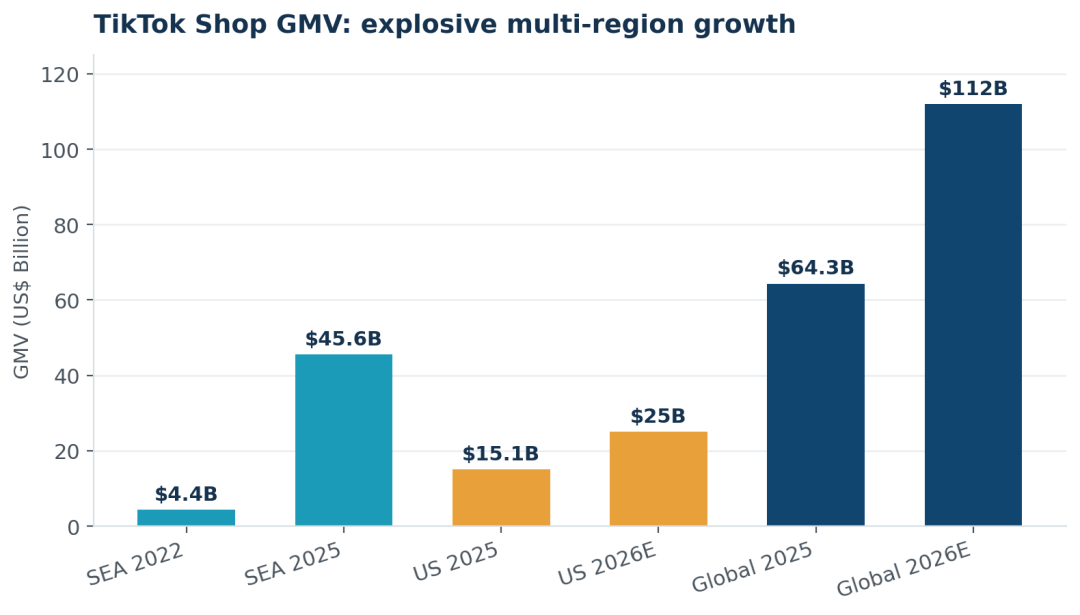

悬了两年的剑落地:2026 年 1 月,甲骨文、银湖资本、MGX 牵头的中美合资公司成立,字节跳动保留约 19.9% 股份及核心算法知识产权(授权使用)。商业化随之加速——2025 年全球 GMV 达 643 亿美元,2026 年有望突破 1120 亿美元;美国市场 2025 年 GMV 约 151 亿美元(同比增 68%)。达人内容贡献了美国 TikTok Shop 约 42% 的 GMV,这是与货架电商最本质的区别。

图 2 · TikTok Shop GMV:东南亚三年 10 倍(44→456 亿美元),全球 2026 年有望冲向 1120 亿美元。

④ Amazon:用"下一代跨境链"反击

面对中国平台的全球化进攻,亚马逊打出"下一代跨境链(Next Generation Global Selling)",公布 2026 四大战略:AI 驱动、开辟新兴市场、重塑全球跨境物流、本地化共创;配套卖家助手升级为 Agentic AI、首发全球智能枢纽仓(GWD,首仓落地深圳)。底牌是"上线即售全球"和成熟品牌基建——2025 年以来中国卖家在欧美成熟站点销售额增长超 15%,新兴站点超 30%。"货架电商 vs 内容/低价电商"的较量,是下半年最值得看的看点。

PART 05 · 品牌与品类 从"铺货"到"品牌资产"的跃迁

5.1 三个成熟标杆:IP、技术、零售三种范式

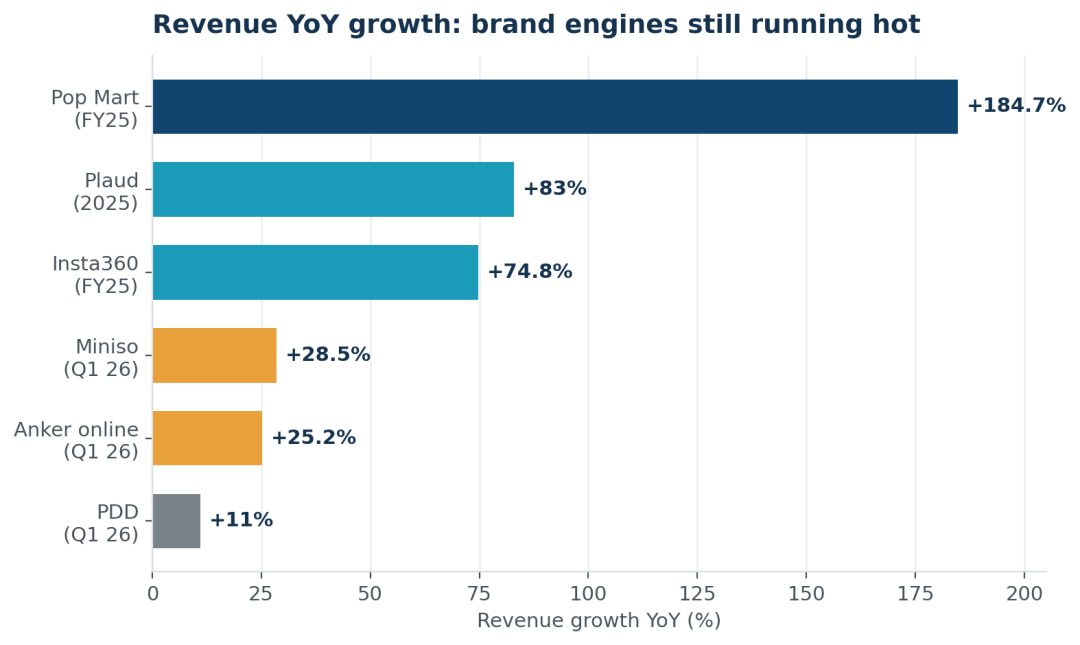

泡泡玛特——IP 出海的高光与隐忧。2025 年营收 371.2 亿元、同比大增 184.7%,海外贡献过半增量,净利润暴增近三倍。但 2026 年一季度后市场担忧浮现:海外增速明显放缓,股价一度重挫超 22%。核心是"Labubu 依赖症"——17 个核心 IP 中仅 Labubu 持续达预期,其北美搜索热度一度回落约 60%。

安克创新——技术品牌"穿越关税"。2026 年一季度毛利率 43.64%、线上收入 51.42 亿元同比增 25.17%;第二曲线储能业务收入从 2024 年 30 亿元增至 2025 年约 45—50 亿元,预计 2026 年达 60—70 亿元。当你卖"研发 + 品牌"而非"低价 + 铺货",关税只是成本项。

名创优品——线下大店 + IP 生态。2026 年一季度总营收 56.9 亿元、同比增 28.5%;海外门店 3617 家、同比净增 404 家,海外收入占名创品牌营收 37.5%,"乐园系"大店加速海外复制。

5.2 新锐军团:技术与品类创新的"窄门"突围

最值得关注的,是一批不靠铺货、而靠技术壁垒和品类创新起家的新品牌——单点极致、毛利高、品牌力强,且大多直面欧美主流市场。

🖨️ 拓竹 Bambu Lab · 全球 3D 打印品类第一

前大疆团队创立,营收从 2023 年约 15 亿元飙升至 2025 年超 100 亿元人民币,五年拿下全球消费级 3D 打印机约 42.7% 份额,2025 年超越创想三维登顶全球出货量第一;内容社区 MakerWorld 月活约 1000 万。背后有腾讯、五源、淡马锡、IDG 等。

🎙️ Plaud · AI 硬件里少有的"盈利样本"

ChatGPT 驱动的 AI 录音/笔记硬件,收入从 2024 年约 5600 万美元,到 2025 年 9 月做到约 2.5 亿美元年化收入(同比增约 83%),净利率近 20%、本身盈利;2025 年 7 月全球累计销量破 100 万台,估值升至约 20 亿美元。

👶 momcozy · 母婴垂类的全球冠军

穿戴式吸奶器品牌,2024 年拿下全球该品类约 19.32% 份额、位列第一,北美(22.21%)、欧洲(20.2%)均居首,自营独立站 + Babylist/Walmart/Target/Amazon 触达全球 450 万妈妈。证明垂类也能做全球第一。

📷 影石 Insta360 · "牺牲利润换增长"的影像龙头

2025 年营收创新高约 97.4 亿元、同比增 74.76%,但归母净利 9.29 亿元、上市以来首降;2026 年一季度营收增 83.11%,净利却下滑 52%。净利率从 2023 年 22.8% 降至一季度 3.41%——重注无人机、云台、麦克风和自研芯片,演绎"短期牺牲利润、换长期卡位"。

新锐军团的共性:都不靠"低价 + 铺货",而靠"技术/品类壁垒 + 品牌 + 全球主流渠道"。在被重估的周期里,这是最稀缺、也最被资本认可的能力。

5.3 细分品类观察:谁在涨,谁在卷

🔌 3C/储能/智能硬件:从充电宝到家庭储能、3D 打印、AI 硬件、影像,客单价与壁垒同步抬升,能消化关税、保住高毛利。

🧸 潮玩/IP:溢价最强但依赖单一爆款,看"第二个 Labubu"能否跑出。

🛋️ 家居/大件:受美国住宅与耐用品消费走弱拖累,本地仓与并购本地品牌成破局方向。

💄 美妆个护/服饰:内容电商核心受益品类,但同质化严重,正从"流量套利"转向"品牌沉淀"。

👶 母婴/垂类:以 momcozy 为代表,证明垂类也能诞生全球冠军,关键在产品力和精准人群。

品类小结:能讲"情绪价值"(潮玩、美妆)或"技术价值"(储能、3C、AI 硬件)的在涨;纯拼供应链效率的标品在卷。

PART 06 · 物流与供应链 成本的"反季节"与本地化深水区

上半年物流端最反常的现象是"运价反季节"。从 5 月中旬起,欧地、北美、中东、东南亚、红海几乎所有热门航线集体爆舱,旺季提前、运价暴涨,单柜旺季附加费一度高达 2000 美元。背后是红海局势紧张、船只绕行好望角导致的运力错配,叠加卖家"赶在新规前出货 + 提前备货海外仓"的集中行为。

值得注意的是,跨太平洋(美线)与其他航线出现分化:需求疲软、库存压力下,美西现货运价一度承压下行,与欧地、红海线暴涨形成反差。2026 年的物流成本不再是单向曲线,而是被地缘、政策和备货节奏共同撕扯的多条曲线。

更深层的变化在供应链组织形态。当直邮免税红利消失,"海外仓 + 本地团队"从可选项变成必选项——美国海外仓正演变为集营销、客服、供应链于一体的"微型总部",把链条从供应链一直打通到终端门店。从"跨境"到"本地化"的转型,正在供应链层面真实发生。

PART 07 · 资本市场 IPO 回暖,与一场"合规出清"

资本市场"冰火两重天"。一边是直邮卖家的出清——上半年近千家跨境公司倒闭,合规成生死线;另一边,港股 IPO 显著回暖,2026 年一季度 A+H 新股贡献港股全市场超六成融资额,五大新股融资总额 433 亿港元、同比增长超两倍。香港正重新成为中国出海企业首选上市地。

具体到出海赛道:SHEIN 港股 IPO 仍是最受关注标的(估值 300—500 亿美元,时间未定);跨境物流企业燕文物流于 5 月 25 日二次递表港交所;影石创新作为 2025 年科创板"出海影像第一股"持续被作为标杆跟踪;一级市场虽降温,但 Plaud(估值约 20 亿美元)、拓竹等"技术 + 品牌"标的持续获头部资本加注,上半年约 15 家跨境公司合计融资超 22.6 亿元。

资本主线:钱没有离开这个行业,但换了方向——从"补贴流量、博铺货规模"转向"为合规、品牌、本地化、技术和 AI 能力付费"。与产业端"从铺货到品牌"的迁徙完全同频。

PART 08 · 展望与建议 下半年怎么走?

三个需要盯紧的"下半年变量"

1. 政策窗口期在四季度收口。中美关税休战至 11 月 10 日、造船业港口费暂缓至四季度届满、欧盟新规 7 月落地——三季度相对平稳,四季度可能再起波澜。把重大备货、上新、谈判尽量安排在窗口期内。

2. 需求侧"价格敏感度"可能回升。关税通胀效应下半年才充分传导,叠加美国耐用品消费走弱,能讲清"为什么值这个价"的品牌会赢。

3. 平台变现与本地化加速。Temu 冲盈亏平衡、TikTok Shop 商业化提速、亚马逊本地化反击——要为"平台红利收窄"做好财务准备。

给从业者的 6 条落地建议

① 把关税与合规"内化进定价模型"。重算每个 SKU 含税、含清关费后的真实毛利,砍掉为负的长尾;同步完成国内"四流合一"合规自查。

② 把"海外仓 + 本地团队"作为基础设施。从直邮转向本地履约不是降本,而是活下去的门票。

③ "东南亚/拉美/中东"做增量,欧美做利润。用新兴市场承接规模,用成熟市场沉淀品牌和现金流。

④ 内容电商是必修课。达人、短视频、直播带来的"内容资产"正成为新护城河,提前建网络与内容产能(含 AI 提效)。

⑤ 用 AI 重写运营效率。素材、选品、客服到跨境全流程,Agentic AI 是成本上升周期里少数能"逆势提效"的杠杆。

⑥ 给"品牌资产"留预算。泡泡玛特、安克、拓竹、Plaud、momcozy 的共同点,是都在卖"低价之外的东西"。在被重估的周期里,品牌投入不是费用,是估值。

结语:退潮,是重估的开始

过去半年,行业失去了"免税套利"这个最好用的旧引擎,也第一次被迫认真回答:当价格不再是唯一武器,我们到底凭什么赢得海外消费者?

答案正在那些逆势上涨的名字里浮现——会做 IP 的泡泡玛特、会做技术的安克与拓竹、会做品类创新的 Plaud 与 momcozy。低价的潮水退去,露出的是真正有品牌、有供应链、有合规能力的礁石。2026 下半年,属于把"出海"做成"全球化经营"的人。

说明:本文数据与事件来自公开报道与企业财报,部分为机构预测或区间口径;涉及增速、估值、GMV 等指标存在不同口径,仅供行业判断参考,不构成投资建议。

数据截至 2026 年 6 月。

封面来源/图虫创意

(来源:雨果网的朋友们)

闽公网安备35020602003453号

闽公网安备35020602003453号