免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-12-29 18:31

全球出海经营平台的规章制度逐渐趋向更为严格,不断演进的政策框架旨在确保每一位卖家在其业务中都能够以合法、合规的方式经营。在税收领域,各国均推出政策,强调卖家必须准时履行纳税义务,否则将面临诸如罚金、封店甚至产品扣留等严厉的制裁。

尽管不同国家的税收政策各有独特,但在纳税要求方面存在着一致性,以严厉制止卖家的偷税漏税行为。接下来,我们将深入研究德国、法国、意大利和西班牙在增值税(VAT)申报方面的具体要求,以及未能按时履行纳税责任导致的惩罚措施。

英国VAT在上期介绍过了,大家可以点击链接回顾:https://partner.cifnews.com/#/article/add?id=114767&articleId

德国

最近,德国设立了柏林国际税务局,专门负责处理海外公司的VAT注册。与此同时,德国本土税号的前缀也经过变更,从“16”调整为“15”。在这次更新中,电商平台上绑定的(Steuernummer)税务识别号需要同步修改,以免引起店铺异常情况。

1德国的VAT申报频率

月报:12月+1次年申报

季报:4季+1次年申报

年度:1次年申报

标准税率是19%,适用于大多数商品和服务。年报截止时间是次年7月31日,如果是年度申报周期的建议在1月10日前申报,因为税局会根据上一年的申报来评定下一年的申报频率。在进行德国自税清关时,通过EORI号可以抵扣进口增值税。

注意:上一年申报的应交税金对应下一年的申报频率如下(不含代扣代缴,由卖家实付给税局的)

1-1000欧元,下一年是年报;

1000-7500欧元,下一年是季报;

大于7500欧元,下一年是月报。

2计算公式

进口VAT=(申报货值+关税+运费)×19%

销售VAT=销售额×19/(1+19%)+19%

实际缴纳的增值税款=销售VAT-进口VAT

3德国VAT延迟申报和延迟缴税的罚款

延迟申报:按申报税金的10%进行罚款,最多不超过25000欧元。

计算方式:申报税金(取50倍数的值)×10%

延迟缴税:税金的每50欧征收1%,所产生的滞纳金每个月相叠加。

计算方式:申报税金/50(取最小点数前的值)×0.5×超期月份数

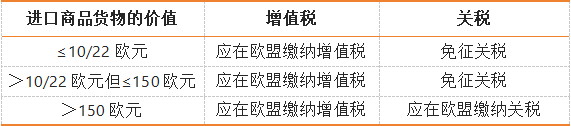

4免税政策

2021年7月1日之后的德国进口增值税免税政策

图片来源:聚德知识产权

法国

法国增值税(VAT)的申报周期可灵活选择,包括按月、按季度进行。税局规定了月报和季报的截止时间,即每月24日前,如遇节假日或周末,截止日期将顺延至下一个工作日。

1逾期申报罚款

对于逾期申报,法国增值税VAT将产生相应罚款,具体如下:

逾期付款罚金为应付税款的5%。

晚申报罚金根据通知的发出情况而定:

若税局尚未发出通知,罚金为税款的10%;

若逾期30天仍未申报和缴款,罚金增至税款的40%;

收到第二次正式通知后,罚金为税款的80%。

除罚款外,税局还会按照每月0.4%的利率计算利息。

不正确申报也可能导致罚金和利息的产生。

2增值税VAT计算方式

关税 = 申报货值 × 产品税率

进口VAT = (申报货值 + 头程运费 + 关税) × 税率

销售VAT = (最终销售额 / (1 + 税率))× 税率

实际缴纳VAT = 销售VAT – 进口VAT

意大利

在进口商品到意大利时,个人和公司都会面临海关征收的进口税,其中包括关税(Import Duty)和进口增值税(Import VAT)。以下是计算方式:

关税(Import Duty)

关税 = 申报货值 ×产品税率

进口增值税(Import VAT)

进口VAT = (申报货值 + 头程运费 + 关税) ×税率

销售VAT是指商品售出后应上缴的售后税,其计算方式如下:

销售VAT=【应税销售额/(1+税率)】×税率

实际缴纳VAT则通过减去进口VAT得出:

实际缴纳VAT=销售VAT−进口VAT

1申报时间

季度申报

每年进行4次季度申报和1次年度申报,适用于商品总销售额一年低于70万欧元或服务总销售额一年低于40万欧元。

注意:在季度申报时,卖家需要额外缴纳税金的1%作为利息,交给意大利税务局。

月度申报

每年进行12次月度申报和1次年度申报,适用于商品总销售额一年超过70万欧元或服务总销售额一年超过40万欧元。

在申报时,卖家有灵活的选择权,可以根据实际情况进行月度申报或季度申报:

如果按月计算增值税,每个月进行一次申报,并在年底提交年度增值税申报表。

如果按季度申报,则必须每季度提交一次季度报表。

当销售额相当高时,则强制性地需要按月申报。

2申报截止时间

第一季度(1至3月份):截止日期每年为5月31日

第二季度(4至6月份):截止日期每年为9月16日

第三季度(7至9月份):截止日期每年为12月02日

第四季度(10至12月份):截止日期每隔年为3月16日

年报截止时间:每年为4月30日

3逾期申报罚款

在截止日期后15天内提交:罚款金额27.78欧元

在截止日期后90天内提交:罚款金额55.56欧元

在截止日期后1年内提交:罚款金额62.50欧元

在截止日期后2年内提交:罚款金额71.43欧元

在截止日期2年后提交:罚款金额83.33欧元

在有关部门确认违规行为后再提交:罚款金额100欧元

西班牙

获得西班牙本地税号后,即需进行申报。每年有4次季度申报和1次年度申报,分别在1月、4月、7月和10月,这涉及报告前三个月的销售数据。

1申报期限

季度申报期:第一至第三季度为20天,最后一个季度为30天。

年度申报期:需在次年1月30日前完成。

2逾期未申报罚款

逾期一个月:罚款100欧元;

逾期1个月或更长:罚款水平逐渐增加。

3逾期未按时申报罚款

3个月内:税金的5%;

6个月内:税金的10%;

12个月内:税金的15%;

超过12个月:税金的20%+滞纳金(具体滞纳金以税局通知为准)

过了申报期后提交零申报罚款(Q1-Q3为20天,Q4为30天):罚款150欧元。

未按时完成年度申报(1月30号前未完成年报):罚款150欧元。

这些规定明确了月度、季度和年度VAT申报的截止日期以及不同逾期情况下的罚款金额。卖家务必牢记这些截止日期,以免发生不必要的罚款和问题。及时而准确地履行税务义务,有助于保持合规经营。

(来源:聚德Ivy)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号