小包直邮合规方案?一文读懂9610跨境B2C出口!

每天发200个包裹,一提报关就头疼。一直以来,小包直邮合规出口一直是卖家以及监管部门的心病。为此国家在2014年出台了9610报关监管方式,旨在解决“货散、国内直发、小包裹、多品名、高频次”的小包裹订单合规出口的问题。但为什么9610政策出台10年,少有卖家企业走?今天一次给大家说清。

每天发200个包裹,一提报关就头疼。一直以来,小包直邮合规出口一直是卖家以及监管部门的心病。为此国家在2014年出台了9610报关监管方式,旨在解决“货散、国内直发、小包裹、多品名、高频次”的小包裹订单合规出口的问题。但为什么9610政策出台10年,少有卖家企业走?今天一次给大家说清。

9610俗称“集货模式”,是海关总署于2014年增设的监管代码,专为B2C(企业直接面向境外消费者)零售出口出台的。它的核心特点是

清单核放:卖家将订单、物流、支付信息(“三单”)推送至海关系统,海关审核后快速放行单个包裹,无需逐票报关。

汇总申报:每月15日前汇总清单形成报关单,申请退税或免税,降低通关成本。

监管部门希望通过9610“化整为零”,让服装、小家电等低货值品类等的中小卖家也能合规出口。

中小跨境电商卖家:订单分散、单量小(日均50-1000单)、SKU多,货值低(如服饰、小家电)、依赖国内供应链且无海外仓布局。

无票采购企业:无法取得增值税发票的卖家,希望借由综试区“无票免税,核定征收”等税收政策

时效敏感型商品:需快速配送的低客单价商品(如快时尚服饰),且不涉证、涉税

图片来源:跨境电商课堂自制

图片来源:跨境电商课堂自制

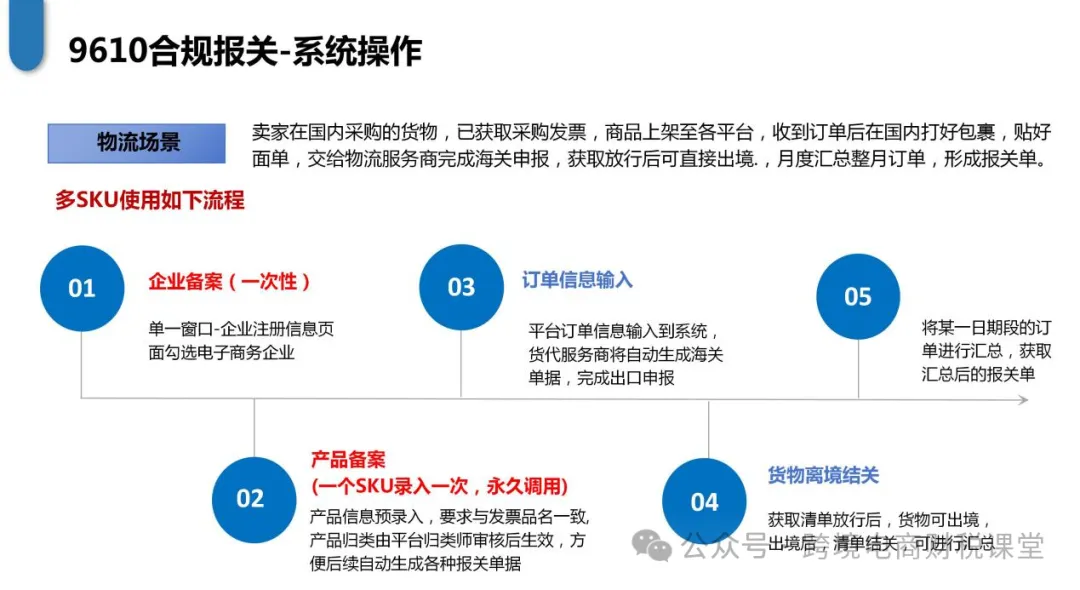

1、企业备案:在海关单一窗口办理企业资质备案,勾选“电子商务企业”资质,这个备案是一次性的。

2、产品SKU备案:SKU备案,就是把你卖的商品提前在海关系统里“上户口”——告诉海关每个商品是啥、怎么归类,以后每次出货就能自动匹配信息,不用重复填表!备案内容核心就是HS code和申报要素。

3、通关申报: 通过单一窗口或跨境电商平台传输“三单”信息(订单、物流、支付)。系统自动生成《申报清单》,海关审核后放行包裹。

4、离境与汇总:包裹实际离境后,海关完成结关,企业每月15日前汇总清单生成报关单。

尽管9610模式自2014年推出已超10年,但企业实际运用的还是很有限,究其原因主要有以下几个点:

(一)税务角度

1、发票与退税矛盾

有票退税难落地:非综试区企业需提供增值税专用发票才能退税,但中小卖家因为量小,货散,大部分在采购前端拿不到发票,这也导致导致卖家无法享受退税红利。

无票免税局限大:首先“无票免税”仅限特定区域企业(综合试验区内)方可申请,这就意味着你需要在该区域内注册公司,企业由于采购前端拿不到发票,为了避免利润虚高,因此所得税需要搭配申请核定征收(应税所得税率4%)才能实现降负,但现实情况是目前能做9610核定征收的地方很少(大家都不敢开口子)。

2、申报周期长

需按月汇总清单形成报关单,且需匹配物流、支付等多环节数据,中小卖家缺乏专业团队支撑,容易错失退税时效。

3、政策执行细则不明确

对9610核定征收的执行标准差异大,卖家会担心用了政策,是否会存在中途要求转为查账征收并补缴税款的风险。

4、国际政策风险

世界各国目前为保护本国贸易,都在针对跨境电商重新制定或者修改新的政策,如美国计划取消800美元以下包裹的关税豁免;欧盟计划取消价值不超过 150 欧元的低价值商品税收豁免;墨西哥取消50美元以下商品免增值税的优惠政策等等;若实施,那么小包直邮成本将大幅上升,企业就不得不考虑是否调整供应链布局,进行海外仓备货。

(二)物流角度

1、物流商资质

9610不是任意一个货代服务商都可以做,需要找有9610备案资质的物流商配合你出货,但市场上此类物流商较少,因小包订单量大、数据复杂,物流商会要求额外支付数据对接费用,一单多4块,这成本噌的一下就上去了。你产品的利润能不能覆盖成本?如果不能,那这笔买卖就不划算。

2、时效与成本

国际小包运费占比高(如空运占货值30%-50%),低客单价商品利润空间被压缩,对于体量大的卖家来说,相比之下,通过海运批量备货海外仓,单件物流成本可大大降低,无论是从配送时效还是物流成本都更适合高频次销售。

(三)政策导向

1、平台流量倾斜

亚马逊等平台对FBA卖家(毕竟“姐夫”挣了仓储费)提供流量扶持和标签曝光,变相挤压9610自发货卖家的生存空间。

2、地方政策支持不足

除少数综试区(如深圳、杭州)外,多数地区缺乏配套的培训,企业难以获取政策解读和实操指导。

3、替代方案分流

由于9610政策的种种因素,这也导致了小卖家宁愿通过“买单出口”或“双清包税”等灰色渠道,追求短期成本最小化,忽视长期合规风险;或者通过1039等相对成熟的模式解决无票问题。而大卖家则是通过0110/9710等退税模式更成熟的监管模式进行出口。

(一)为什么会有这个政策?

很多中小卖家从义乌小商品市场、1688等渠道拿货,根本拿不到发票。如果按老办法,卖家要么被逼偷税漏税,要么硬着头皮交高额企业所得税(利润的25%)。国家为了帮他们合规,专门在跨境电商综试区(比如深圳、杭州、广州)搞了这个政策:

企业所得税:按销售额的4%算利润,再按小微企业优惠税率交税。

举个栗子:你一年卖500万,增值税给你免了,所得税按4%算利润是20万,再享受小微企业优惠(利润≤300万,税率5%),企业所得税只要交1万。

(二)谁能用?必须满足3个条件

1、注册在综试区:比如深圳前海、杭州钱塘新区,你想用自家办公室不行。

2、走9610模式报关:货物必须通过综试区海关申报,走小包直邮(出口报关单上监管代码显示是9610)。

3、商品合规:不能卖食品、化妆品等需要许可证的品类,也不能是国家禁止出口的东西。

注意:如果同时有无票和有票的采购,要分两个公司操作,不能既要又要。

(三)跨境企业是否适用核定征收政策?

1、当地主管税务是否允许核定?

9610现在基本很难批的下来,即使真的有地方可以批下来,对企业的要求也是层层加码,说白点就是这个用的门槛并不低。

2、是否具备合理商业目的?

薇娅利用“核定征收”避税被罚13个亿,想必大家印象深刻,她在上海申请了核定征收,但是后面被杭州税局追缴了税款。举例,你公司人员、财务、资产都在深圳,享受深圳的基础建设,但却千里迢迢地跑到上海注册公司申请核定征收,有可能会被深圳税务机关认为是不当转移利润。

3、是否真的满足财务核算不健全?

核定征收的本质是够小给你用(比如早餐店),你营收上亿规模,说自己财务核算不健全,现在各地税源都很紧张,凭什么换个地方你就可以申请核定?

4、是否存在帮助供应商逃税嫌疑?

为什么各地税局不敢开核定征收的口子?如果核定征收适用所有企业,那会不会采购开票的卖家,都会转为不找供应商开票?这算不算变相帮助供应商逃税?

总的来说,企业不敢走9610的本质在于政策执行碎片化、物流成本高及替代模式挤压等的种种因素。对于想尝试走9610的卖家,建议从上述多个维度综合考虑自己是否适合。

想要了解更多跨境电商财税合规知识,欢迎持续关注“跨境电商财税课堂”!

(来源:跨境电商财税课堂)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

图片来源:跨境电商课堂自制

图片来源:跨境电商课堂自制

闽公网安备35020602003453号

闽公网安备35020602003453号