免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-05-21 15:48

意大利税局发布新规,要求非欧盟企业征收5万欧元免税金,否则税号将失效,这将直接影响销售权限。

一、意大利税务政策时间节点梳理

1、2024年2月21日

意大利第43号官方公报第4条法令,旨在预防和打击增值税逃税与欺诈行为。该法令首次明确非欧盟卖家及税务代表的合规要求,包括强制通过税务代表注册VIES税号,并引入保证金制度。

2、2024年12月4日与12月9日

意大利卫生部发布两名部长令,细化了非欧盟实体加入VIES的义务及税务代表的资质要求:

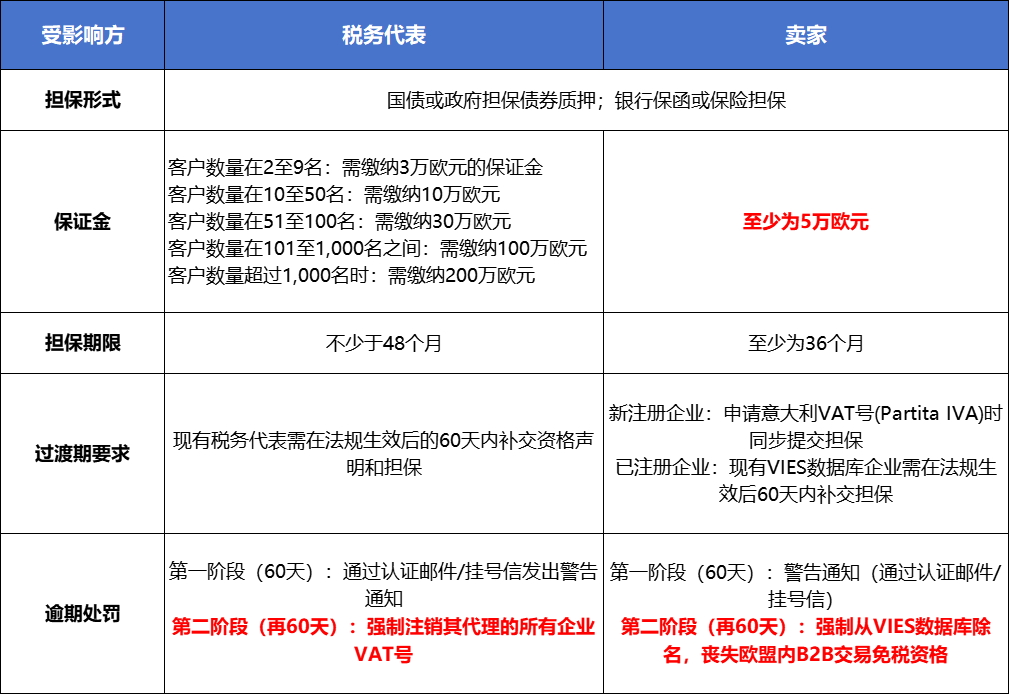

-非欧盟卖家需缴纳最低5万欧元保证金,期限为36个月;

-税务代表需根据客户服务金额缴纳3万至200万欧元的保证金,并提交无犯罪记录证明及银行保函或政府担保债券。

3、2025年4月14日与17日

意大利税务机关已实施上述部长令的具体细则,正式推出保证金制度,明确非欧盟卖方需于2025年6月14日前完成5万欧元保证金征收,税务代表需于6月17日前缴纳清最高200万欧元保证金。

4、2025年6月14日与17日

非欧盟卖家需于6月14日前缴付5万欧元VIES保证金,税务代表需于6月17日前缴清最高200万欧元保证金,宽期限延长至8月份。

二、新规对税务代表及卖家的影响

税务代表:

需根据服务客户数量缴纳追加保证金(3万-200万欧元),且保证期限长达48个月。

卖家:

非欧盟企业通过税务代表注册的意大利VIES税号,若想保留,必须于2025年6月14日前缴纳5万欧元担保金(宽限期60天,延长至8月份)。

图片来源:Yiju谈跨境

三、卖家如何应对意大利税制政策

2025意大利增值税新规,卖家需缴纳5万欧元保证金!

根据新规,税务代表需要示范所代表实体的提供保证金,具体金额落实代表的实体数量确定。该保证金可通过政府债券、银行违约等方式征收,且必须至少存放48个月。预计所有保证金需在2025年4月至6月缴款完毕之前。若未按时追缴,税务局将自动注销税务代表名下所有增值税税号。

部分不合规卖家可能退出意大利市场,合规卖家获得更多的市场贡献,但需承担更高的税务管理成本。

建议卖方可以优先选择已缴纳足额保证金的代理,另外确认税号状态,已在VIES系统中需于2025年6月13日前补缴保证金的企业。新注册企业需在申请时同步缴纳,避免同步。同时,及时关注税局官网及行业动态,及时响应政策调整!

以上就是Yiju谈跨境给大家带来的内容分享,如果您对意大利增值税保障金政策有疑问,欢迎随时在评论区留言讨论!

(来源:Yiju谈跨境)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号