免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-05-22 11:11

新加坡公司2024财年的年度合规工作(包括年审及税务申报)现已进入关键阶段。为确保公司合规经营,避免因逾期申报导致行政处罚及额外财务成本,现就相关重要时间节点及注意事项提示如下:

一、新加坡公司年度维护要求

1.年审及秘书服务续费根据新加坡《公司法》规定,所有注册公司必须履行年度合规义务,主要包括:

• 召开年度股东大会(AGM)

• 提交年度申报表

• 编制经审计/未经审计的财务报表

• 完成税务申报同步需要续费的秘书服务包含:✓ 注册地址托管服务✓ 本地董事委任✓ 公司秘书服务

2.财务及税务申报运营中的公司需在财年结束后:

• 及时完成账务处理(财务报表需随年审一并提交)

• 于次年6月至11月期间进行税务申报

二、新加坡公司税务申报

新加坡公司每年需申报的主要税种包括:

企业所得税(Corporate Income Tax)

个人所得税(Personal Income Tax)

消费税(GST)

预估税(ECI)

注:消费税和预估税适用于符合营业额门槛的企业

1. 企业所得税(Corporate Income Tax)

标准税率:17%(适用于所有新加坡居民公司)

税收优惠:符合条件的新加坡公司可享受前三年政府免税计划,具体减免政策如下:

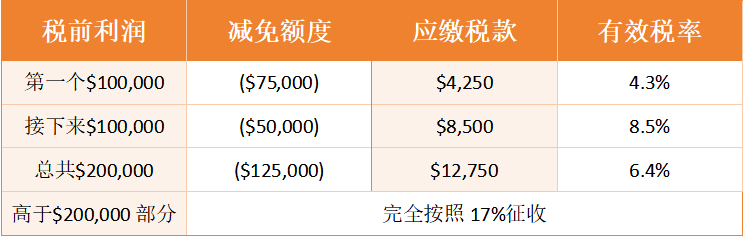

(1) 新成立公司(首3个税务年度)免税计划

图片来源:聚德工商财税

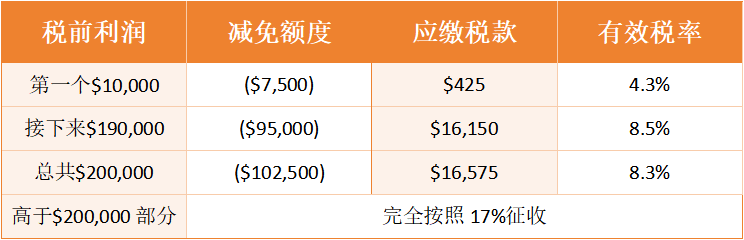

(2)成立3年以上的公司部分免税计划

图片来源:聚德工商财税

图片来源:聚德工商财税

2. 消费税(GST)

消费税(Goods and Services Tax, GST) 是新加坡对境内商品和服务供应(包括进口商品,由新加坡海关征收)征收的广义增值税,其性质类似于欧洲及中东国家的VAT(增值税)。GST是一种多阶段流转税,在商品和服务的每个交易环节征收。

现行税率:9%

申报频率:每季度申报一次(一年4次)

注册流程:企业需先申请GST税号,获批后方可进行申报

强制性注册条件:企业在过去12个月内的应税营业额超过 100万新元,则必须在达到该标准后的 30天内 完成GST强制注册。未达此门槛的企业可 自愿选择 是否注册。

3.预估税(ECI)

预估应税收入(Estimated Chargeable Income, ECI) 是新加坡税务局(IRAS)要求企业提前申报的预估所得税。根据现行规定:

申报范围:

自2020财年起,所有公司均需提交ECI申报

豁免条件:若公司无盈利 且 年收入不超过 500万新元,则无需申报ECI

申报期限:公司须在 财务年度结束后3个月内 计算并提交ECI(豁免企业除外)

重要说明:ECI仅为 预申报所得税,并非最终税务核定。企业仍需在财年结束后按规定完成企业所得税正式申报(Form C/C-S)。

(来源:聚德Ivy)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号