免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-12-22 17:33

01

从骗税到被强制退市

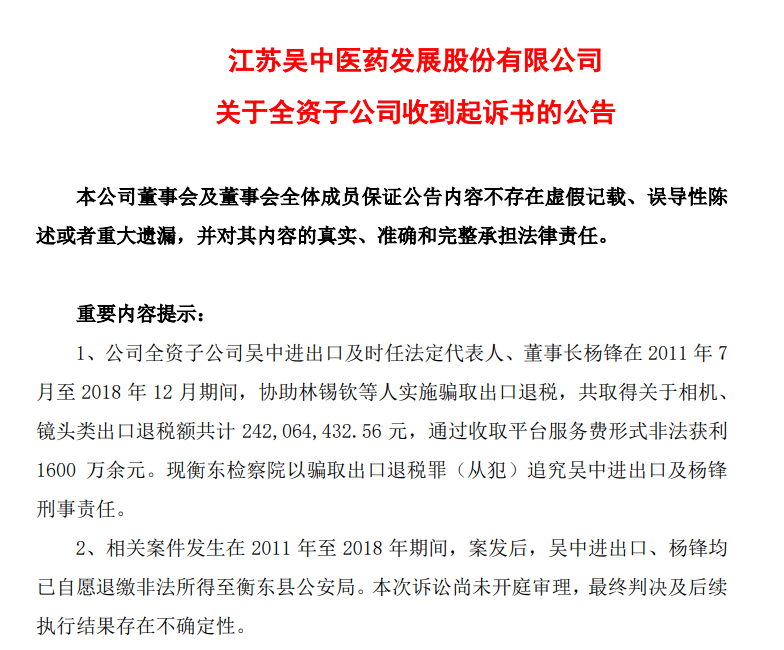

最近,A股市场传出一则重磅消息:江苏吴中医药发展股份有限公司接连发布公告,其最新公告显示,明确股票已进入退市整理交易阶段,起始日为2025年12月9日,最终交易日为2025年12月29日。

据公告披露,该公司于2025年11月25日收到中国证监会下发的《行政处罚决定书》,认定公司在信息披露和财务处理方面存在多项违规行为:包括未如实披露实际控制人、2018至2023年年度报告存在虚假记载,以及虚增营业收入、营业成本和利润,同时未按规定披露关联方非经营性占用资金情况。证监会的认定直接触发了公司股票进入退市整理程序。

值得注意的是,公司旗下全资子公司此前还涉及一宗历时多年、金额较大的出口退税案件。案件跨度约2011年7月至2018年12月,涉及相机、镜头等数码产品出口,累计骗取出口退税 约2.42亿元,进出口公司通过收取服务费非法获利约 1600万元。虽然这一案件不是导致退市的直接导火索,但其细节为跨境卖家提供了重要的合规参考。【合规经营才是企业稳健发展的核心底线。2026 年 1 月 21 日雨果大会(深圳)特邀财税专家拆解合规要点,帮助卖家理清出口退税合规流程、提前规避财税风险,点此报名】

根据公告和检察机关披露,其子公司整个骗税链条可拆解为四步:

第一步:虚构出口业务和发票池

涉案人员在境内外控制多家公司,非法购买大量增值税专用发票,同时将采购产品以低于市场价方式快速分销,制造出“富余发票”,为后续虚假出口提供基础。

第二步:低价顶替高价出口

通过境外公司与国内进出口公司签合同,将低价相机、运动相机等产品,伪装成高价相机、镜头类产品申报出口,形成“货不对单”的虚假出口记录。

第三步:货物循环出口

出口到香港后,部分货物走私回国内,再打包、再次出口,多次申报退税,形成循环操作。

第四步:结汇和退税分账

境外公司将外汇打入进出口公司账户,由进出口公司完成结汇和退税申报,扣除服务费、物流、报关等成本后,将资金转回实际控制人公司,实现利润闭环。公告明确,进出口公司在整个过程中将代理出口伪装为自营出口,明知存在不合理之处仍协助操作,并按每出口1美元收取固定服务费。

从操作模式上看,这是一条典型的通道式出口链条:子公司以承接出口代理业务的形式参与流程,并按出口金额收取服务费用,形成完整操作链条。

如今,二审司法裁判结果显示,公司被判罚金800万元,并需缴纳此前违法所得1600万元,上缴国库;主要负责人被判有期徒刑三年六个月,并处罚金12.3万元。

这一案件不仅展示了违法操作可能带来的严重法律和财务后果,也折射出跨境出口业务中退税环节的高度敏感性与复杂性。对于跨境卖家而言,类似的出口退税风险并非遥远事件,而是每一个企业在业务操作中都必须面对的现实问题。如何在保证业务顺畅的前提下实现合规退税,避免重蹈历史覆辙,已成为行业普遍关注的核心课题。

02

跨境企业,如何做好出口退税?

近年来,出口骗税违法犯罪行为屡有发生,手法不断翻新,为维护税收秩序与经济安全,税务机关持续加大查处力度,并逐步封堵制度与执行漏洞。

2025年,国家税务总局连续出台《关于进一步规范平台经济税收管理的公告》(15号公告)与《跨境电子商务税收管理办法(试行)》(17号公告)两项关键政策,一方面明确要求境内外互联网平台向税务部门定期推送平台内经营者的身份、收入及订单数据,另一方面规定跨境电商企业必须完整、准确报送境外销售收入、交易流水及资金收付情况。这标志着中国对跨境贸易的税收监管进入“数据化、透明化、实时化”新阶段,推动行业从粗放发展走向规范运营。

在监管手段上,税务“天网”借助大数据、人工智能等技术不断织密,实现对涉税违法行为的精准预警与打击。国家税务总局近期公布的典型案例,与前文查处的案件形成体系化呼应。例如,上海悟瀚进出口有限公司通过隐匿2.57亿元出口收入并企图以“逃逸式注销”逃避纳税,最终被恢复市场主体登记,追缴税款并处罚款超8200万元;天津“买单配票”骗税团伙案则完整揭露了购买报关单、虚开增值税发票、伪造资金流以骗取出口退税的违法全链条。这些案件表明,在税务、海关、外汇、市场监管等多部门数据深度共享的监管网络下,虚构贸易、伪造单证、隐匿收入等传统违法手段已难以隐匿。

国家层面通过多部门协同,着力疏通跨境电商在通关、结汇、退税等方面的系统性堵点,推动相关法律法规修订完善,并通过增设跨境电子商务综合试验区,探索监管与服务创新。然而在实际操作中,出口退税仍是许多企业面临的难点,尤其是“9610”(跨境电商零售出口)与“9810”(跨境电商出口海外仓)等模式,常遇到申报流程复杂、外汇收付难以匹配、政策解读不清等问题,导致退税周期长、成功率低。具体到9810模式,企业还普遍反映报关数据与海外销售数据难以对碰、境外仓储与物流协同复杂、预退税后续核销流程繁琐等具体痛点。

为适应跨境电商业态的多样性,相关部门也在持续优化政策供给。目前,广州、杭州、深圳等地已开始试点9610出口货物增值税“无票免征”政策,旨在简化中小卖家退税手续,减轻合规成本。未来类似政策有望在更多区域推广,并逐步覆盖9810等其它模式。

对跨境电商企业而言,出口退税已成为降低成本、提升利润、增强竞争力的关键环节,而“合规”必须置于首位。企业应确保外汇收付合规、业务资料完整真实、及时跟进政策动态,并通过专业化退税管理工具与合规的境外架构设计,系统化管控退税流程,有效规避税务风险。在当前“数据控税、精准监管”的背景下,出口退税已成为跨境企业一项至关重要的合规能力与利润保障,而不再仅仅是可选的后端财务流程。企业必须将退税管理视为贯穿业务全链路的系统性工程,其成功始于战略层面的重视,成于业务流程的严谨执行,并依赖于持续的风险管控与政策适配能力。

【扫码添加企微,加入亚马逊卖家交流群↓】

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号