免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-03-15 10:06

欧洲是世界第三大电商市场,年线上营业收入超过4120亿美元。亚马逊和eBay是欧洲大陆电商界的两大山脉,随着亚马逊波兰站点上线,两家电商巨头覆盖范围几乎横跨整个欧洲。尽管欧洲大陆连接成片,欧洲境内的本国电商平台的活跃范围仅局限在周边各国甚至仅对本国。为何欧洲本土电商们的格局如此之小?地缘政治、风土人情、语言、货币,以上这些因素造就的经济和文化层面的壁垒都可以用来解释该现象的背后成因。

这些差异也扩展到了欧洲在线购物的整体接受度。就整个欧洲而言,在线零售占到市场零售总额的12%,在德国,这一数字为15.9%,而在意大利,仅为3.7%,不到德国份额的四分之一。在某些欧洲国家,网购已开始兴起,但支付系统,交付网络,文化和语言方面的差异导致某些国家被远远甩在后头。

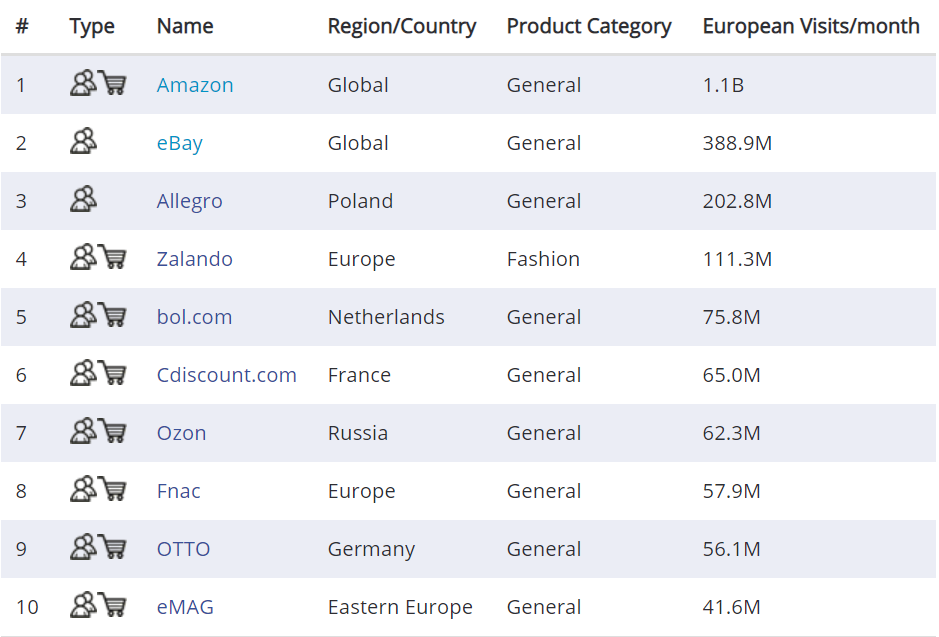

欧洲电商排名

亚马逊欧洲站点每月的访问量为11亿次。就GDP和人口而言,欧洲和美国的规模相似,但单月美国站访问量是欧洲站点的两倍多,约为23亿。这反映出亚马逊美国站相较于欧洲站点市场占有率更大,竞争也更加激烈。

eBay是欧洲第二大线上购物平台,但访问量仅有亚马逊欧洲站的35%。事实上eBay布阵欧洲市场来得更早,不过亚马逊后来者居上,如今的eBay已经被远远甩在后头。

Allegro对跨境小白来说或许不是那么得熟悉,但近几年令人咋舌的涨势堪称奇迹。Allegro超2亿的月活人数,其中96%来自波兰。波兰已经位列发达国家的行列,过去30年来,Allegro与波兰一同壮大。

Zalando是榜单上少有的在欧洲遍地开花的电商企业,亚马逊和eBay是另外两家泛欧洲市场的在线购物平台。Zalando来自德国,但在意大利,法国,荷兰,波兰以及其他国家都有一定的影响力。

说来有些讽刺,统领欧洲各国的居然是美国两大电商巨头。榜单其余6家电商平台都主攻单一市场,或是周边两三个国家,布局考虑主要是地理位置和历史纽带两方面。bol.com主要活跃在比利时和荷兰;Ciscount.com和Fnac主攻法国;Ozon 95%的流量来自俄罗斯,不过实际上是德国公司;eMAG的大本营在东欧国家,比如罗马尼亚。

亚马逊在欧洲

亚马逊在1998年上线德国和英国站点,2000年推出法国站,2010年和2011年陆续上线意大利和西班牙站点,2020年的荷兰站点以及2021年的波兰站点。

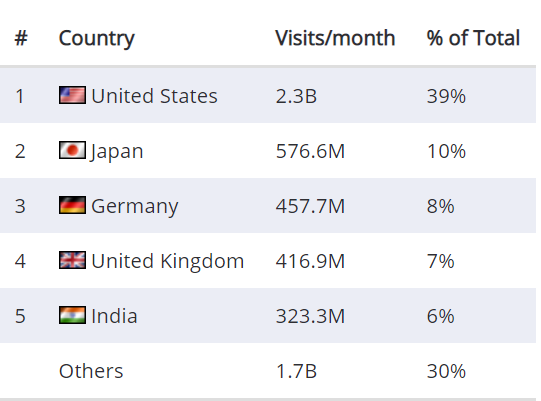

亚马逊欧洲各站点的月活量总计11亿(不包括英国),占到欧洲电商平台月活量的20%,而美国站点的占有率是39%。

需要注意的是,亚马逊仅在上述7个欧洲国家设站点,但其销售的范围是欧洲全境。尤其是德国站点,深受奥地利、瑞士、荷兰和东欧消费者的青睐,比利时的消费者惯用法国站点,英国站则是爱尔兰人民主要的网购门户,但随着英国脱欧,情况可能会有所改变。

亚马逊在欧洲全境拥有超过50个仓储中心,设在包括波兰和捷克在内等不设站点的国家。Prime Now和Amazon Business在欧洲各站点也同步配置;欧洲人口密度大,且四通八达,次日达服务更可谓是信手拈来。

亚马逊在欧洲也铺设了多个FBA物流渠道,包括亚马逊欧洲统一配送(European Fulfillment Network ,EFN), 多国库存(Multi Country Inventory ,MCI), 中欧FBA(Central European FBA)和泛欧洲FBA(Pan-European FBA)。

亚马逊针对其欧洲市场设有统一的卖家注册系统,这意味着可以使用一个帐户在若干个站点上进行销售。亚马逊是欧洲全境领先电商平台,对于希望扩展到欧洲企业而言,亚马逊是不二之选。

eBay在欧洲

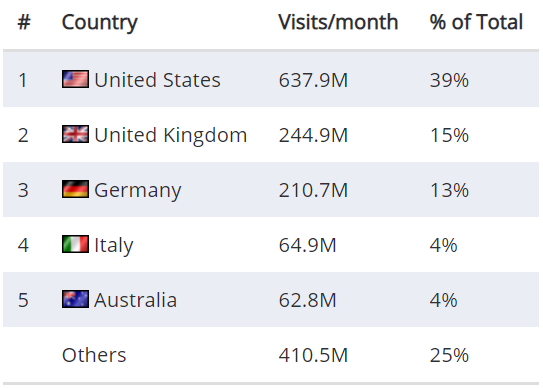

eBay于1999年开设德国,澳大利亚和英国站点,彼时仅设有线上购物平台,无货仓,无自营产品。目前eBay在欧洲全境设有15个站点,月活度到达3.89亿,占到欧洲电商总月活量的24%,美国站点占到美国电商总月活量的39%。除开英国,eBay稳坐欧洲电商老二的位置,尤其在德国,eBay与亚马逊的差距会较小。

eBay使用的是全球帐户系统,这意味着在每个国家/地区,eBay的模式和政策各地区之间并无二致,并且卖家信息将集中反馈到该系统中,兼采协调性和一致性。但这并不意味着eBay会自动显示全球范围内的搜索结果,每个站点都需要使用当地的官方语言。

卖家可以直邮,也可以使用eBay的全球运送计划(Global Shipping Program,GSP)配送—货品运抵消费者所在国的仓储中心后,再由eBay完成本地配送。eBay将统计国际运输成本,关税和消费税,并分别向消费者收取费用。 GSP价格不菲,用的人不算太多。

Allegro在波兰

Allegro 96%的访问量来自波兰,是典型的走单一国家市场路线的平台。波兰的人口相对较少,只有3800万人,直至最近才跻身发达国家的行列,但Allegro高达2000万的消费基数和2亿月活量,使波兰成为欧洲第三大电商市场。Allegro的访问量占到eBay的15个欧洲网站的总和的50%以上。

Allegro成立于1999年,过去20年间公司所有权辗转在各大互联网企业之间,目前由Permira归属于旗下的一个投资者基金财团。 2020年10月,Allegro在卢森堡证券交易所IPO。

与eBay类似,Allegro只做平台,无自营产品。Allegro目前有11.7万卖家,平台上架产品超过1.64亿件,是世界上第15大线上购物平台。在专注于单个国家且无自营的电商领域,仅PayPay Mall(日本),淘宝(中国)和Flipkart能(印度)和Allegro一争高下,就波兰的国土面积和常驻人口来说,Allegro确实是现象级。

Allegro市场涵盖了从电子配件、时尚、杂货、汽配,艺术品和工业产品几乎所有产品类目。不光Allegro Smart会员计划,Allegro也推出像是Prime Day的“剁手节”,鼓励大家买买买的活动全年无休。

Allegro为卖家注册提供自助式服务,但外国公司需上传相关证明资料。

Zalando在欧洲

Zalando 2008年成立于德国柏林,目前销售范围覆盖欧洲全境,主营时装和日用产品。Zalando全球月活量达到1.19亿,94%来自德国、意大利、波兰、比利时、丹麦、奥地利、挪威和其他欧洲国家(不包括英国)。Zalando一开始是靠自营产品发家,但自2013年起,效仿中国电商的模式只做消费者与卖家之间的桥梁。 Zalando学习亚马逊把物流服务和市场份额放在首位,2019年的营业收入突破65亿欧元,利润率为3.5%。Zalando的6家仓储中心分别位于波兰和德国。

卖家可以通过Partner Program入驻Zalando,Zalando将审核包括Instagram在内的卖家现有且运营中的互联网账号。另外,卖家必须提供免费配送和无条件退换条款,退换期间将长达100日。

Zalando未来的计划包括新增产品类目,下设奥特莱斯;与实体零售展开合作,扩张其视野版图到其他国家和地区。

Bol.com在荷兰和比利时

Bol.com由德国传媒公司Bertelsmann于1999年成立,前半生也与Allegro一样命途多舛,辗转于各路买手之间。2012年迎来而立转机,拥有荷兰和比利时“双重国籍”的连锁商超Ahold Delhaize收购了Bol.com。Bol.com于2011年推出线上平台。

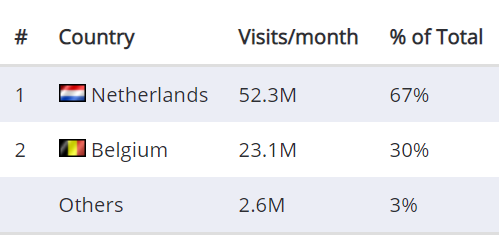

Bol.com上 97%的用户来自荷兰和比利时,两个国家的人口总数不过2900万,但人均收入位居世界前列,花钱购物毫不心慈手软。Bol.com 7600万的月活度来自1100万的活跃用户,目前入驻平台的品牌多达3.5万,从书籍,音乐,玩具到时装,DIY制品,产品数量逼近2300万。

Bol.com同eBay类似,是以产品类目为主导的平台,卖家只提供条形码和给产品定价即可。Bol.com不收取月租,但会对成交订单收取佣金。另外,卖家入驻Bol.com的前提条件是公司营业地位于荷兰或比利时,不满足条件的卖家可求助中介。Bol.com也提供物流服务,类似亚马逊FBA。

Ozon 在俄罗斯及其周边国家

Ozon成立于1998年,最初是一家线上书店,之后产品类目扩展到CD和DVD,服饰,电子产品及其他产品。Ozon起步早,但一直不温不火,一方面是由于俄罗斯本土的电商发展较为缓慢。俄罗斯的网民多达1000万,是全球排名第10的电商市场,年线上交易总额大约在270亿美金,在仅占到全渠道交易总量的5%,俄罗斯人民对于网络结算业务、物流配送以及商家的不信任,拖了后腿。但可喜的是,近年来事态的扭转加速了俄罗斯人民购物转型,2019年Ozon的线上交易总额高达11亿美元,同比增长93%,2020年受疫情“影响”,涨势更为强劲。俄罗斯地大物博,横跨11个时区,物流成了难题。但这些都不能成为年轻人购物的消极因素,加之疫情还未得到完全控制,出行受阻,Ozon未来可期。

Ozon的活跃用户多达800万,月活度6400万,入驻卖家逾1.1万。把货品销往俄罗斯看似复杂,但Ozon支持卖家直邮,卖家还能选择美元或是欧元结算,且无需注册VAT账号,平台还配备会英文的客服。

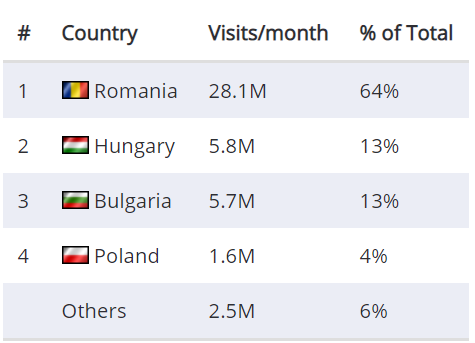

eMAG在东欧

eMAG成立于2001年,总部位于罗马尼亚,线上主营计算机和办公用品。2012年和2013年陆续进军保加利亚和匈牙利,快速抢占市场份额。如今eMAG上的产品可谓五花八门,包括家用电器,时装,玩具等。eMAG 2810万的月活度来自罗马尼亚,匈牙利和保加利亚的月活度分别有600万,三个国家的人口合集不过3600万,eMAG占据了三国电商市场的大部分份额。

入驻eMAG的卖家超2万,平台产品超1100万件。卖家注册免费,eMAG同时接受国际卖家入驻,但资格审查将前置。与其他平台的做法一致,eMAG将记录卖方的绩效表现并提供每月报告。另外,购买Account Partners销售建议,每月将花费大约50美元。

欧洲其他电商平台

纵贯欧洲的线上平台

如前文所述,欧洲电商大多喜在本国市场销售,辐射的范围很有限,大多是周边邻国。仅亚马逊,eBay和Zalando(仅Zalando“出生”在欧洲)3个平台的产品销往欧洲全境。

ManoMano,大本营位于法国的线上购物平台ManoMano主营家居用品,消费群来自法国、意大利、西班牙和德国,月活度2600万。法国月活度最高,占到49%,意大利和西班牙各占到23%和16%;

Spartoo,同样来自法国,平台的服饰,鞋履和配饰销往法国、西班牙、意大利、葡萄牙、荷兰、希腊和捷克,月活度750万。法国同样是最大的月活来演,占到45%;

法国电商平台

在法国,除了亚马逊,其他各大电商平台大多属于Casino Group—雄踞法国本土的连锁零售企业,旗下品牌包括:Fnac Darty, Carrefour, Conforama和Galeries Lafayette。

Cdiscount.com是法国第2大电商平台,月活量6300万。作为欧洲首屈一指的线上购物平台之一,Cdiscount.com销售各种各样的产品,其92%的流量来自法国;

Fnac是法国第三大电商平台,月活量4200万,占到平台总月活量的67%。Fnac的产品形形色色;

Rue du Commerce是法国的另一个综合型平台,月活量2500万,占到平台全球流量的95%;

Darty与Fnac隶属同一集团公司,2200万的月活量来自法国,占平台总月活量的95%。两平台有各自的卖家注册系统。

La Redoute的产品五花八门,主营时装和家庭用品。来自法国月活量为1900万,占平台总月活量的95%。

Conforama销售家庭日用品,来自法国内月活量为1000万次,占其平台总月活量的65%。

德国的电商平台

Otto,96%的流量来自德国,月活量高达5500万。Otto隶属于一家大型集团公司,平台既包括卖家产品,也有自营产品,就规模来说位居欧洲电商前列;

Real.de来自德国月活量为2500万,占其总月活量的94%,不仅提供平台也有自营产品;

欧洲其他电商平台

lamoda是跨国公司GFG旗下的电商平台,位于俄罗斯,主营服饰产品,1600万月活量来自俄罗斯和乌克兰;

cdon主要的经营范围在斯堪的纳维亚半岛,1100万的月活量,57%来自瑞典,13%来自丹麦,挪威和芬兰各占14%,是购物平台也是零售商,经营包括电子产品和视频游戏在内多种多样的产品;

Worten来自葡萄牙,不仅是购物平台同时也是零售商,有自营产品,主营电子产品,该网站月活量为1100万,其中70%来自葡萄牙,25%来自西班牙;

Digitec是位于瑞士电商平台,主营电子和计算机配件。不仅是购物平台同时也是零售商,有自营产品,800万的月活量,92%来自瑞士;

Wehkamp,800万月活量来自荷兰,占总月活量的96%;

Aukro是捷克版Allegro,最初是Allegro的一部分,现已独立。无自营产品,600万月活量,92%来自捷克共和国;

Joom成立于2016年,面向俄罗斯在内的世界各国销售产品。600万月活量,40%来自俄罗斯。 Joom采用与速卖通和Wish类似的方式从中国直邮产品到消费者手中;

Privalia与其他平台不同的是,销售区域横跨南欧和南美。600万月活量,32%来自意大利,28%来自巴西,27%来自西班牙和12%来自墨西哥。Privalia走的快销模式,为法国线上零售商Veepee所有;

(来源:Yoe学跨境)

闽公网安备35020602003453号

闽公网安备35020602003453号