免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-09-21 18:23

全球大部分地区正在从疫情中恢复正常生活。人们对于治愈平等、兼容、可持续等概念也是空前的关注,后疫情时代全球消费购买力也开始走出了2020年的阴影,预计消费能力有望在后续的几年逐步释放,发达国家的服装消费需求是中国服装出口扩张的主要动力。基于此,艾瑞咨询咨询副总监Shawn Qian分享了全球女装时尚发展趋势。

以下是其演讲实录:

首先从全球整体服装行业的进出口格局来看,中国得益于完善的服装生产产业集群,在2020年依旧是世界第一大服装出口国。从进口端来看的话,欧盟和美国分别占据了870亿美元以及450亿美元的服装进口,是品牌最值得关注的市场。

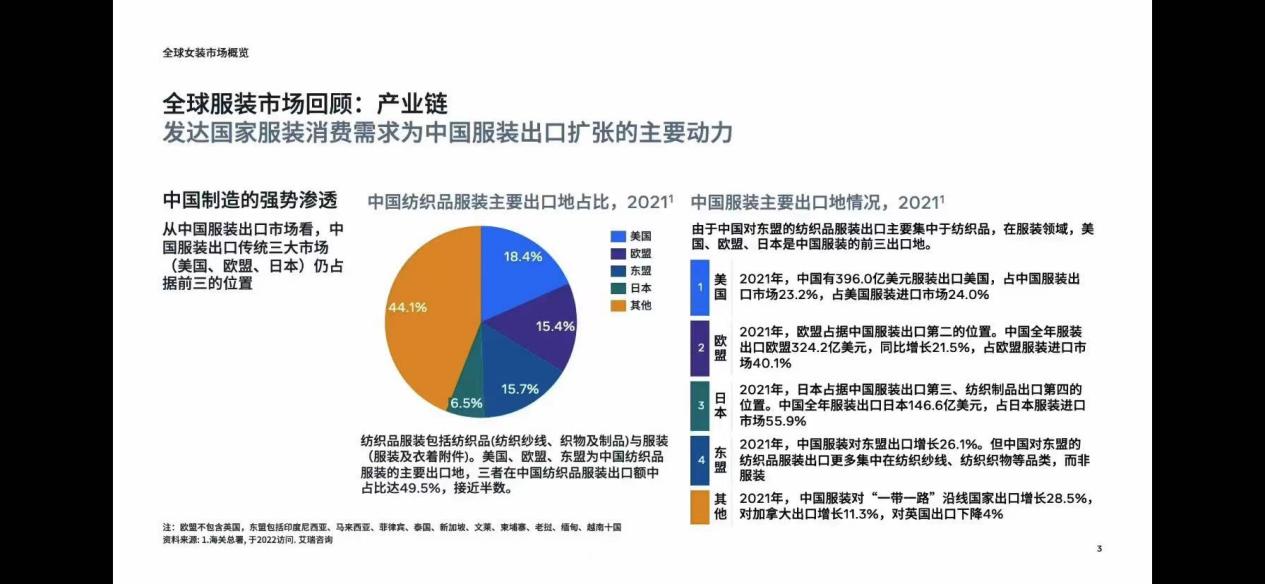

中国纺织品服装出口目的地的前三名是美国、欧盟和东盟,这三者在中国纺织品服装出口额中占比已经达到49.5%,已经接近了半数,而且更多是成品。

而中国对东盟的纺织品服装出口更多是集中在纺织纱线、纺织织物等这些半成品上。如果我们去刨除纺织品,只看服装出口,那么中国出口目的地前三名则会变成美国、欧盟和日本。值得关注的是在日本市场,日本从中国进口的服装甚至已经占到了其整体进口服装的55.9%,是一个比较高的占比。

从全球服装消费市场来看,在过去的2021年,我们已经看到了全球的实际GDP保持了恢复的发展,而与全球经济走势一致的是,全球大部分地区正在从疫情中恢复正常生活。在这个时期,人们对于治愈平等、兼容、可持续这些概念是空前的关注。后疫情时代全球消费购买力也开始走出了2020年的阴影,我们预计消费能力有望在后续的几年逐步释放。

另外我们发现,消费者从发现到购买评估的过程中,社交媒体正在变得越来越重要,已经有76.1%的受访者表示会使用社交媒体来收集产品信息,另外有26.3%的受访者表示利用社交媒体寻找要购买的产品信息。

同时调研显示,相比于实体店消费,现在越来越多的人选择在社交媒体上进行服装购买,这也是近些年来才有的一个趋势。可以看到,与男装和童装相比,女装仍然是市场占比最大的,女装在2021年的销售额占到了53%。同时从消费回暖的速度来看,女装也是更快于男装和童装。2021年全球女装的销售额增长已经达到了19.3%,也是快于男装18.7%的增长率和童装17.1%的增长率。

从电商渗透率以及增长率来看,在北美市场,美国是当之无愧的最成熟的女装消费市场。其次,欧洲与日本市场。

相较于拉美市场,欧洲与日本市场呈现出比较鲜明的一些市场特征,因为已有一些可观的市场规模和电商覆盖率,但可能是时尚行业竞争最激烈的市场,大量的品牌和多元的消费品建立起了比较高的门槛,导致品牌在这边的增速显得会较为缓慢。而拉美市场中的巴西、墨西哥则是处于一个高速成长期,也是品牌最值得关注的一些潜力市场。当然,建议在具体做市场选择的时候,品牌还是应该结合自己的定位和目标人群来选择。

了解了全球女装市场趋势以后,我们也观察到,当今许多品牌在企业运营过程中会遇到的一些痛点,那么如何更好的提升运营能力,更好的把握住这些变化趋势。

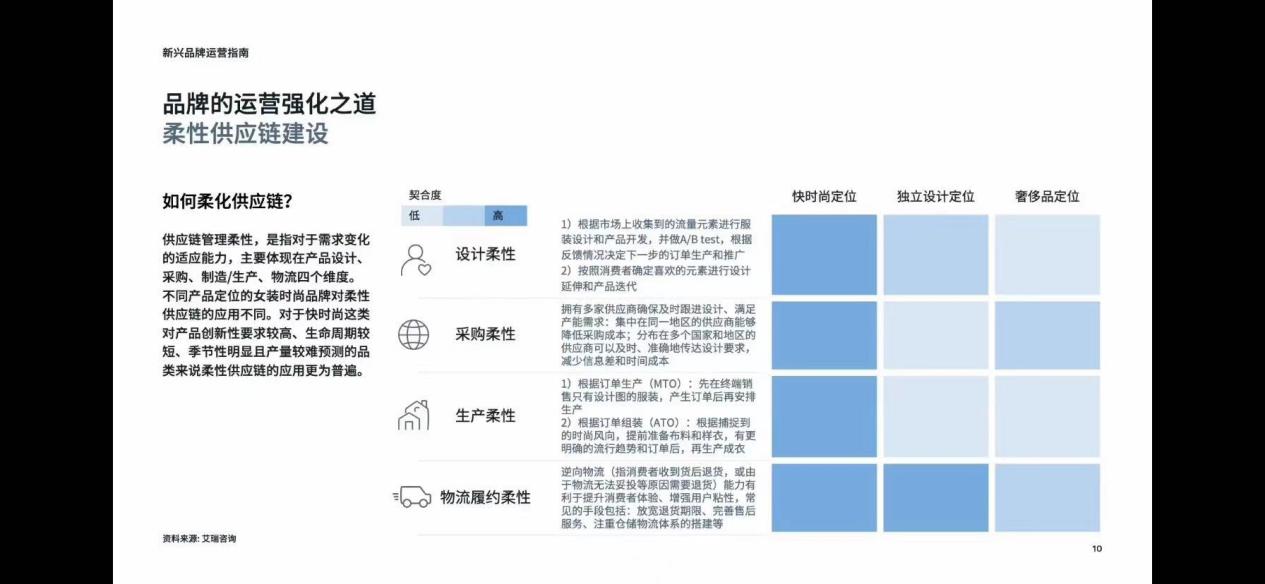

这些痛点包括库存周转缓慢、获客成本水涨船高以及品牌越发同质化的竞争等,想要解决这些痛点,从服装企业自身角度出发,可以做的其中重要的一点是强化运营,搭建柔化的供应链。

大家对柔性供应链可能会有一些误解,柔性供应链其实并不只是生产端的,它会包含产品设计、制造和生产以及物流的全面优化,一起来抵抗可能面临的风险。

其中,最需要在各环节都进行柔化的应该是快时尚,因为它面临的是产品创新性要求更高,生命周期更短,季节性更明显,而且产量也更难预测的一个市场。不像设计师品牌定位以及奢侈品品牌定位的企业,可以结合自身运营的特点来选择先行融化的环节。

在具体做柔性供应链搭建的时候,品牌也需要注意,要避免一些陷阱。例如为了尽快完成交付,工厂就去偷工减料,牺牲了产品质量,最终产生了大量的客诉和退款,或者说是缺乏合理的定价机制,用价格战去破坏市场价格体系,那么这些会产生牺牲品牌价值的快速增长,而非真正可持续的增长。

封面/图虫创意

(来源:叫我趋势菌)

闽公网安备35020602003453号

闽公网安备35020602003453号