免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-03-31 14:03

美妆个护品类通常属于价值驱动型产品,消费者往往选择的购物渠道主要有线上杂货店、线上药店、美妆个护类品牌官网等,其中,亚马逊这类多品类零售电商平台便满足了消费者的心理需求,也因此能够吸引到更多的流量。

雨果跨境上线2023年护肤品类出海指南,涵盖护肤品类市场概况、品类趋势、护肤品类洞察等干货内容,【点击此处】即可查看报告详细干货

一、电商市场概况

总体而言,美妆个护市场一直呈现增长态势,2022年的线上销售额将有所增加,但将继续低于2020年和2021年的增长速度。

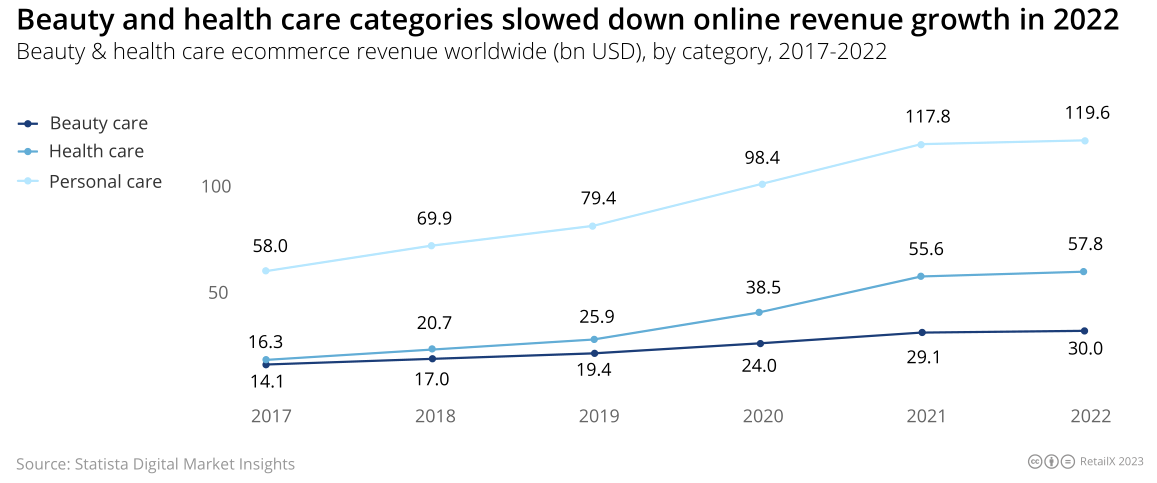

目前为止,个护品类在美妆个护市场中占据了主要份额,2022年的全球线上销售额接近1200亿美元,而这一数据在2019年则为794亿美元。个人护理包括肥皂、洗发水、牙膏和除臭剂等产品,覆盖了更广的消费受众。与美妆个护市场的其他子类目相比,这一子类目下的人均消费水平也更高。

与此同时,数据机构Kantar的研究发现,高露洁、Lifebuoy、Sunsilk、多芬和妮维雅等是消费者常选择的品牌。品牌渗透率和客户选择因地区和国家而异。一直以来,多芬是沙特阿拉伯市场中的畅销品牌,妮维雅则是阿拉伯联合酋长国市场中的畅销护肤品牌。

此外,屈臣氏集团(ASWatson)拥有英国的Superdrug连锁店、荷兰的Kruidvat、Trekpleister、Rossmann和奢侈香水公司ICParisXL。目前,屈臣氏正在扩大其在中东的业务,并于2021年在沙特阿拉伯开设了第一家屈臣氏门店。

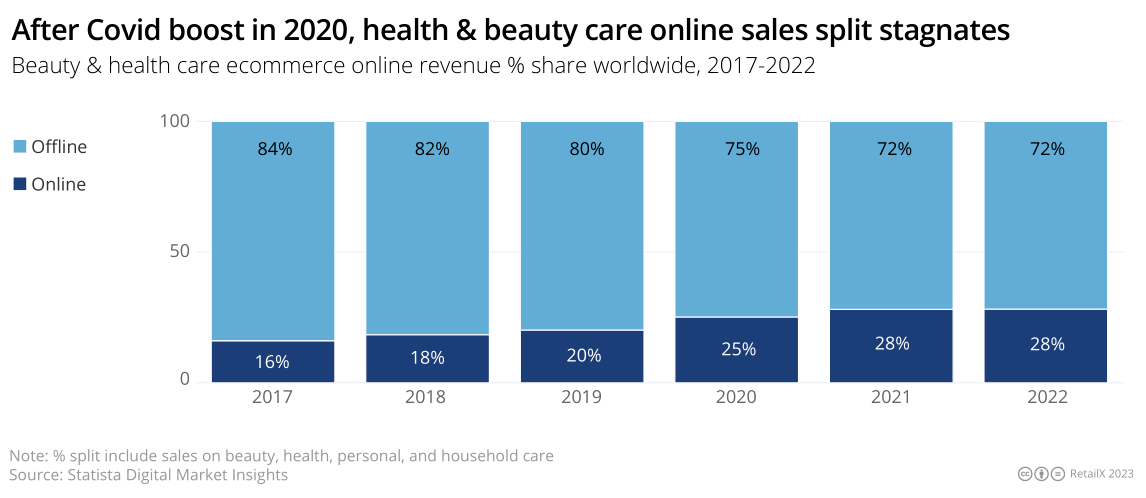

尽管2019年开始的疫情推动了个人护理与卫生保健类产品的销量增长,但其对美妆产品销售的影响并不显著。2020年至2021年期间,疫情让人们的社交机会减少,居家办公也降低了美妆个护产品的使用频率。

然而疫情期间,消费者也花费了更多的时间来了解他们所购买的产品成分来源,并向社交媒体上的博主学习化妆技巧和购买决策。

2020年,护肤品全球线上渠道销售额占该品类总销售额的20.6%。2019年,线上渠道销售的彩妆产品销量占美妆产品总销售额的9.3%,这一数据在2020年和2021年分别上升至19.1%与18.1%。

对于部分品牌来说,这些数据表现甚至更可观。欧莱雅近年来在数字技术上投入了大量资金,2022年的销售额比2019年的销售额增长了23%,这证明了其在疫情期间通过D2C模式和电商平台取得了成效,电子商务销售额占其总销售额的28%。

与此同时,美妆个护品牌们也一直推进D2C模式,提升品牌的社交媒体形象,加强全渠道服务建设。

二、消费画像分析

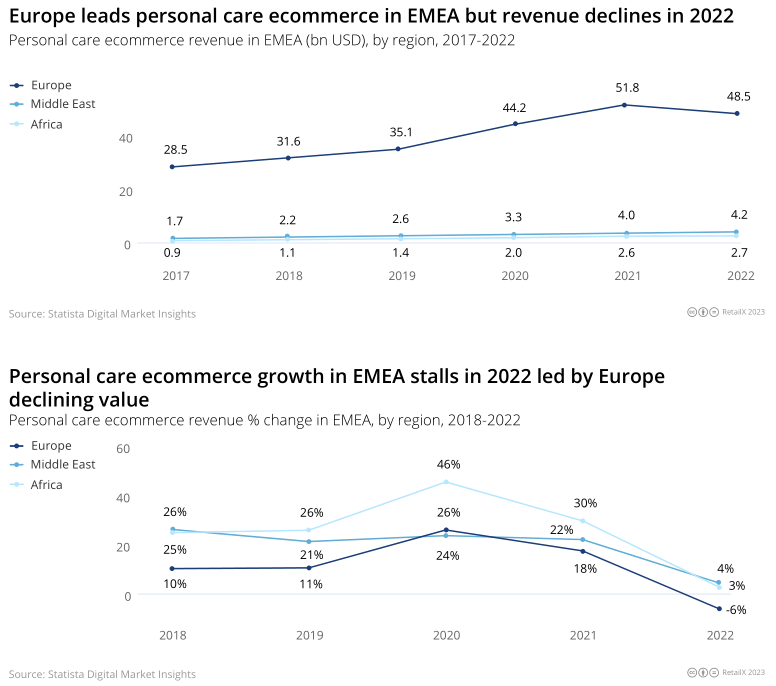

疫情期间,消费者的购物习惯慢慢转移至线上,这给零售商和品牌带来了加快数字化转变节奏和提升物流履约能力的压力。同时,疫情期间的线上销售额也出现了巨变。2020年的欧洲个人护理类线上销售额比2019年增长了26%。

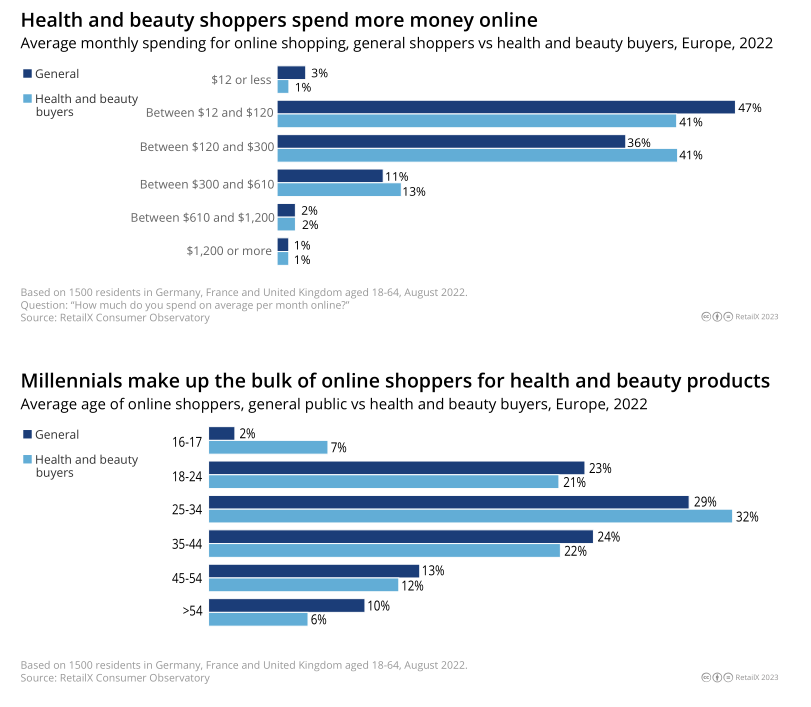

此外,欧洲的美妆个护类消费者的支出水平较高,大多数线上消费者的月均支出超过120美元,13%的线上消费者月均支出高达600美元。同时,大多数美妆个护的线上消费者属于千禧一代,25岁至34岁的消费者占美妆个护类消费者数量的32%,占线上消费者总数的29%。

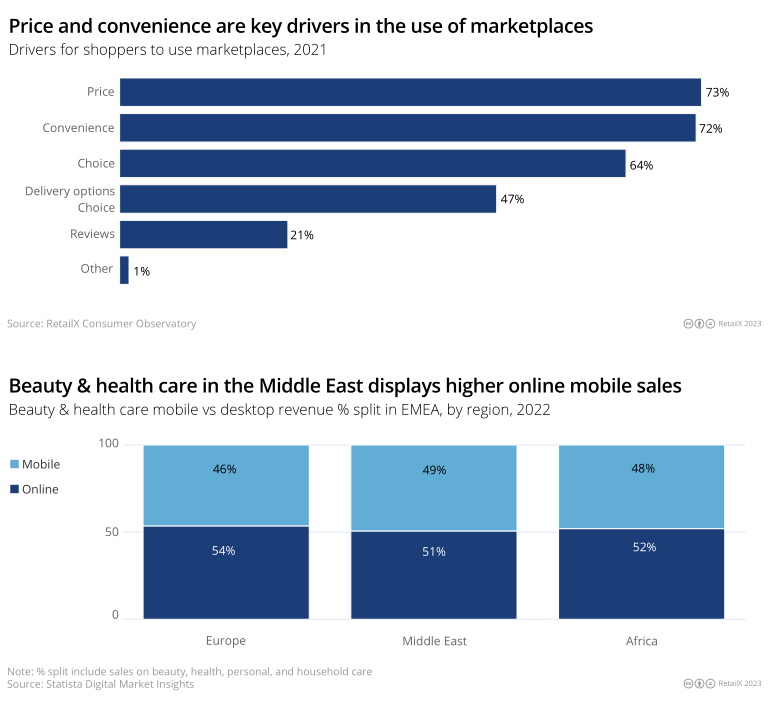

25%的欧洲线上消费者表示,他们更有可能从线上购买美妆个护类产品,而非前往实体店,这远远高于中东的15%和非洲的8%。随着中东地区的美妆个护类消费者数量不断增加,这一比例还将不断变化。

线上渠道的价格和便利性对消费者来说非常重要。38%的英国消费者会直接选择线上渠道进行购物,他们“不在乎从何处购买,产品只要能用就行”。40%的美国消费者、46%的澳大利亚消费者和48%的德国消费者持相同观点。因此,商家在线上渠道的消费者留存率将变得更加重要。

当欧洲消费者被问及为何选择第三方电商平台时,他们给出的主要原因是价格(73%)和便利(72%)。随着许多国家的消费者面临通货膨胀和生活成本危机,线上渠道的优势将进一步被放大。

三、三大地区市场解析

欧洲是美妆个护品类的主要地区市场,但中东和非洲的规模增长率更高。

• 中东地区

由于庞大的人口规模,伊朗和土耳其是中东地区美妆个护市场,2022年的市场规模为67亿美元。

以色列的人口为920万,远低于伊朗或土耳其的8400万,但该国消费者在美妆个护品类的支出要高得多。

中东地区的年轻消费群体非常热衷于使用智能手机与社交媒体,部分国家的人均GDP也非常高。中东消费者表示,第三方平台是他们的首选购物渠道,这与亚洲的消费者选择情况持平。

• 非洲

非洲的互联网普及率较低,只有27%的互联网用户进行线上购物,但近年来这一比例大幅上升,并将不断增长。2019年只有33%的非洲人口成为互联网用户,其中只有19%的人口进行网上购物。线上购物的普及率也因国家而异。南非的互联网用户在网上购物的比例为45%,接近全球平均水平。南非的人口也相对年轻,53%的人口年龄在30岁以下,这是零售商想要在网上吸引美妆个护类的关键受众。此外,28%的南非人口年龄在15岁以下,因此非常适合品牌通过社交媒体吸引潜在新客户,美妆行业尤甚。

再者,26%的南非消费者认为便利性是选择网上购物的关键驱动力。据估计,电商平台Takealot的年销售额为3亿美元,其中36%的销售额来自平台卖家。此外,尼日利亚的电商平台Jumia已经在非洲大陆的11个国家开展业务。

• 欧洲

欧洲的消费者更热衷于网上购物,消费金额也非常可观。法国电商市场的数据也显示了疫情对电子商务行业的长期影响。

法国零售商也在2022年度过了一个具有挑战性的时期,与2021年的收入额相比,2022年上半年的线上销售额大幅下降,降幅为16%。根据法国电子商务协会Fevad的数据显示,2022年下半年的销售额保持相对稳定,与2019年相比,2022年的销售额增长了19%。

与此同时,亚马逊在欧洲已经建立很久了,其首批海外站点在英国和德国市场推出。自早期以来,亚马逊的脚步已经扩展到欧洲其他国家以及整个欧洲、中东和非洲地区。其中,比利时站点是最新推出的国家站点。

亚马逊并未“称霸”欧洲市场。电商平台Bolcom在荷兰占据了主要的市场地位。2022年8月,该平台迎来了第5万个销售合作伙伴。此外,中国的阿里巴巴在欧洲也进行了大力投资,以扩大全球速卖通以及最近推出的Miravia的市场份额。作为西班牙市场的电商参与者,Miravia的美妆个护类受众目标为中高收入消费者。与此同时,西班牙的香水俱乐部(Perfume's Club)也雄心勃勃地要成为美妆个护领域的主要参与者。

四、多品类电商平台 VS 美妆个护专卖平台

入驻第三方电商平台往往是品牌全渠道战略的关键一环。欧洲的奢侈品牌向来接受天猫创造的市场模式,以此来接触高消费的中国消费者。这为他们与其他地区的市场合作开辟了道路,并使他们能够从亚洲移动优先的消费者那里吸取经验教训。

在RetailX选出的欧洲500强品牌中,477个品牌至少入驻了一个电商平台,要么由品牌直接负责管理运营,要么由第三方卖家负责出售。事实上,84%的欧洲500强零售商和品牌在全球范围内都至少入驻了一个电商平台。

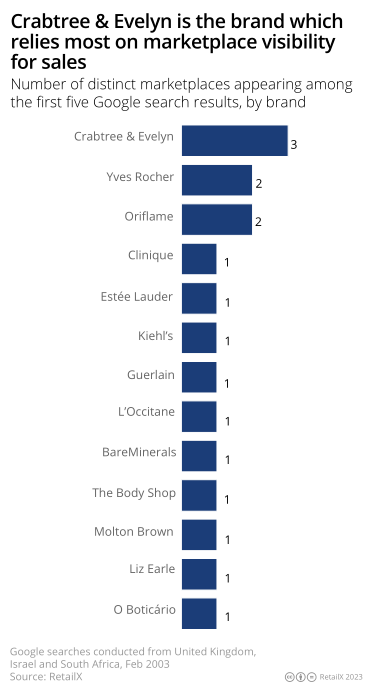

RetailX的研究显示,倩碧和雅诗兰黛等大牌都在欧洲、中东和非洲主要的美妆个护市场销售。

在进入500强的21个品牌中,也只有倩碧和雅诗兰黛出现在以上提到的主要市场。

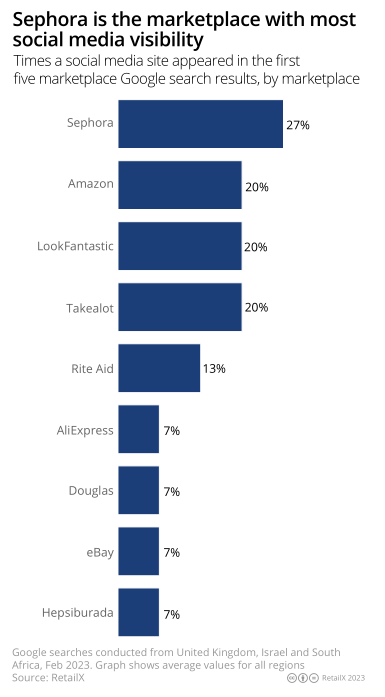

下图为欧洲500强美妆个护类品牌在各大电商平台的销售情况:

倩碧、雅诗兰黛、娇兰、MAC和科颜氏是仅有的在以色列平台Super-Pharm上销售的500强品牌,而南非的Takealot则是唯一一个销售Bottega Verde产品的平台。

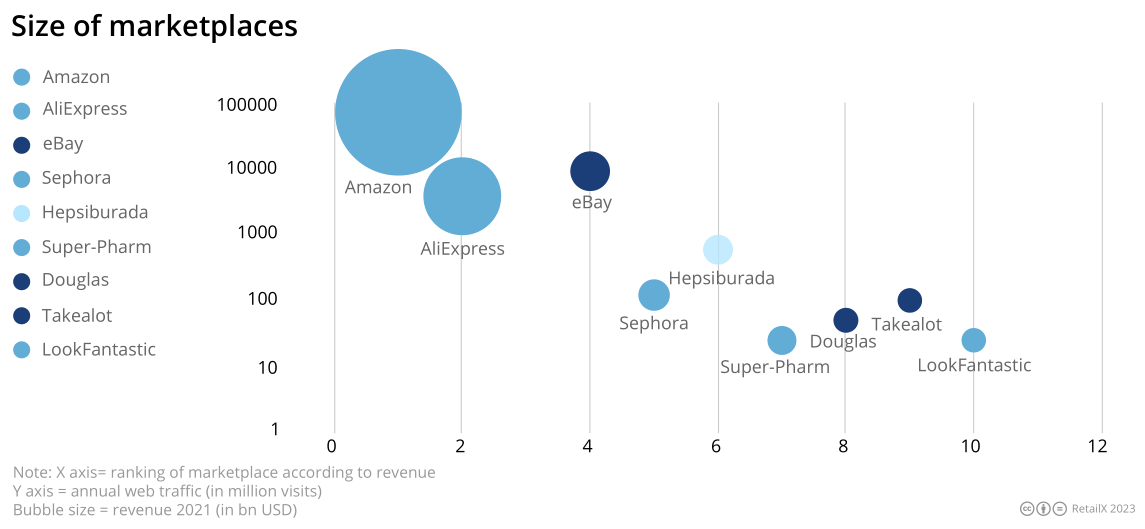

根据市场软件提供商Mirakl的数据显示,电商平台的销售额增长速度是电子商务整体增长速度的两倍。2021年,电商平台的销售额同比增长超过80%。

在法国市场中,2022年的平台销售额比2019年高出30%。同时,法国零售商在2022年的线上销售额与2021年相比下降了7%。

有趣的是,Fevad研究发现通过线上销售的企业数量有所增加,活跃商家网站的数量增加了5%,相当于1年内增加了超过1万个新网站。随着零售商将产品扩展到多个渠道,线上销售的品牌和零售商的数量不断增加,这也扩大了消费者选择产品的范围。

2021年初,亚马逊在全球市场迎来了近30万新商户。其中,英国、荷兰和德国是较受欢迎的国家市场。亚马逊在土耳其、沙特阿拉伯和阿拉伯联合酋长国的网站也首次迎来了品牌和零售商销售额的增长态势。

在欧洲市场中,中小企业在亚马逊上销售的产品占该平台销售额的一半以上。2021年,这些中小企业销售了超过22亿件产品,出口销售额超过145亿欧元。亚马逊成为各大知名品牌必不可少的线上零售渠道。

同时,亚马逊在美国站点的美妆个护类销售额占美国该类产品总销售额的1/3,占比仅次于服装类、家居类和厨房类。2020年的Prime Day中,美妆个护类产品为第三大畅销品类。

在欧洲、中东和非洲地区,亚马逊在比利时、德国、法国、意大利、荷兰、波兰、西班牙、瑞典、英国、土耳其、沙特阿拉伯、阿拉伯联合酋长国和埃及等估国家市场开放了站点,并计划于2023年在尼日利亚和南非推出新站点。此外,2010年至2020年期间,亚马逊在欧洲业务上的投资超过1000亿欧元。

与此同时,亚马逊若要想领先全球速卖通,就需要不断投资建设。全球速卖通在欧洲发展迅速之势也不容小觑。全球速卖通的策略是通过降低收费标准来吸引欧洲的品牌和零售商入驻。2021年,全球速卖通的西班牙注册商户数量达到了1.1万家,比2020年增加了35%,该平台当年在西班牙的销售总额也因此增长了200%。

最近,阿里巴巴在西班牙推出了Miravia,西班牙也成为了全球速卖通在欧洲的主要市场之一,在该国的市场份额排名第二,仅次于亚马逊。Miravia的推出是为了在中高端市场占据更高的份额,产品主要来自欧洲品牌,包括时装和美妆等品类。

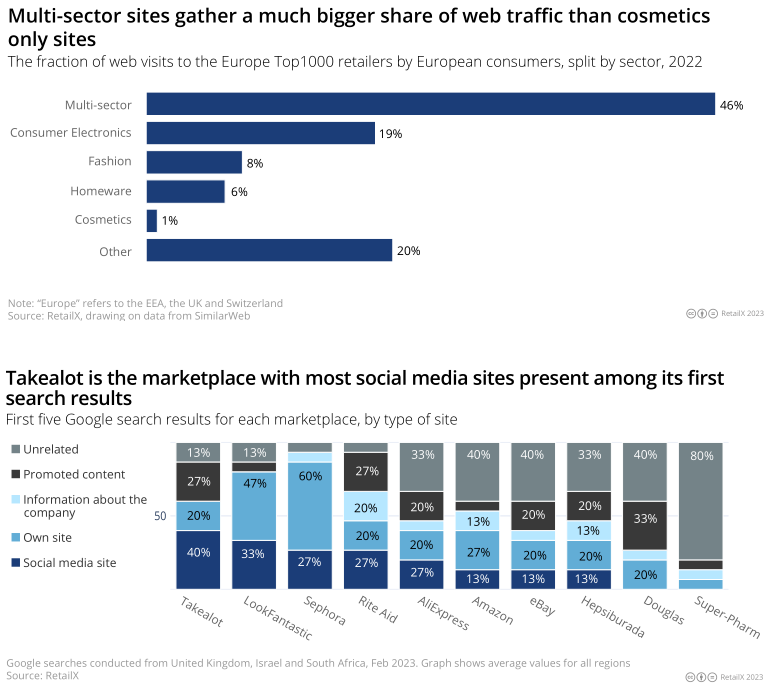

虽然多品类电商零售平台能够帮助消费者迅速找到所心仪的产品,亚马逊、全球速卖通、eBay等平台也确实吸引了更多的线上访问量,但这些平台也未能成为美妆个护品类主要销售阵地,也不一定能帮助每个品牌提供他们想给客户的消费体验。美容市场Agora的首席执行官兼联合创始人Riccardo Basile表示:“亚马逊并不能成为丝芙兰的替代品。”

据报道,化妆品零售品牌Sephora在2021年的收入为22亿美元,高于2020年的19亿美元。该零售品牌于1969年在法国成立。丝芙兰隶属于奢侈品集团LVMH,其业务遍及全球,并通过30个电子商务网站进行在线运营,在欧洲设有12个站点,在中东设有7个站点,同时也还经营着实体店。

同为高端美容零售市场业务的道格拉斯也迎来了线上销售额的增长态势,其2022年的总销售额比2021年增长了17%,比疫情前时代相比增长了18.3%,该公司的电商业务规模占公司总业务规模的30%。

五、社交购物成为新兴趋势

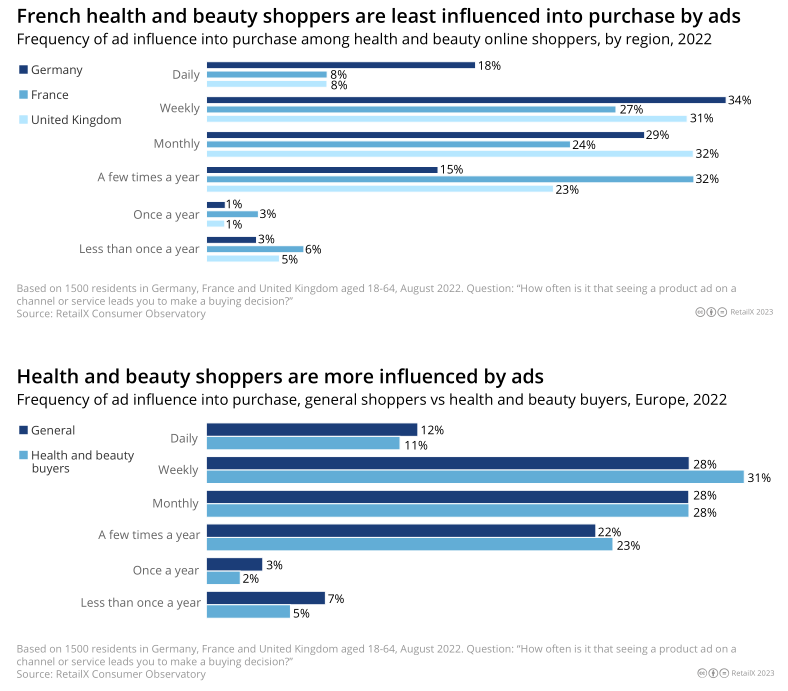

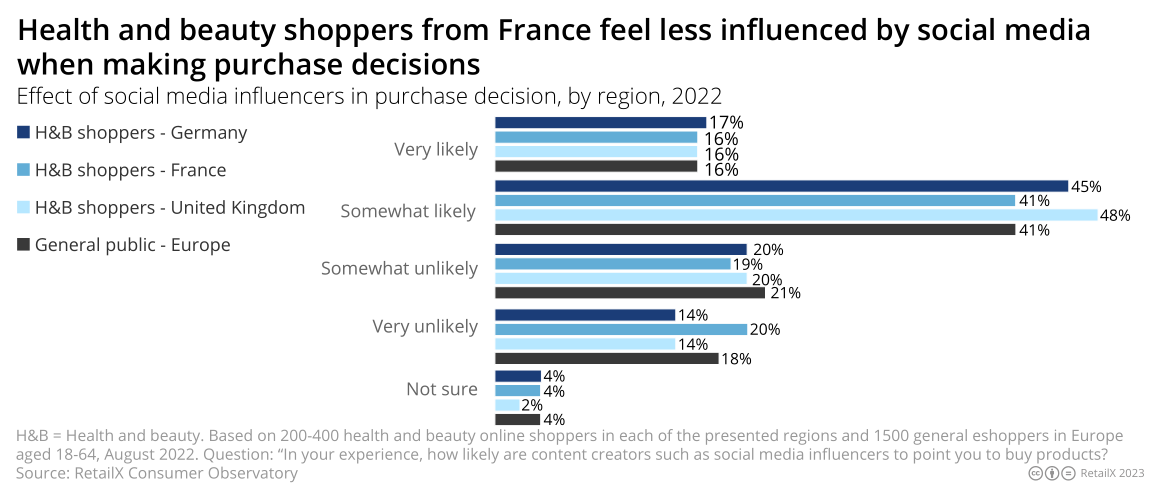

45%的美妆类消费者表示,他们倾向于购买自媒体博主推荐的产品。其中,与法国的消费者相比,英国和德国的消费者更容易被美妆类产品所吸引。

内容创造者一般不只是通过产品推荐来影响购买。消费者在社交媒体上学习化妆技巧时,也会影响自己的购买决策。人们对特定产品成分、来源以及生产和使用等方面的知识有所增加,这也反映在天然有机化妆品销售额的上升趋势中,某个大众市场中的产品若能被自媒体创作者创造性地推广,销量飙升则是水到渠成。

对于消费者和品牌来说,Trendio和Agora无疑都是体验良好的购物平台。Trendio同步邀请品牌和内容创作者入驻,以确保为消费者提供精心策划的体验。目前只开放美国市场的Trendio以及只开放英国市场的Agora,双方均将开拓市场的野心瞄准了欧洲地区。

欧洲、中东和非洲的消费者也越来越习惯于直播购物模式,直播的流量转换率通常比录制视频形式高得多,部分直播购物频道的流量转化率达到了10%。预计Trendio将在未来12个月内在平台上纳入等量的直播购物和录制视频等信息流。直播形式自带的更高的转化率将带来80%的销售额。

此外,亚马逊也并没有忽视社会购物的发展趋势,其购物应用程序上的Inspire功能将TikTok和Instagram的视频和照片信息流与其平台服务相结合,提供了类似的社交购物体验。

六、美妆个护零售平台介绍

·Agora

Agora是一个集美妆、护肤和健康品类为一体的视频购物平台,在英国只能通过移动应用程序使用,同时将品牌、独立内容创作者和电商平台模式结合。

品牌只需要像在亚马逊或eBay上注册一样,提供产品内容和定价信息,平台会负责将消费者通过Agora进行物流派送。

Agora与传统平台模式的不同之处在于,产品销售是由独立的内容创作者推动的。

内容创建者为视频中使用或提到的产品添加标签,让消费者能够将产品添加到购物篮并结账,在平台内无缝完成购物。消费者还可以通过购买或介绍朋友到平台获得忠诚度积分,以“Agora硬币”进行累计结算,这些硬币可以换取免费化妆和美容项目。

内容创建者也可以从他们为品牌所促成的销售中获得佣金。

在2023年3月,商店前端功能被添加到该应用程序中,让内容创建者可以通过标记他们喜欢的产品来建立专属于自己的线上商店。

· 亚马逊

亚马逊的美妆个护品类分类在不同国家站点有不同的呈现方式,在英国站点中分为全类美妆、高级美妆、健康和个人护理、男士美妆等。部分头发护理与个人护理产品也纳入其订阅和收藏服务。

Amazon Style Feed在亚马逊购物应用程序上为美国和印度的客户提供了一系列由内容创作者策划的购物内容,以探索时尚、家居装饰和美妆等品类。

在欧洲,亚马逊运营着传统的电商平台模式,通过独立的产品页面以及品牌商店销售产品。

· eBay

美妆个护品类通常被放在eBay英国站点的顶部导航中,而在美国站点中,该品类则被放进“其他类别”中,在法国、西班牙和德国等站点也是如此。

美妆个护品类下的子类目包括了头发护理、香水、化妆品、皮肤护理、男士护理、维生素等。

eBay不断推进着消费者安全建设,这一点从其自身的报告系统和多年来为防止违禁物品上架所做的积极努力中可以看出。2021年,eBay宣布了门户网站的测试工作取得成功,通过该门户网站,可信的机构可以从eBay网站上删除被禁止发布的物品。

现在,被邀请使用门户的可信机构可以自行从平台上删除任意不符合安全规范的listing,只要他们有证据表明存在消费者安全风险,而不需要平台的批准,从而简化了平台监督流程。

· Hepsiburada

Hepsiburada在土耳其的电子商务行业保持着主要的市场地位,以电商平台和零售商的身份开展业务,还未入驻的卖家提供物流和支付解决方案。

2022年第三季度中,该平台的GMV增长26%至5.3亿欧元(5.765亿美元),扣除通货膨胀带来的影响后,收入预计增长6.9%,这也让该平台将2022年的GMV增长预期从60%上调至70%左右。

在Hepsiburada上销售的产品数量持续增长,使用该平台的跨境商家数量也在增加。截至2022年9月底,该平台上的产品数量从7690万增长到的1.45亿件,增长了89%。

HepsiGlobal移动应用程序也在扩大土耳其海外商家的影响力。截至2022年6月底,Hepsiburada已与8.97万个活跃商户实现了无缝连接。

2022年11月11日,在Hepsiburada的折扣购物节期间,该平台创下了单日最高销售额和最高客户订单数的历史记录。洗衣粉、卫生纸和尿布等产品的销量特别高。

· Sephora

丝芙兰(Sephora)于1969年在法国成立,在36个国家市场拥有超过2600家门店。丝芙兰还通过30多个电子商务网站、移动应用程序和社交媒体网络进行线上销售。

丝芙兰正在经历业务扩张期,特别是在亚洲和拉丁美洲。2021年,该公司在英国收购了美容平台Feelunique,并于2022年正式进入英国市场,将消费者从Feelunique网站转移到丝芙兰的英国站点,还在伦敦韦斯特菲尔德购物中心开设了一家实体店。

英国消费者对精心策划的优质美妆产品有着强烈的需求,这些产品是根据他们的需求量身定制的,并通过以消费者为中心的无缝体验提供服务。

丝芙兰在美容界的知名度很高,为消费者所熟知。在进入英国市场之前,43%的线上美妆个护类消费者都知道这一品牌。丝芙兰在美国市场的认知度为74%,21%的受访者是该品牌的消费者。

· Superdrug

Superdrug是国际保健和美容公司ASWatson在英国的分支业务,该公司在27个市场开展零售业,Superdrug延伸到英国和爱尔兰的830多家实体店以及线上商店。Superdrug以支持社交媒体上流行的产品而闻名,于2022年11月推出了自己的第三方卖家平台,并将MiraklSaaS解决方案整合到其现有的SAP电子商务平台中。

封面图源 | 图虫创意

文中图源 | RetailX

编译 | 雨果跨境 刘志伟

(来源:叫我趋势菌)

以上内容源自外媒,由雨果跨境后台编辑整理汇总,其目的在于收集传播行业新闻资讯,雨果跨境不对其真实性、可靠性承担任何法律责任,如有侵权请联系删除。特此声明!

闽公网安备35020602003453号

闽公网安备35020602003453号