免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2024-01-24 18:06

401(k)是由雇主主导、雇员和雇主一起出资的退休金制度。

员工可以根据自己的意愿,按一定的百分比,把自己的工资存入指定的退休账户中。

同样的,公司也会存缴相同比例的资金,到员工的退休账户当中。

和其他类型的退休相比,401(k)不仅能够提供能够激励员工长期留任的归属计划外,还可以有以下三个好处:

第一,又能储蓄,又能获得税收优惠。

通过401(k)计划,员工可以在工作期间就进行储蓄。

当员工退休时,在需要储蓄作为日常开销时,就可以处在比较低的税收档位。长期来看,可以节省大量的税收。

第二,提供税收抵免。

雇主和员工以同样的比例进行存缴,是401(k)提供的最大的福利之一。

根据规定,符合相关条件的企业,最高可获得1000美元/员工的抵免。

需要注意的是,该项抵免仅适用于50人以下的公司。

最后,可以抵免401(k)的启动成本。

符合条件的雇主,可以在401(k)开始的3年内,申请最高16500美元的税收抵免,以覆盖401(k)启动的相关成本。

当前,401(k)主要有五种不同的类型:

传统401(k)、罗斯401(k)、安全港401(k)、简单401(k)和个人401(k)。

传统401(k)

Traditional 401(k)

传统401(k)允许符合条件的员工,以税前的工资为基础,按比例扣除一部分资金,并存入401(k)计划的账户当中。

在税前就存入退休账户中,意味着员工不需要立刻缴税,而是把相应的税务责任推迟到了退休后,能够有效降低需要缴纳的所得税款。

而退休账户里的钱,IRS也做了一定的限制。

以2024年为例,50岁以下的雇员,退休账户里的年度存缴上限为23000美元;

对于年龄在50岁以上的雇员,IRS稍微放宽了一些要求,可以额外存入7500美元,最多可存缴30500美元。

但和其他类型的计划相比,传统401(k)也有其优点和局限性。

图片来源:自制

IRS要求公司必须通过非歧视测试,也就是要求公司内部有一定地位的员工,例如公司高管和关键员工,保持在特定的缴费比例内。

罗斯401(k)

Roth 401(k)

罗斯401(k)和传统401(k)最大的区别在于,罗斯401(k)是以员工的税后工资为基础进行存缴,而传统401(k)则是税前。

当员工想要从退休账户里提款时,即使退休账户里有通过投资赚取的收益,也不再需要额外缴税。

在存款限制上,罗斯401(k)和传统401(k)的规定一样。

但如果罗斯401(k)是退休计划的组成部分之一,则退休账户中的年度存款最高不超过23000美元。

对于退休后税收可能会上涨的人来说,罗斯401(k)可能是更为友好的选择。

但和传统401(k)的缺点一样,罗斯401(k)的存款必须在员工72岁时取出。

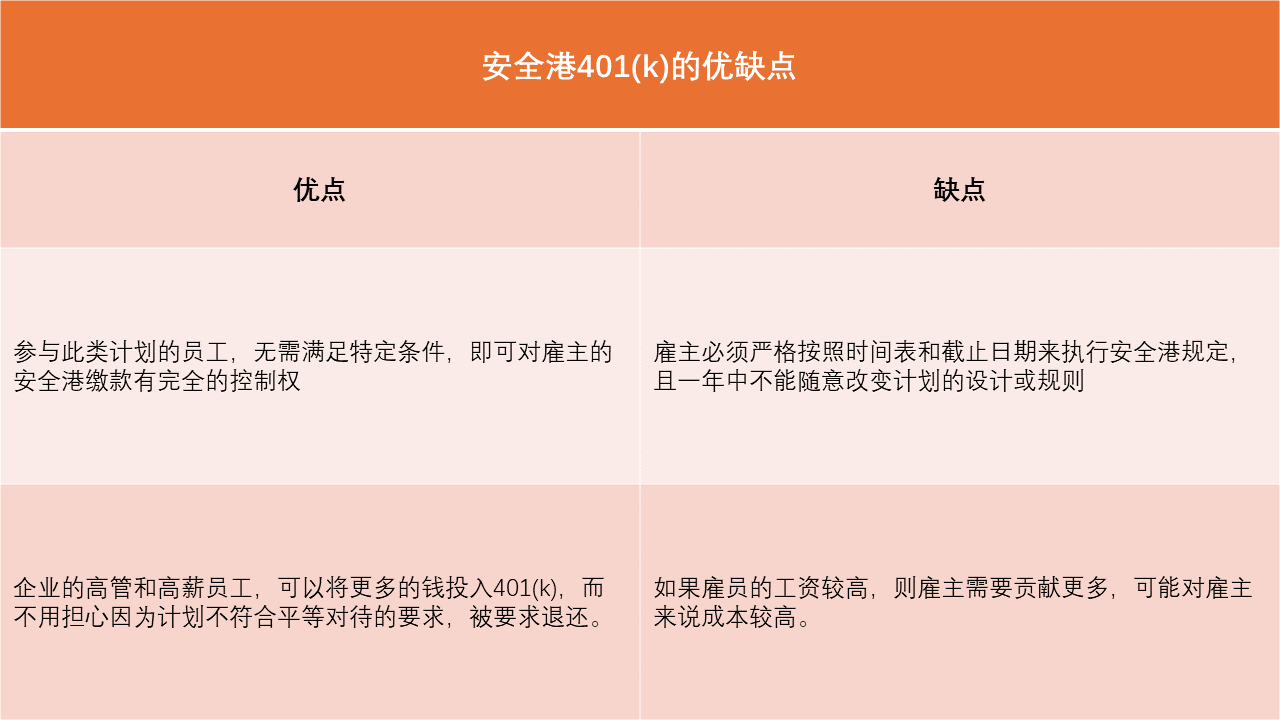

安全港401(k)

safe harbor plans

安全港计划也是401(k)的一种,它旨在帮助雇主通过IRS的非歧视测试要求,用于确保401(k)的福利不会倾向于高薪雇员。

同时,该计划还要求,雇主必须同意对401(k)进行缴款,且这个缴款是强制性的。

至于雇主是和员工一样,缴纳一定比例的存款,又或是和员工进行一定比例的利润分享,IRS并没有做具体的限制。

在存款限额上,安全港计划的年度限额和传统401(k)一样。

不同之处在于,安全港计划允许一些公司所有者或高薪雇员,存入更多的款项。

和其他类型的计划相比,安全港计划的优缺点也非常明显。

图片来源:自制

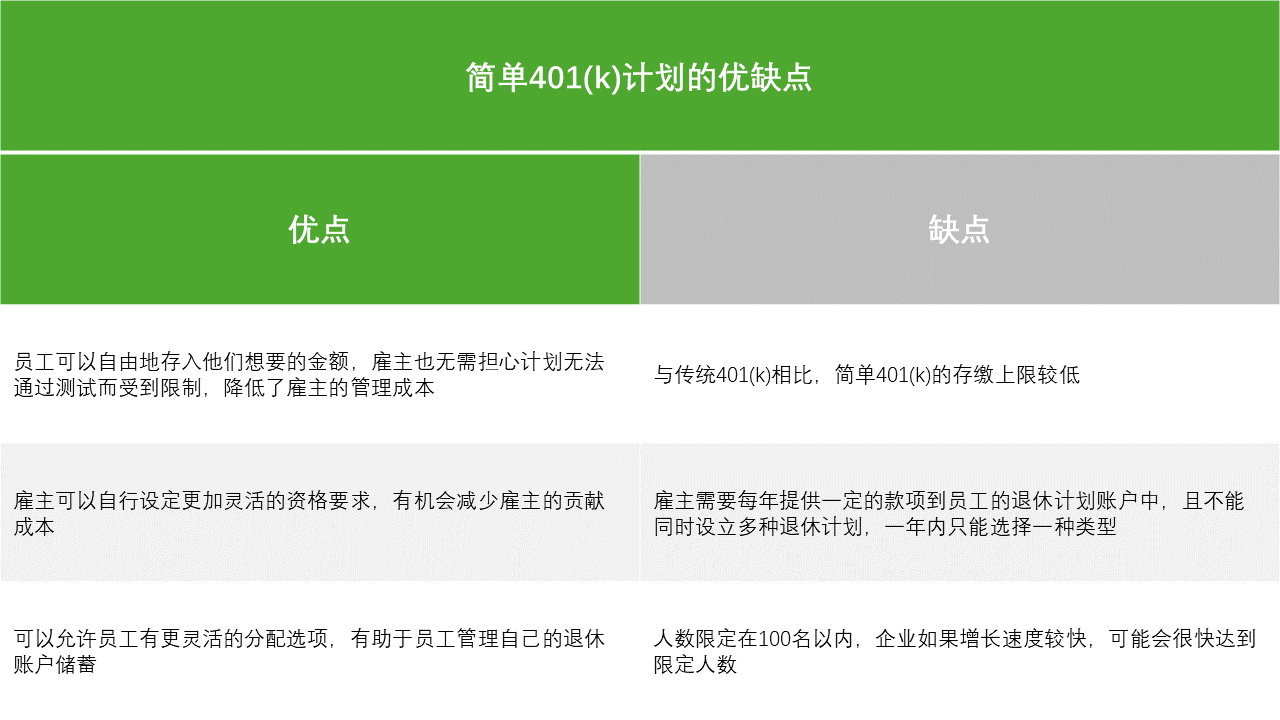

简单401(k)

Simple 401(k) plans

跟传统401(k)一样,简单401(k)允许灵活确定哪些员工有资格参与计划,以及谁需要提交5500表格。

但简单401(k)也有一些特殊的规定,避免计划无法通过非歧视测试的要求:

1. 计划上限员工数量为100名

如果雇主超过了这个限制,就不符合简单401(k)的参与资格。

2. 不能同时提供其他类型的退休计划

在选择简单401(k)的同时,雇主不能提供其他类型的退休计划,例如罗斯401(k)或IRA。

3. 向雇员进行年度通知

雇主必须向参与计划的员工,提供年度通知,告知雇员计划的详细信息。

4. 雇主的强制性缴款和员工的立即获得权

和安全港计划一样,雇主必须进行强制性缴款,且员工能够在不用满足任何条件的情况下,立刻获得来自雇主的贡献。

5. 日历年要求

简单401(k)计划必须按照日历年运行,并符合特定的时间表和相关要求。

2024年,简单计划的年度存缴限额为16000美元,超过50岁的雇员,可额外存入3500美元。

作为传统401(k)和个人退休账户IRA之间的「交叉选项」,简单401(k)计划会更适合中小企业。

图片来源:自制

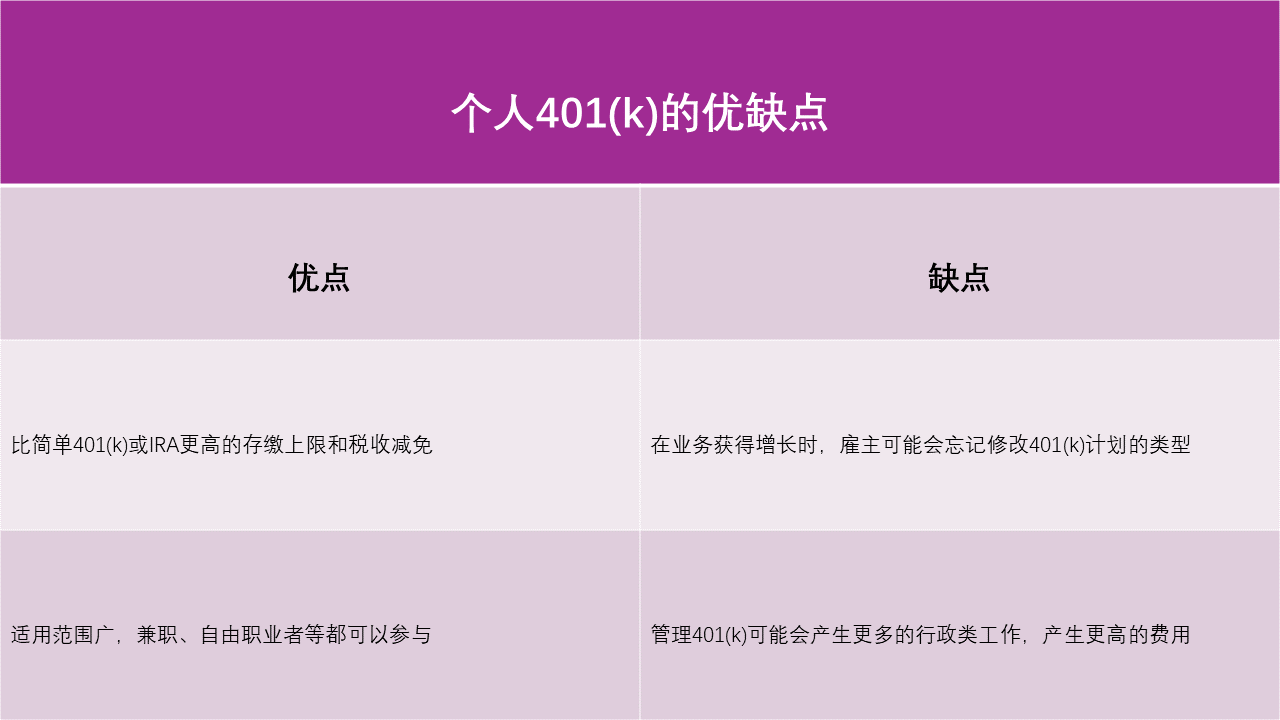

个人401(k)

Solo 401(k) plans

如果是自雇人士的情况下,个人401(k)是个非常好的选择。

它还允许自雇人士及其配偶,共同参与进同一个个人401(k)计划当中。

但如果自雇人士打算扩大自己的业务规模、雇佣更多的人,就无法满足个人401(k)的资格了。

个人计划的年度存缴限额和传统401(k)相同,但比起传统401(k),个人401(k)也存在一定限制。

图片来源:自制

(来源:艾凡咨询公众号)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号