免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-04-03 16:53

随着合规意识的不断深入,越来越多的欧洲电商卖家开始重视合规运营。然而,许多卖家往往只关注增值税(VAT)申报,而忽略了同样重要的合规项目——货物流通申报(Intrastat 统计申报)。

它既是企业合规经营的重要环节,也是欧盟各国统计局监控商品流通情况的重要数据来源。对于跨境企业而言,欧洲市场的货物流通已逐渐成为企业的“生命线”。

但如果忽视相关的合规要求,这条“生命线”随时可能变成“风险线”。您的货物是否正在面临合规的隐患呢?

近期,有客户A公司找到我们,想要寻求关于德国货物流通的解决方案。客户表示,他们收到了来自德国联邦统计局的来信,要求他们必须在一个月内补充2024年一整年的货物流通申报,如果逾期申报或将会面临一定的处罚。

幸运的是,A公司在收到信件以后及时联系了沙之星,最终在我们德国会计师团队的帮助下,顺利的在规定时效内完成2024一整年的补申报,避免了进一步的损失。

小星想通过这一案例提醒广大卖家,合规的义务不仅限于VAT,货物流通也是值得大家关注的一个重要环节。因为货物流通不仅涉及货物的进出记录,同时还是税务监管的重要环节。企业如果忽视合规要求,轻则增加额外成本,重则面临高额罚款甚至影响业务运营。

那么,作为跨境电商卖家,我们该如何确保货物流通的合规性?有哪些关键要点需要注意?接下来,小星将带着大家深入解析货物流通的核心规则,带您看清欧洲货物流通的关键要点!

一、什么是货物流通申报?

货物流通申报(Intrastat 统计申报)是指企业向欧盟各国的统计机构(如德国的联邦统计局)提交有关商品在欧盟内部的流通情况的数据,适用于欧盟内跨境商品流通。

以德国为例,我们需要申报:

从一个欧盟国家运往另一个欧盟国家(如货物从德国运送到法国)

从其他欧盟国家采购商品运入某个国家(如从荷兰采购商品运入德国)需要注意的是,货物流通申报与VAT申报不同,它不涉及税款缴纳,而是单纯用于统计和监管货物流动,但如果忽视该申报,仍然可能会被官方要求补报甚至面临处罚。

二、货物流通为什么重要?

货物流通申报(Intrastat)不仅是一项合规要求,也是一项重要的信息来源。它的重要性体现在以下方面:

①税务合规的辅助:Intrastat申报与VAT申报虽是两套体系,但它们之间存在着密切的关联,尤其是对于跨境B2B交易和递延货值的申报。

尽管Intrastat申报本身不涉及税费的缴纳,但所记录的商品流动数据,与VAT申报中的销售和采购信息高度重合。税务机关可以通过比对这两份申报,来核实企业是否存在漏报或瞒报的情况。

一旦Intrastat申报出现错误或遗漏,被有关部门发现,企业就有可能面临潜在的税务风险。尤其是在欧洲市场,合规要求向来都很严格,罚款金额也可能不容小觑。

因此,符合申报要求的跨境电商卖家务必重视Intrastat申报,这不仅是合规经营的需要,更是保障资金安全的重要举措。

②营运的辅助:在整理Intrastat申报数据时,卖家能够很直观的了解到商品的进出动态,避免库存积压和缺货,有助于优化库存管理。不仅如此,对Intrastat数据的深入分析,还有助于卖家更好地洞察商品在欧盟内部的流动趋势,能够及时发现销售和退款的趋势,从而为运营优化和市场分析提供重要的依据。

综上所述,小星建议广大欧洲卖家要充分重视货物流通(Intrastat)申报,将其视为提升运营效率、降低合规风险的重要手段。

三、哪些情况下必须做货物流通申报?

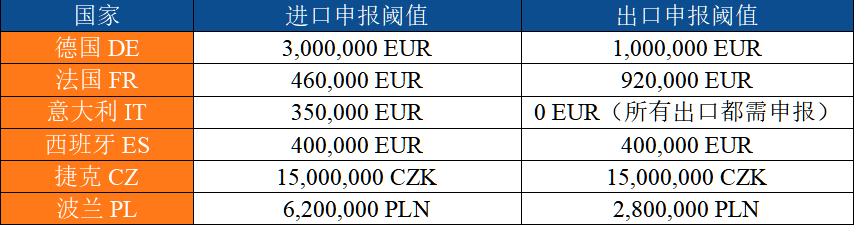

欧盟各国对货物流通申报设有一定的申报阈值(Threshold),如果您在目标国的进出口量超过相关的阈值,就必须按照要求申报。小星列举了2025年电商业务活跃的欧盟成员国的申报阈值供大家参考:

(图片来源:Amy聊跨境)

以德国为例,在2025年(1月1日-12月31日),如果卖家

从其他欧盟国家进口到德国的货物价值(如从法国等欧盟国家采购货物并运到德国)超过300万欧元,或者

从德国出口到其他欧盟国家的货物价值超过100万欧元,

那么就必须向德国联邦统计局(Statistisches Bundesamt)提交Intrastat申报。

卖家可以这样检查自己是否需要申报(以德国为例):

1. 核对采购数据:自查一年内从其他欧盟国家采购到目标国的总货值是否超过了进口申报阈值。例如,在2025年,卖家自查本年度从其他欧盟成员国采购商品进口到德国的总货值超过了300万EUR,那么就需要完成本年度的货物流通申报。

2. 核对递延数据(最为推荐):自查一年内从其他欧盟国家递延到目标国的总货值是否超过了进口申报阈值。例如,在2025年,卖家自查本年度从其他欧盟成员国递延到德国的总货值超过了300万EUR,那么就需要完成本年度的货物流通申报。

3. 核对销售/移仓数据:自查从目标国运往其他欧盟国家的总货值是否超过了出口申报阈值。以德国为例,可以自查本年度出口到其他欧盟成员国的总货值是否超过100万EUR。

4. 检查Amazon FBA移仓:例如,如果你在德国FBA仓库的货物被移至法国FBA仓库,可能会被视为欧盟内的货物流动,也需要统计是否达到申报标准。

四、不做货物流通申报的风险有哪些?

如果达到对应国家的申报阈值但未按要求申报,可能会面临以下风险:

官方调查和罚款:统计局会定期核查企业的进出口数据,如果发现卖家的进口或出口的总货值达到了对应的阈值,但却未采取任何申报行为,统计局就会发布调查信,要求在对应时间内补报对应年份的申报,并从当年起,往后每个月都要进行货物流通申报。

如果没有在规定时间内完成申报,就可能会面临处罚的风险。各国处罚力度也各不相同,比如德国,情节严重时可能面临最高50,000欧元的罚款。

税务审查:正如前面提到的,虽然货物流通申报不涉及税费缴纳,但税务机关也会利用这些数据来交叉核对部分增值税的申报项,如果数据有较大差异,也可能会引起税局进一步调查。

信用风险:长期不合规可能会影响卖家在欧盟的信用评级,对银行贷款、合作伙伴信任等产生不利影响。不仅如此,持续的不合规还可能会导致海关扣留货物,或者限制企业在欧盟内的贸易活动。造成运营中断,增加额外的运营成本。

五、合规建议:低成本、高安全的解决方案

定期自查进出口金额,确保自己是否达到了申报阈值。

向专业的税务顾问咨询,确认你的业务是否涉及Intrastat申报义务。

按时提交申报,通常需要在每月10日前向统计局报送数据,具体时间可以查看各国统计局的要求。

确保VAT数据一致,避免因数据不匹配引起税务机关的关注。

六、结语:合规经营,降低风险!

货物流通申报虽然不像VAT那样直接涉及税务,但它是欧盟各国相关部门监管市场流动的重要工具。

如果你已经或计划在欧洲进行跨境业务,务必了解自己是否达到了申报标准,并按要求提交申报,以确保企业的合规性,避免不必要的风险。

(来源:Amy聊跨境)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号