免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-08-11 14:38

最近跨境圈都在聊国家税务总局发布的《2025 年第 17 号公告》的 “实名申报”政策,不少卖家有点慌:是不是要多交税了?操作起来会不会很复杂?

橙子坦白告诉大家:新规的核心是“规范”而非“加码”!对合规经营的卖家来说,这不仅不是负担,反而是梳理流程、利用政策红利降本增效的好时机!下面橙子就用大白话拆解关键,告诉您如何轻松应对。

一、卖家必知的三颗定心丸

在解读政策前,橙子先给卖家们3颗实实在在的定心丸,解除误区,消除焦虑:

【定心丸1】征税基数为 “利润”,而非“流水”

部分卖家对 “企业所得税 25%” 存在误解,实则 25% 为法定税率,其征税基数是 “应纳税所得额”(即收入减去成本后的利润),而非总销售额。

举例:如果你的出口收入 100 万,采购成本、物流费、广告费及其他各项开支等总共支出 80 万,实际利润 20 万,仅需对 20 万按 25% 缴税(即 5 万),而非对 100 万缴税。

【定心丸2】大部分小商家仍免税

个体户 / 小微:税务政策给予扶持,月销(公户收入流水) ≤10 万可享受免增值税优惠;年收入≤12 万时,个税减免。

亏损企业:在电商行业,存在不少店铺看似流水可观,实际扣除推广费用、仓储成本、人力成本后,利润为负甚至亏钱,这类企业无需交所得税。

【定心丸3】监管在 “补课”,不是 “针对”

新规依据 2001 年《税收征管法》制定,当时电商还未兴起。这表明监管在追赶电商发展步伐,目的是规范行业,而非针对卖家。卖家主动合规,理清业务和财务,能提前规避历史问题,让经营更顺畅。

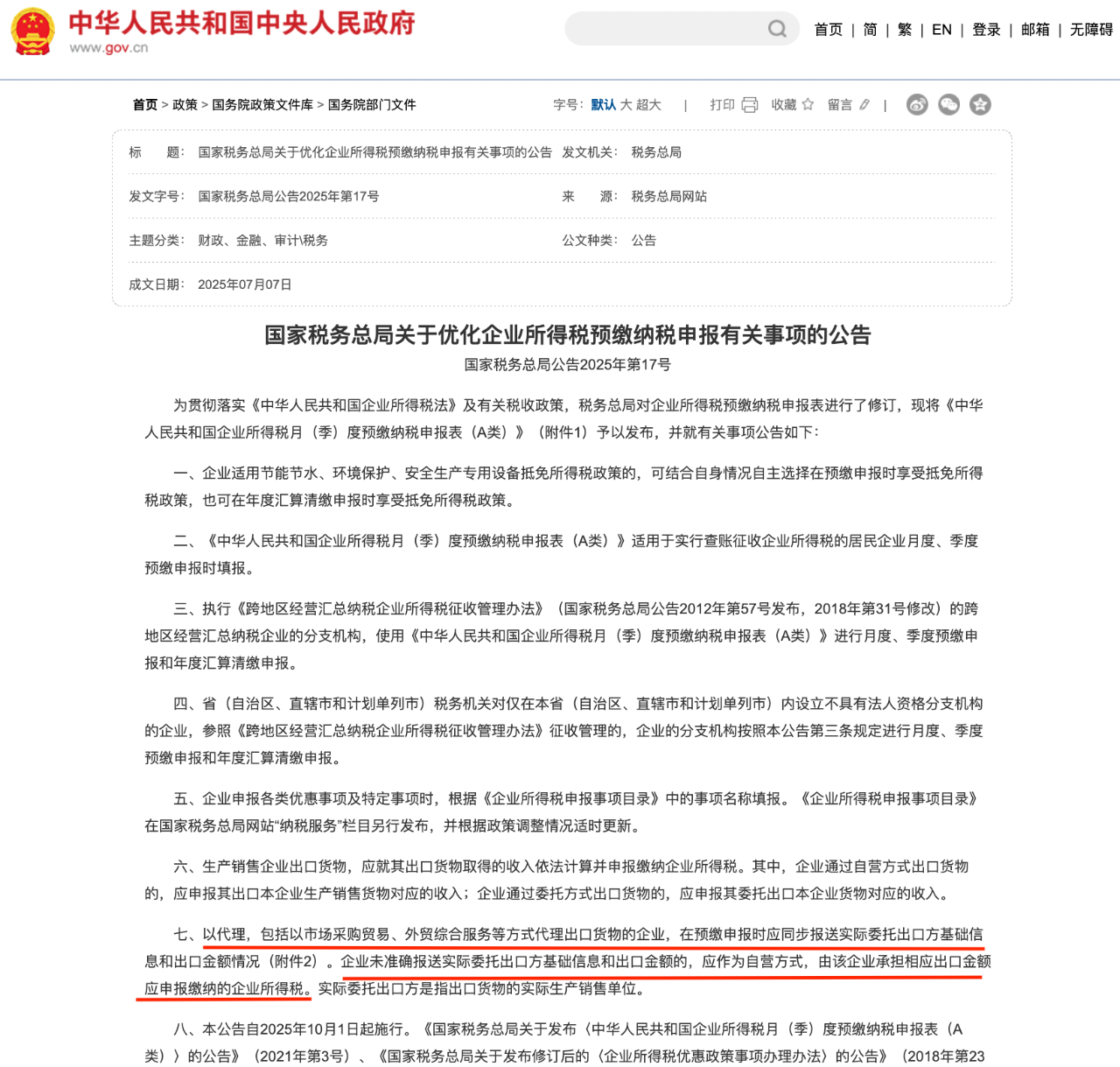

二、新规核心要点解读

图片来源:奇点出海公众号

吃下定心丸后,橙子再带大家看新规核心。新规的核心要求可归纳为两点,理解后即可把握合规方向:

(1)核心要求:代理出口,须实名申报“实际货主”

Q:作为卖家,我需要做什么?

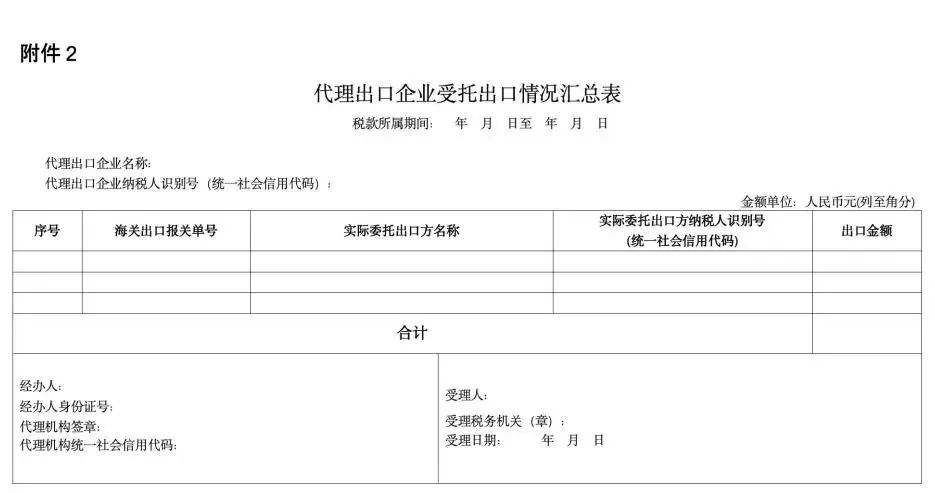

A:如果您是通过外贸代理、市场采购(集拼)、或者借用他人资质(如物流商)等方式出口的,那么您的代理方在申报时,必须提供您的海关报关单号、实际货主名称、纳税人识别号、出口金额等核心信息,详见附件 2 表格。

图片来源:奇点出海公众号

简言之:10月1日起,出口货物的实际销售主体信息须如实申报。

(2)未如实申报的后果:责任归属明确

风险提示:如果代理企业没有如实上报您的信息,而是报了报关行、货代公司或其他非真实主体的名字,那么这笔交易的企业所得税申报和缴税责任,就会落到代理企业头上,由他们按“自营方式”来缴税。

对您的直接影响(极小):只要您向代理提供了真实信息,这个风险就完全在代理方,所以在新政推行后,代理企业可能不会愿意继续按照原本的操作方式以自己的企业名头来进行申报。

您的安全牌:选择正规、懂政策的代理合作,并确保合同明确信息申报责任。

三、三步迈向合规红利

明白要求后,行动起来很简单。三步走,合规又省心:

第一步:先算清“利润账”

想算清该交多少税,先从整理凭证开始。按这 3 步做,轻松理清所得税:

①列出所有出口收入

包括通过平台销售、独立站等所有出口货物的收入,确保与报关金额、收汇金额一致。

②整理可抵扣的成本凭证

电商税按 “利润征税”,利润 = 收入 - 成本(进货、推广费、物流、工资等都能抵扣 )。

重点收集这些 “减税凭证”:

l采购发票:从供应商处获取的增值税发票;

l物流发票:国际快递、海运 / 空运提单对应的费用发票;

l平台凭证:亚马逊、Temu 等平台的佣金发票、广告费后台截图(可申请电子发票);

l其他发票:货代服务费、软件订阅费、办公耗材等发票。

【重要提醒】在这里,橙子想提醒大家留意广告投流费的税务新规:自2025年10月1日起,电商投流费用税前扣除额度不得超过年度营业收入的15%,超出的部分将按规定计征企业所得税。

不少卖家在实际运营中很难将广告投流费控制在年收入的 15% 以内,且此前对于投流费用的税务处理存在模糊地带,因此以往存在不少偷税漏税的情况。

如今这项政策明确落地,卖家务必重视,合理规划广告投放占比,避免因超标产生额外税负。

③算清利润:收入 - 可抵扣成本 = 应纳税利润

比如:

出口收入:200 万元

可抵扣成本:采购 120 万 + 物流 30 万 + 广告 20 万 + 其他 10 万 = 180 万

利润:200 万 - 180 万 = 20 万

应缴企业所得税:20 万 ×25%=5 万

第二步:活用免税政策

个体户 / 小微:深入研究并运用 “月销 10 万免增值税、年收入 12 万免个税” 政策,结合自身经营数据,合理规划销售节奏、收入确认时间,充分享受政策红利,避免因不了解政策多缴冤枉税。

双免政策:若年开票额≤120 万,可享受增值税、附加税、经营所得税全免优惠,实现 0 税负经营 ,小体量商家要抓住机会,合规利用该政策减负。

大额核定:年开票额≤500 万时,综合税负仅 1.3% - 2% ,相较于 25% 企业所得税,优势显著,规模稍大商家可依据自身情况适配该政策。

第三步:合规工具兜底

1039 市场采购政策:对于小批量、多品类进货,存在无票采购情况的卖家,该政策是利好,可实现无票采购也能核定征收,税负压到 1.5% ,简化采购开票流程,降低采购端税负。

园区返税:将税款缴纳在有优惠政策的园区,可享受增值税返 40% - 45%、企业所得税返 25% 优惠,相当于缴纳的税款部分 “回流”,直接为企业增加现金流,有条件的卖家可布局。

出口退税:做跨境业务的卖家,合规出口后可申请增值税、消费税退免,即 “离境即退税” ,这是国家鼓励出口的政策福利,合理运用能让跨境业务利润更可观,相当于额外 “白捡钱” 。

总结

10月新规,表面是“实名申报”,实质是推动行业“阳光化”。它挤掉的是“买单出口”的水分,保护的是合规经营卖家的利益。当灰色空间消失,靠产品、靠服务、靠效率取胜的卖家,将在更公平的舞台上赢得更大市场!

与其焦虑,不如行动:

理清账目:算清利润,收集好凭证。

吃透政策:匹配自己能享受的免税、低税、退税政策。

选好伙伴:与靠谱的代理、物流、财税服务商合作。

善用工具:1039、出口退税、园区返税,合规也能降本增效。

10月之后,合规不是枷锁,而是您安心经营、稳健增长的护城河!现在就开始准备吧!

(来源:跨境小波儿)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号