免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-05-20 16:31

在跨境电商合规化的大潮中,可怕的往往不是政策,而是信息差。

时至今日,当我们在和亚马逊卖家交流时,依然能听到不少这样的声音:“我们做9810海外仓模式的,能不能适用无票免税?”很多卖家甚至还翻出《财税〔2018〕103号文》,四处打听哪里可以“落地实施”。

但真相是:卖家对该文的理解有偏差,这个我们之前文章有讲解,大家可以看看。“无票免税”引发卖家热议!详解为什么9610可以无票,我们9810海外仓卖家就不行?

另外,官方早在前年(2024年),也已经明确表示9810模式无法适用无票免税。

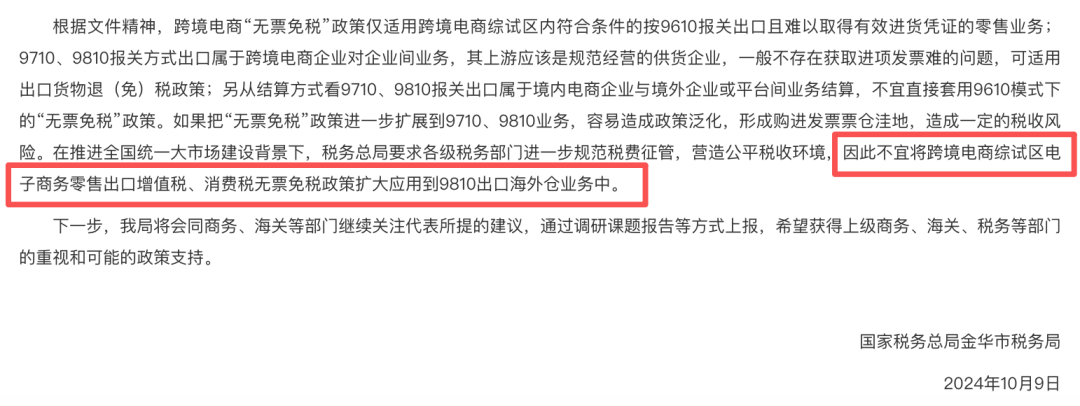

图片来源:金华市税务局

当年10月,金华市税务局在《关于金华市八届人大四次会议2024年8号建议答复的函》中,就给出了明确结论:不宜将跨境电商零售出口的“无票免税”政策扩大应用到9810出口海外仓业务中。

遗憾的是,由于行业的滞后性和信息不对称,这份两年前就已一锤定音的官方文件,至今仍未被广大卖家所熟知。许多人还对此抱有希望,并以上游开不了票等原因迟迟不肯合规,结果给自己带来更大的业务风险和税务成本。

今天,我们和大家一起聊聊为什么不行,卖家应该怎么做?

很多卖家口中的“无票免税”,其政策源头是《关于跨境电子商务综合试验区零售出口货物税收政策的通知》(财税〔2018〕103号)。

这是一项出台于多年前的早期纾困政策,其特定的历史背景,是为了解决当年9610(零售出口)模式下,小微卖家因上游多为零星商户、客观上难以取得进项发票的生存痛点。它带有极强的过渡性和特定的适用范围。

而9810和9710在海关监管代码中,被明确界定为跨境电商企业对企业(B2B)业务。

这意味着,能够开展9810业务的主体,往往是具备一定规模、拥有完整供应链体系的外贸企业或成熟电商企业。

从专业供应链的角度来看,B2B模式下的上游供货商应当是规范经营的制造企业或大型批发商。在正常的商业逻辑下,企业与企业之间的大宗采购、批量备货,理应签订正式合同、通过对公账户结算,并依法开具和索取增值税发票。

换言之,对于9810业务而言,获取进项发票本不应成为一个难题。如果一家开展9810批量出口的企业声称自己“拿不到进货发票”,这在税务监管的逻辑里,往往不代表行业普遍痛点,而是暴露了该企业自身供应链管理的不合规,甚至可能存在向非正规渠道采购、隐匿真实交易等问题。

以此,金华市税务局也给出明确结论:“如果把“无票免税”政策进一步扩展到9710、9810业务,容易造成政策泛化,形成购进发票票仓洼地,造成一定的税收风险。在推进全国统一大市场建设背景下,税务总局要求各级税务部门进一步规范税费征管,营造公平税收环境,因此不宜将跨境电商综试区电子商务零售出口增值税、消费税无票免税政策扩大应用到9810出口海外仓业务中。”

很多卖家执迷于“无票免税”,往往只盯着“增值税”,却忽略了背后的企业所得税。

在实际经营中,如果卖家不向供应商索要正规的进项发票,虽然在所谓的“无票免税”设想下免了增值税,但这批货物的采购成本,将无法在计算企业所得税时进行税前扣除。

这是一道非常简单的数学题:假设你以30万元采购了一批货物,卖了100万元。如果有发票,你的利润是10万,只需就这10万缴纳所得税;如果没有发票,这30万的采购成本在税务局眼里就等同于零,你的账面利润直接虚高,多了30万!这意味着,你将不得不多付不少企业所得税。

这是一块巨大的成本黑洞。在利润被极度压缩的跨境下半场,因为少要了一张发票而导致企业所得税成本飙升,吃亏的只会是卖家自己。

那有的卖家会说,走核定呗。

首先,根据《国家税务总局关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》(2019年第36号)明确指出,该政策是为了配合落实103号文,仅针对综试区内的跨境电子商务零售出口企业(即9610),而非适用于所有模式的企业。

其次,政策中使用应税所得率为4%,但当前跨境电商企业的行业平均利润率在10%左右。这中间巨大的税负差距,一旦被滥用于大宗B2B出口,势必会给全国统一大市场的公平竞争带来不利影响,税务部门不会放任这种套利空间。

随着各国陆续收紧小包直邮进口关税政策,海外仓模式凭借其在物流时效、消费者体验上的显著优势,已成为众多出海企业的选择项,也是中国品牌出海的关键。

国家也早已敞开了前门,出台了一系列实质性政策助力中国卖家合规出海:

1、简化审批:在现行的9810政策下,海外仓备案要求已经被全面取消。企业无需再进行繁琐的前置备案手续,通关便利化程度大幅提升。

2、推出预退税政策:积极拥抱国家推出的“预退税”政策。无需苦等货物卖完,凭相关凭证先退税,缓解企业资金压力。

3、探索新模式:相关地方也在探索“9810集中报关出口、各店铺单独申报”的模式,基于卖家多店铺实际,减轻境外架构运营成本,实现物流通关与店铺主体运营的合规匹配。

总结而言,合规已是必须。海外仓卖家要抛弃“无票免税”的执念,倒逼上游供应链规范开票,用合法的进项票换取退税红利和所得税合规,才是卖家在下一个跨境周期中走得更稳、更远的核心底气。

封面来源/金华市税务局

(来源:蛋总聊9810)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号