免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-03-31 16:17

近年来多部委陆续出台一系列的税收政策,体现了国家对跨境电商业规范发展的鼓励与重视。

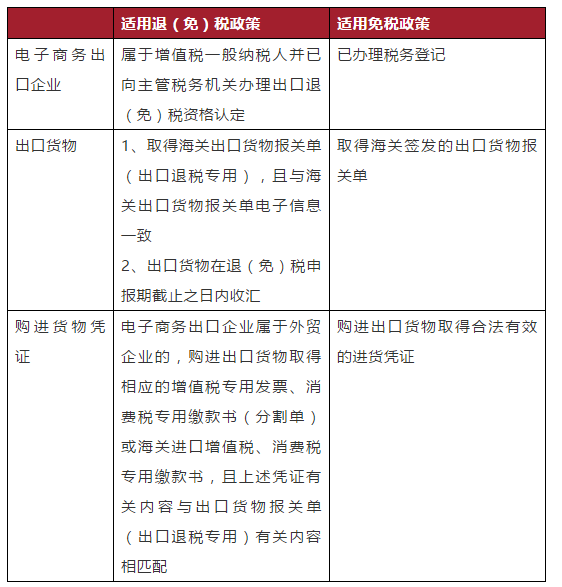

一、跨境出口税收政策1、 全国性政策财政部、国家税务总局于2013年发布《关于跨境电子商务零售出口税收政策的通知》(财税〔2013〕96号),规定自2014年1月1日起,全国范围内的电子商务出口企业出口货物(财政部、国家税务总局明确不予出口退(免)税或免税的货物除外),同时符合下列条件的,分别适用增值税、消费税退(免)税和免税政策:

电子商务出口企业,是指自建跨境电子商务销售平台的电子商务出口企业和利用第三方跨境电子商务平台开展电子商务出口的企业。为电子商务出口企业提供交易服务的跨境电子商务第三方平台,不适用上述退(免)税、免税政策。

2、 综试区政策

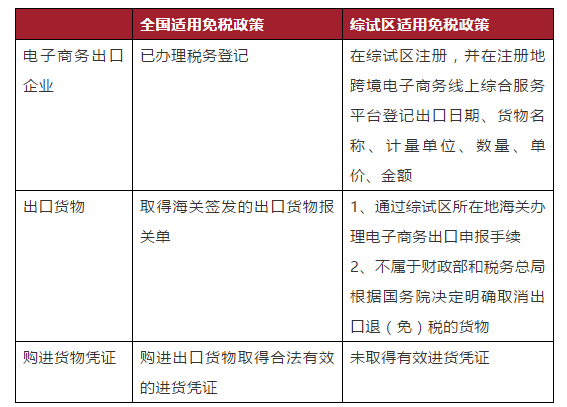

综试区即经国务院批准的跨境电子商务综合试验区,是中国设立的跨境电子商务综合性质的先行先试的城市区域。2015年3月,国务院正式设立中国(杭州)跨境电子商务综合试验区,财政部、国家税务总局为杭州综试区专门发布《关于中国(杭州)跨境电子商务综合试验区出口货物有关税收政策的通知》(财税〔2015〕143号),规定对在中国(杭州)跨境电子商务综合试验区“单一窗口”平台登记备案且注册在杭州市的企业,出口未取得合法有效进货凭证的货物,同时符合下列条件的,在2016年12月31日前试行增值税免税政策:

(1) 出口货物纳入中国(杭州)跨境电子商务综合试验区“单一窗口”平台监管;(2) 出口企业在“单一窗口”平台如实登记其购进货物的销售方名称和纳税人识别号、销售日期、货物名称、计量单位、数量、单价、总金额等进货信息。

截至2018年,国务院共批准包括北京、上海、深圳海口在内的3批共35个综试区,财政部、税务总局、商务部、海关总署联合发布适用于所有综试区的《关于跨境电子商务综合试验区零售出口货物税收政策的通知》(财税〔2018〕103号),规定自2018年10月1日起(以出口商品申报清单注明的出口日期为准),对经国务院批准的跨境电子商务综合试验区(综试区)电子商务出口企业出口未取得有效进货凭证的货物,同时符合规定条件的,试行增值税、消费税免税政策。相较于全国适用的免税政策,综试区政策细化了对企业的平台登记要求,但对于出口货物和购进货物凭证的要求大幅放宽。

截至目前,国务院已经批准包括芜湖、福州、雄安新区、安庆、延安、乌鲁木齐在内的5批共计105个综试区。

随着对跨境电商扶持政策的不断加码,国家税务总局于2019年发布《关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》(国家税务总局公告2019年第36号),规定自2020年1月1日起,综试区内的跨境电子商务零售出口企业,同时符合下列条件的,试行核定征收企业所得税办法,企业应准确核算收入总额,采用应税所得率方式核定征收企业所得税,应税所得率统一按照4%确定:

(1) 在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口货物日期、名称、计量单位、数量、单价、金额的;

(2) 出口货物通过综试区所在地海关办理电子商务出口申报手续的;

(3) 出口货物未取得有效进货凭证,其增值税、消费税享受免税政策的。

36号公告同时规定,综试区内实行核定征收的跨境电商企业符合小型微利企业优惠政策条件的,可享受小型微利企业所得税优惠政策;其取得的收入属于《中华人民共和国企业所得税法》第二十六条规定的免税收入的,可享受免税收入优惠政策。

根据上述规定,假设某符合条件的跨境电商企业,2020年应税收入总额为2000万,按照4%的应税所得率核定的应税所得就是80万,根据规定符合小型微利企业优惠政策条件的,对其年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,则其实际承担的所得税为4万元,实际所得税税负率仅为2‰。

二、跨境进口税收政策

财政部、海关总署、国家税务总局于2016年发布《关于跨境电子商务零售进口税收政策的通知》(财关税〔2016〕18号),规定:

1、 自2016年4月8日起,以跨境电子商务零售(企业对消费者,即B2C)方式从其他国家或地区进口的、《跨境电子商务零售进口商品清单》范围内的以下商品,单次交易限值为人民币2000元,个人年度交易限值为人民币20000元。在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%;进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收:

(1) 所有通过与海关联网的电子商务交易平台交易,能够实现交易、支付、物流电子信息“三单”比对的跨境电子商务零售进口商品;

(2) 未通过与海关联网的电子商务交易平台交易,但快递、邮政企业能够统一提供交易、支付、物流等电子信息,并承诺承担相应法律责任进境的跨境电子商务零售进口商品。

超过单次限值、累加后超过个人年度限值的单次交易,以及完税价格超过2000元限值的单个不可分割商品,均按照一般贸易方式全额征税。不属于跨境电子商务零售进口的个人物品以及无法提供交易、支付、物流等电子信息的跨境电子商务零售进口商品,按现行规定执行。

2、 跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额。

3、 跨境电子商务零售进口商品购买人(订购人)的身份信息应进行认证;未进行认证的,购买人(订购人)身份信息应与付款人一致。

4、 跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零售进口商品的个人作为纳税义务人,实际交易价格(包括货物零售价格、运费和保险费)作为完税价格,电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人。

2018年,财政部、海关总署、国家税务总局发布《关于完善跨境电子商务零售进口税收政策的通知》(财关税〔2018〕49号),规定自2019年1月1日起,单次交易限值从人民币2000元提高至5000元,个人年度交易限值从人民币20000元提高至26000元。完税价格超过5000元单次交易限值但低于26000元年度交易限值,且订单下仅一件商品时,可以自跨境电商零售渠道进口,按照货物税率全额征收关税和进口环节增值税、消费税,交易额计入年度交易总额,但年度交易总额超过年度交易限值的,应按一般贸易管理。

三、行邮税

行邮税即进境物品进口税,是对进境物品关税和进口环节海关代征税的合并。这并非是针对跨境电商的新政策,因跨境电商实务中常有以行邮方式处理跨境商品,在此一并介绍。

行邮税的纳税义务人为携带物品进境的入境人员、进境邮递物品的收件人以及以其他方式进口物品的收件人,纳税义务人可以自行办理纳税手续,也可以委托他人办理纳税手续。

海关应当按照《进境物品进口税税率表》及海关总署制定的《中华人民共和国进境物品归类表》、《中华人民共和国进境物品完税价格表》对进境物品进行归类、确定完税价格和确定适用税率,进口税税额=完税价格×进口税税率。实际购买价格是《完税价格表》列明完税价格的2倍及以上,或是《完税价格表》列明完税价格的1/2及以下的物品,进境物品所有人应向海关提供销售方依法开具的真实交易的购物发票或收据,并承担相关责任。

2019年4月8日,国务院关税税则委员会发布通知,自4月9日起,调降对个人携带进境的行李和邮递物品征收的行邮税税率,对食品、药品等的税率由15%调降为13%,并将税目1“药品”的注释修改为“对国家规定减按3%征收进口环节增值税的进口药品(目前包括抗癌药和罕见病药) ”,按照货物税率征税;对纺织品、电器等由25%降为20%,对第三档贵重物品税率保持50%不变。

行邮税的免税和适用政策按照个人邮寄进境和进境携带进行区分。根据2010年第43号海关总署公告,个人邮寄进境物品,应征进口税税额在人民币50元(含50元)以下的,海关予以免征。个人寄自或寄往港、澳、台地区的物品,每次限值为800元人民币;寄自或寄往其它国家和地区的物品,每次限值为1000元人民币。个人邮寄进出境物品超出规定限值的,应办理退运手续或者按照货物规定办理通关手续。但邮包内仅有一件物品且不可分割的,虽超出规定限值,经海关审核确属个人自用的,可以按照个人物品规定办理通关手续。

根据2010年第54号海关总署公告,进境居民旅客携带在境外获取的个人自用进境物品,总值在5000元人民币以内(含5000元)的;非居民旅客携带拟留在中国境内的个人自用进境物品,总值在2000元人民币以内(含2000元)的,海关予以免税放行,单一品种限自用、合理数量,但烟草制品、酒精制品以及国家规定应当征税的20种商品等另按有关规定办理。进境居民旅客携带超出5000元人民币的个人自用进境物品,经海关审核确属自用的;进境非居民旅客携带拟留在中国境内的个人自用进境物品,超出人民币2000元的,海关仅对超出部分的个人自用进境物品征税,对不可分割的单件物品,全额征税。

进境旅客持进出境有效证件和搭乘公共运输交通工具的凭证,未搭乘公共运输交通工具的进境旅客持进出境有效证件在口岸进境免税店购物,在维持居民旅客进境物品5000元人民币免税限额不变基础上,允许其在口岸进境免税店增加一定数量的免税购物额,连同境外免税购物额总计不超过8000元人民币。

2020年8月5日,财政部、海关总署、税务总局联合发布《关于不再执行20种商品停止减免税规定的公告》(2020年第36号),自该日起,进境旅客携带20种商品范围内的物品进境,也可以在规定的限值内予以免税了。

由于行邮税是海关针对个人进出境物品实施的监管政策,跨境电商在采用该种方式的时候需要对其违规风险予以充分关注。

(来源:K哥聊出海)

闽公网安备35020602003453号

闽公网安备35020602003453号