免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-07-01 15:48

是指把报关出口的商品在本国境内生产和流通环节时应缴纳的税金或按本国税法规定已缴纳的税金(增值税、消费税)退还给出口商,这是国际贸易中惯用、并为各国所接受的一种税收措施,目的在于平衡国内产品的税收负担、鼓励各国出口货物进行公平竞争。

1、出口退税:在国际贸易业务中,对报关出口的货物在出口环节退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,即出口环节免税且按规定的退税率予以退还以前纳税环节的已纳税款。

2、出口免税不退税:货物在出口销售环节,免除出口环节增值税、消费税,但不退还以前各环节缴纳增值税、消费税,而且要转出以前环节抵扣的进项税。

3、出口视同内销征税:货物在出口环节按内销缴纳增值税、消费税,不退还以前各环节缴纳增值税、消费税,纳税人以前环节的进项税可以抵扣,与内销征税无异。

1、可以得到政府的退税资金补贴,增加企业的利润,有时候跨境电商企业出口货物获得的大部分利润就是来自出口退税部分的收入

2、跨境电商企业申请出口退税,可以一定程度上降低货物价格出口,在价格上占据了优势,大大增强企业在境外销售的市场竞争力。

3、报关、资金、货物规范化,使资金流、发票流、货物流三流有据可查,减少税务风险。

1、生产或出口的货物必须是增值税、消费税征收范围内的货物或产品。

2、货物必须是报关离境出口的货物,对出口到出口加工区货物也视同离境

3、其货物必须是所在公司财务上做出口销售的产品

4、其货物必须是出口收汇的货物

国家规定外贸企业出口货物必须同时具备以上4个条件。如果是货物生产企业申请办理出口货物退税,需要特别注意一点,即申请退税的货物必须是生产企业的自产货物或视同自产货物才能办理退税业务。

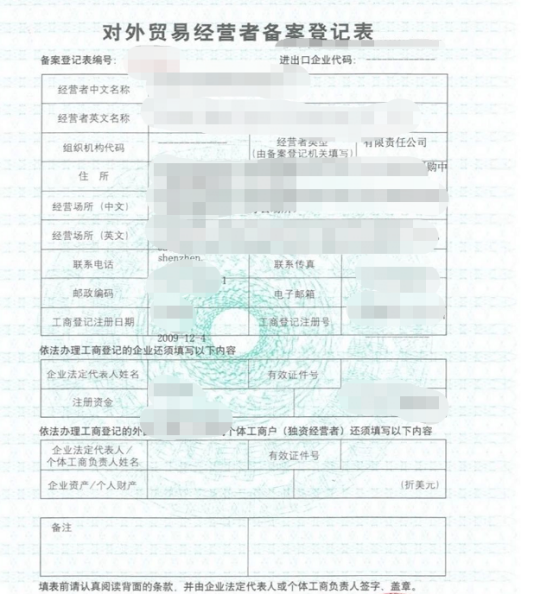

备案登记资料:

公司经营范围要含有“货物或技术进出口”

办理对外贸易经营者资格备案(商务部)

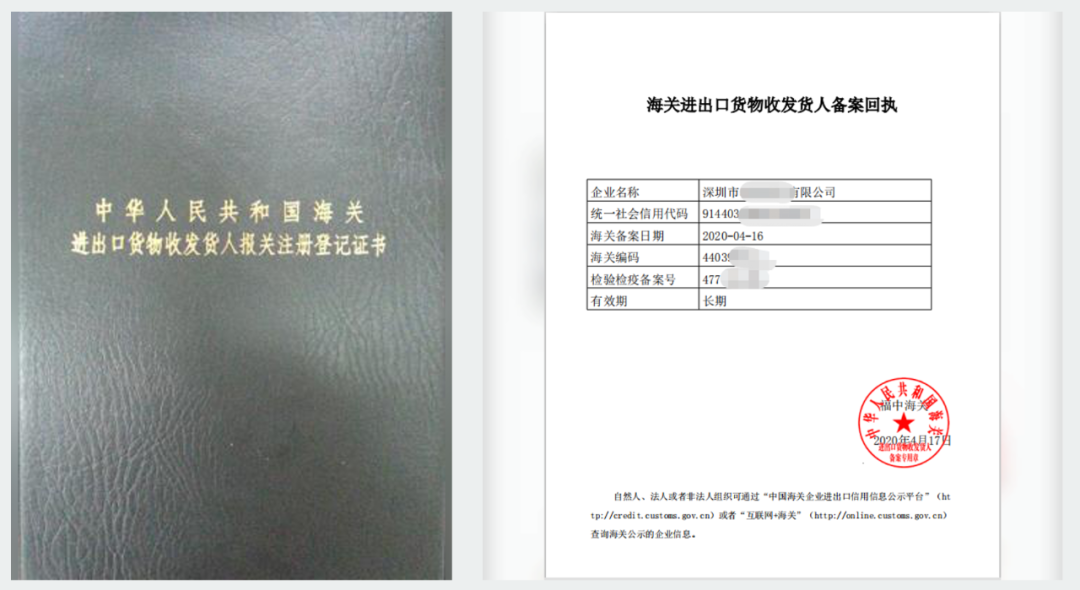

进出口货物收发货人报关注册登记证书或海关进出口货物收发货人备案回执(海关)

注:自2019年2月1日起,海关均不再核发《报关单位注册登记证书》(进出口收发货人),企业确有需要的,海关可出具《海关进出口货物收发货人备案回执》。

开通电子口岸,领法人卡、操作员卡 (电子口岸)

登记企业名录,开通外汇收支申报、货物贸易监测系统(外管局)

升级一般纳税人(税务局)

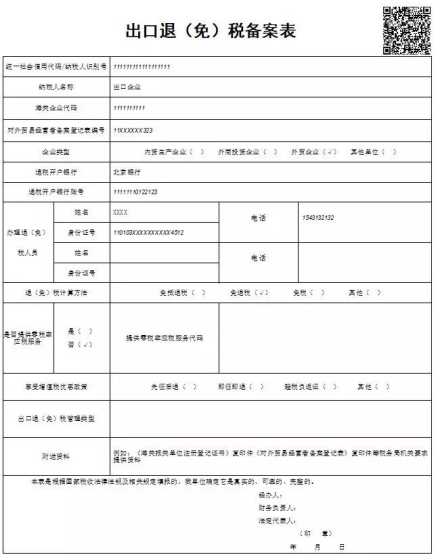

出口退(免)税备案表(外贸型)(税务局)

或出口免、抵、退备案表(生产型)(税务局)

领购增值税普通发票(五联)

设备软件安装:备一台用做出口退税操作电脑(电脑配置不要太低),官网下载出口退税系统及退税文档(中国出口退税咨询网,深圳市电子税务局网)

(来源:跨境大脸财)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意!

(来源:跨境大脸财)

闽公网安备35020602003453号

闽公网安备35020602003453号