免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-12-01 15:43

1v1特权资源对接

1v1特权资源对接  老板专属企业课堂

老板专属企业课堂  优选源头工厂名录

优选源头工厂名录  行业圈层人脉拓展

行业圈层人脉拓展  平台新政通道直连

平台新政通道直连  实时专属管家服务

实时专属管家服务

图片来源:图虫创意

图片来源:图虫创意

在美国设立子公司的纳税申报风险

在美国注册成立子公司,就成为美国法律实体,在申报联邦企业所得税时,美国公司无论在当年是否产生收入,都应填报1120税表《美国企业所得税纳税申报表》。

图片来源:IAN GROUP

如无法按时提交 1120纳税申报表及缴纳税款,将会面临下列纳税申报风险及处罚:

①延期提交报表:需在每个月就其未缴金额征收 5%的罚金,但最多不超过未缴金额的 25%;

② 延期缴纳税款:需在每个月就其未缴金额征收0.5%的罚金,但最多不超过未缴金额的25%;

③滞纳金:即使子公司已经申请延期申报,其税款延迟缴纳的部分仍会被征收滞纳金。在子公司申报1120税表时,同时需要提交5472税表,用于申报子公司与境外母公司及其他关联方发生的交易信息。

图片来源:IAN GROUP

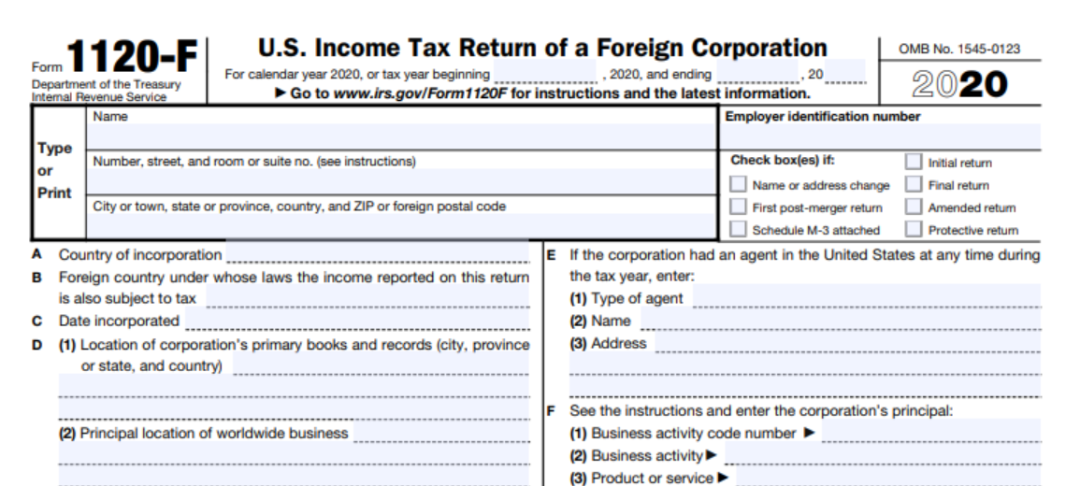

如未提交5472税表,将会面临每张表格 10,000 美金的罚金。境外母公司需每年向美国国内收入局填报1120-F税表,申报其美国来源所得。未能按时申报1120-F税表也将面临处罚。

图片来源:IAN GROUP

在美国设立分公司或代表处的纳税申报风险

例如,中国公司在美国设立分公司,需就分公司在美国的收入所得,每年向美国国内收入局提交1120-F税表纳税申报。当分公司将利润汇回至中国公司时,需缴纳分支机构所得税。

美国常设机构的纳税申报风险

美国常设机构通常是指中国居民企业在美国拥有固定的营业场所,或中国居民企业在美国的代理方可以行使合同的决定权并拥有一定的约束力。

如果境外公司在美国的经营情况不构成常设机构,其取得的来自美国的收入或与美国经营活动有实际联系的收入,无需按美国居民企业所得税的规定缴纳所得税。

如果境外公司在美国的经营情况构成常设机构,则需要在提交1120-F税表的同时提交5472税表申报常设机构的相关信息。

美国国税局纳税申报表格种类繁多,不同类型的实体需要填写的申报表格如下:

居民纳税个人需填写1040税表;

图片来源:IAN GROUP

非居民纳税个人需填写1040NR税表;

图片来源:IAN GROUP

居民企业须填写1120税表;

有美国来源收入的外国公司需填写1120-F税表。

合伙企业作为穿透实体,在合伙企业层面需填写1065税表,然而其获得的收入将在合伙人个人层面进行纳税申报。

图片来源:IAN GROUP

此外,除联邦层面,各实体还需要按照各州税法规定进行州或地区纳税申报。在美国联邦税法下,纳税申报相关的不合规行为可能会引发民事和刑事处罚。如果纳税人因省略了必要信息或者根据申报表信息就可以判断出的税款计算错误,纳税人将面临一定的罚金;如果持续递交不完整的申报表,则可能因为故意不申报真实的税收情况而面临刑事指控。如果未按期进行纳税申报,同样将面临不同程度的罚金和滞纳金。然而若纳税人能够提供其未按期纳税的 合理原因,则有可能不会被征收罚金。

(来源:Sheng老师跨境财税)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。