免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-12-07 17:50

图片来源:跨境白武士 James

图片来源:跨境白武士 James

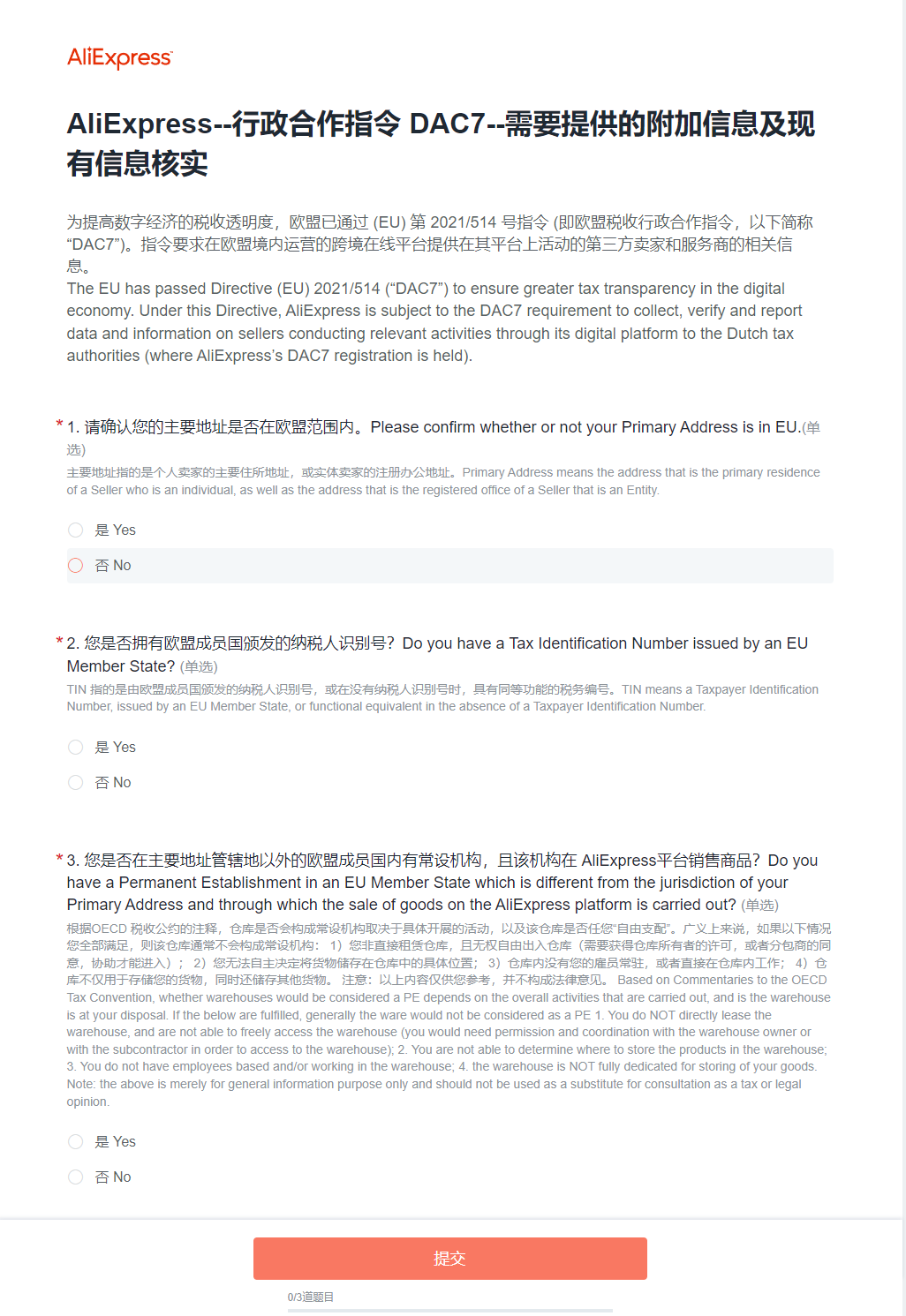

为提高数字经济的税收透明度,欧盟(EU) 已通过第 2021/514 号指令 (即欧盟税收行政合作指令第七修正案,以下简称(“DAC7”)。基于DAC7的要求,针对通过速卖通数字平台开展相关活动的卖家,速卖通需要搜集、核实并提交相关信息给荷兰税局(即AE的DAC7注册地)。

管控范围:

跨境自运营商家中符合以下任意一条要求都会收到通知,请根据实际情况完成信息收集填写提交即可,需完成内容填写申报。

图片来源:全球速卖通

图片来源:全球速卖通

1、主要住所地址,或实体卖家的注册办公地址在欧盟范围内 (Primary Address) ;

2、拥有欧盟成员国颁发的纳税人识别号(Tax Identification Number,“TIN”);

注意:TIN 指的是由欧盟成员国颁发的纳税人识别号,或(当不存在纳税人识别号时)具有同等效力的税务编号。

3、在欧盟国家内的常设机构 (PE)。

注意:根据OECD 税收公约的注释,仓库是否会构成常设机构取决于具体开展的活动,以及该仓库是否任您“自由支配”。广义上来说,如果以下情况您全部满足,则该仓库通常不会构成常设机构:

(1)您非直接租赁仓库,且无权自由出入仓库(需要获得仓库所有者的许可,或者分包商的同意,协助才能进入);

(2)您无法自主决定将货物储存在仓库中的具体位置;

(3)仓库内没有您的雇员常驻,或者直接在仓库内工作;

(4)仓库不仅用于存储您的货物,同时还储存其他货物。

注意:以上内容仅供您参考,并不构成法律意见

合规要求:

为了确认是否被纳入DAC7的申报卖家范围,速卖通将会通过站内信等形式收集以下信息

1、主要地址 Primary Address;

2、TIN 号 TIN number;

3、在欧盟国家内的常设机构 Permanent Establishment in any EU country。

在商家收到本通知后,请于 2023 年 12 月 30 日之前做出回复。基于商家提供的相关信息(主要地址、常设机构和/或 TIN),若商家被认定为一位欧盟居民(DAC7申报),将会收到续调查问卷核对信息是否正确。

管控时间:

如果未能在第一次通知发出后的60天内回复,速卖通将按照DAC7指令要求采取必要措施,如冻结账户并禁止重新注册,或暂扣商家在平台的收入,直至提供所需信息为止。

(来源:跨境白武士James)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号