免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2024-05-06 09:52

一、 全球宏观市场背景解析

根据Statista数据显示,截至2023年,全球服装市场规模为6730亿美元,规模相当于比利时的GDP。虽然当前的增长速度正在放缓,但该行业并没有显示出发展倒退迹象,原因在于消费者依然渴望跟上所有最新的时尚潮流。

即使在经济低迷的情况下,生产廉价服装的快时尚行业依然保持快速周转,以及消费者对更昂贵的奢侈品和负担得起的奢侈时尚的兴趣也越来越大,人们也能以低成本的方式保持时尚态度并得到满足。

数据来源:Statista Digital Market Insights

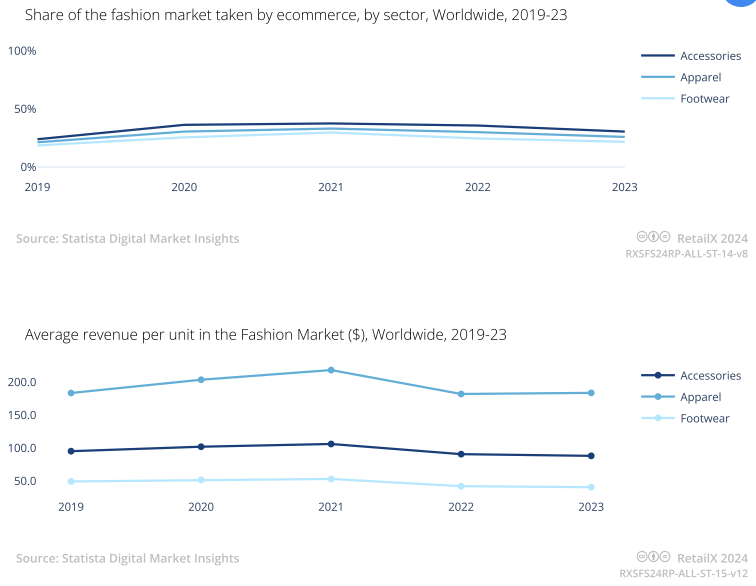

时尚类细分市场中覆盖面较广,其中涵盖服装、鞋类和配饰这三大细分市场。服装类占据主要的市场份额,约占全球销售额的59%,随后为配饰类(28%)、鞋类(13%)。

服装品类占主导地位,并且由于季节性和风格等驱动因素,消费者往往更频繁地更换服装,鞋类或配饰类的换新频率则较低。与鞋类相比,许多服装产品的价格也更便宜,因此服装类产品更有可能成为冲动购买的消费选择。

值得关注的是,三大细分品类的电商普及率非常接近,排名依次为配饰(31%)、服装(26%)、鞋类(22%)。配饰类产品由于不需要关注尺寸问题,成为电商普及率更高的主要品类。同时,许多配饰往往被作为礼物赠送,尤其是珠宝首饰。因此网购也相对便利,也进而推高了该品类的电商普及率。

数据来源:Statista Digital Market Insights

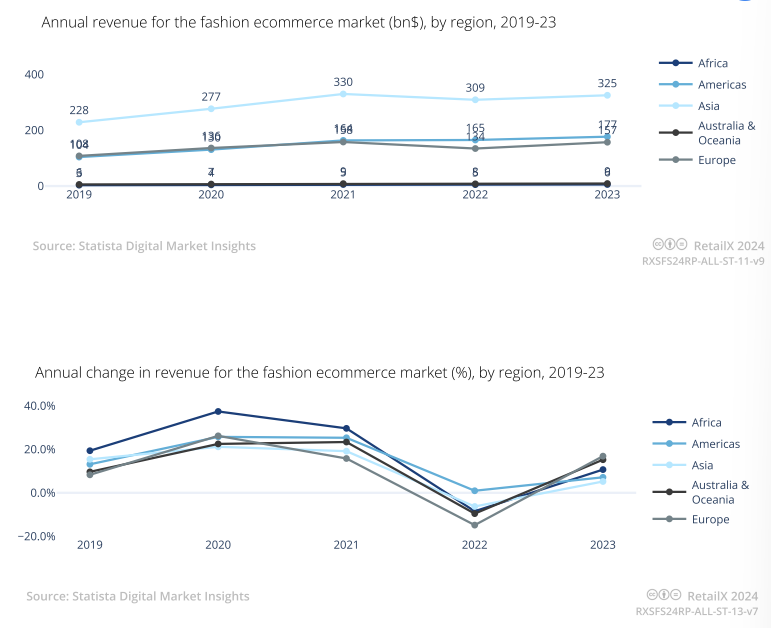

全球时尚行业共计6736亿美元的市场规模中,亚洲时尚市场贡献了3250亿美元,几乎占据了全球时尚市场的50%。

海量时尚类选品资源,尽在CCEE雨果跨境选品展,【点击此处】解锁垂直类目选品资源池

二、区域性市场现状解析

亚洲拥有庞大且不断增长的人口,这一市场向年轻人倾斜,而且越来越多的中产阶级消费者渴望购买时尚类产品,这一趋势尤见于中国和印度这两大市场,这两个市场拥有庞大的人口,以及可支配收入水平不断增长的消费受众群体。

此外,亚洲地区也是全球服装行业大部分产品的生产制造基地,大量廉价商品在市场中迅速扩散,也影响了全球时尚行业的发展进程。

颇受影响的区域市场便是欧洲市场,从2022年的低迷期到2023年的回升期,欧洲市场经历了强劲的增长趋势,并再次成为时装行业的重要阵地。

数据来源:Statista Digital Market Insights

SHEIN和TEMU等总部位于亚洲的电商平台在国内市场和全球市场均见大幅增长。

同时,非洲市场也正在呈现高水平的增长。尽管与全球其他地区市场相比,非洲市场规模相对较小,但2022年至2023年期间,非洲市场实现了近11%的惊人增长率,领先于美洲和亚洲。在同一时期,只有欧洲和澳大拉西亚出现了更强劲的增长趋势。

根据联合国教科文组织的统计数据显示,非洲时装市场在其区域市场和全球市场都很受欢迎。与此同时,非洲市场也成为了亚洲时尚网站成功进军的目标市场。例如,据估计,SHEIN在南非的销售额是该国本土其他零售商的10倍。与其他市场一样,SHEIN对于非洲消费者的吸引力在于,低成本且快速周转的商品属性。

同样值得留意的是,时尚品类支出也能直接为市场现状提供依据。

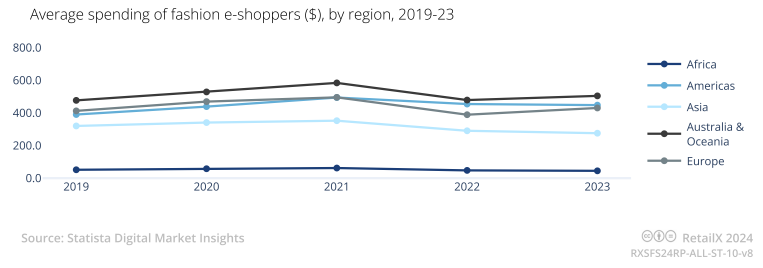

亚洲市场中的时尚类消费者人数体量巨大,但平均而言,亚洲消费者人均消费明显低于美洲、欧洲、澳大利亚等市场。

亚洲时尚类消费者在该品类的年均支出约为275.6美元,而欧洲和美洲消费者的年均支出则分别为430.30美元和447.80美元。造成这一显著差异的原因在于,美国与西欧市场消费者的收入水平较高,因此对于时尚品类的需求也更多、更高,无论是高端奢侈品,还是低廉的快时尚产品,皆获得了这两大市场消费者的青睐。

数据来源:Statista Digital Market Insights

值得一提的是,澳大利亚消费者在时尚品类中的支出最高,年均支出为504.40美元。这不仅是由于高标准的生活水平,而且还因为许多商品在美国市场上出售,而后进口至该国并产生了更高的成本。

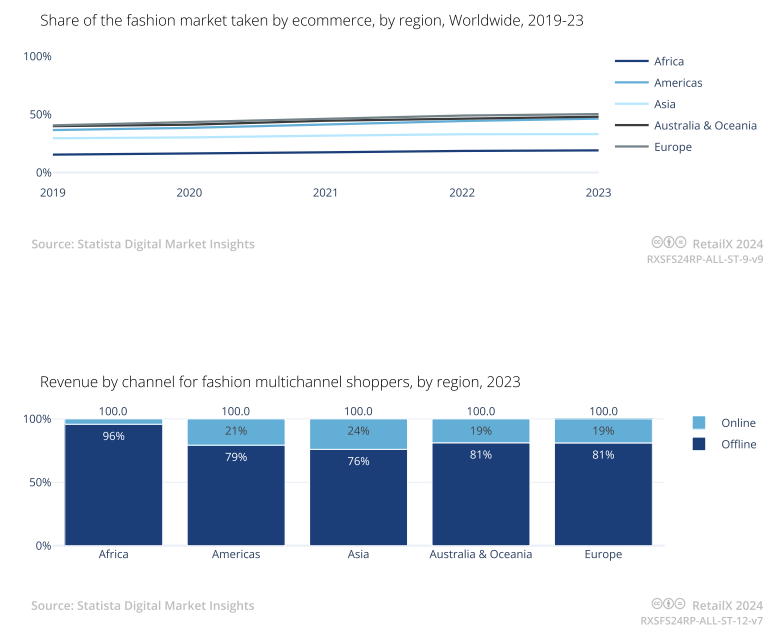

虽然全球时装销售的增长很大程度上是由亚洲电商平台所推动的,但除欧洲外,所有地区的消费者仍更喜欢在实体店内购买时装产品。

美洲市场中,46.38%的时装通过电商渠道销售,而澳大利亚和大洋洲的这一比例为48%。欧洲是唯一一个服装电商销量超过一半(50.27%)的区域市场。

疫情过后,实体零售渠道将继续对消费者保持较强的吸引力。这表明,全球零售业在两年内发生了巨大变化,回到了以实体零售为基础的商业模式。

数据来源:Statista Digital Market Insights

三、全球时尚类消费受众画像分析

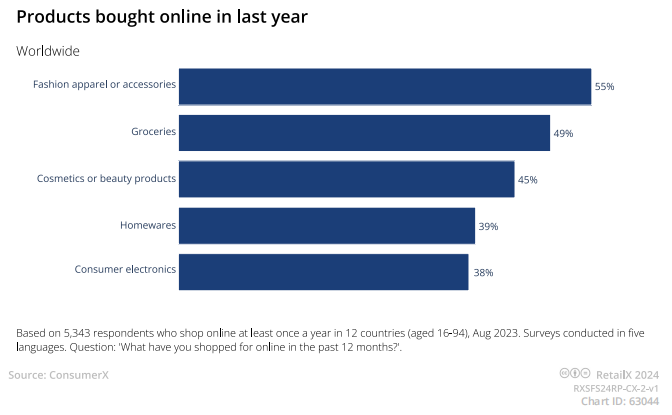

2023年,Consumer X发布的购物数据报告中指出,54.7%的消费者网购过时尚服装或配饰,这一比例超过线上购物核心品类杂货类的消费者(49%)。

数据来源:ConsumerX

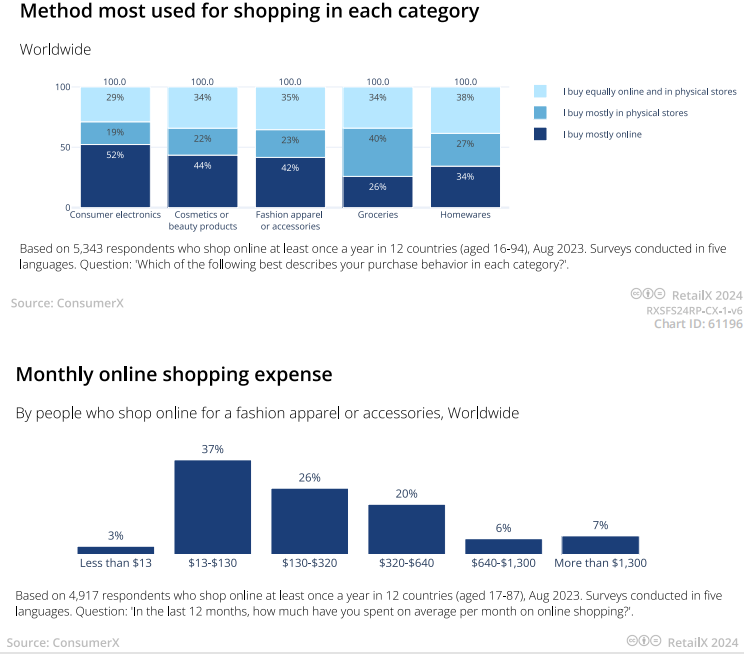

与其他零售品类相比,同时在线上和线下购买时装产品的全球消费者比例相对较高(35.49%),而主要在实体店购买的消费者比例相对较低(23%)。

值得注意的是,然而,时尚产品的线上消费水平目前总体处于低端水平,63.4%的消费者的月均时尚类产品消费金额不超过320美元。

数据来源:ConsumerX

线上消费者中,Z世代(12至27岁)与千禧一代(28至43岁)年轻消费群体的网上时尚消费者比例最高,原因在于时尚界更关注年轻群体,年轻的消费者也更有可能将更大比例的收入花在自己身上。

低收入消费者在网上购买时装的比例最小,仅为50.8%,仅次于中等收入消费者(56.5%)和高收入消费者(55.3%)。

然而值得注意的是,时尚品类的受众年龄分析存在的难点也在于,许多Z世代消费者花的是父母的钱。同时,时尚品类的线上消费也并不绝对取决于消费者的年龄,甚至每个年龄段的消费者数量相当。

此外,年长的消费者也为全球时尚电商消费做出了重大贡献。52.9%的X世代(44岁至59岁)和40.2%的婴儿潮一代(60岁以上)也在网上购买时装。

数据来源:ConsumerX

印度和中国的线上消费者比例分别为68.4%和66.8%,其他市场表现较为突出的地区是阿联酋、巴西和韩国。就在线时尚消费者的比例而言,这些国家都领先于美国、加拿大和英国等更成熟的市场。

与此同时,随着智能手机、互联网和电子商务的普及,亚马逊、阿里巴巴、eBay、SHEIN和TEMU等大型网站上的时装零售也越来越多。这些市场参与者为大众带来了简单、快速、廉价和方便的时尚电商购物体验。同时,海外电商平台的繁荣也为促进区域电商平台的崛起做出了间接贡献——例如印度的Flipkart和Myntra——这也进一步帮助打开了发展中国家市场,也进一步推动了全球时尚电子商务的普及度。

四、 时尚品类购物渠道解析

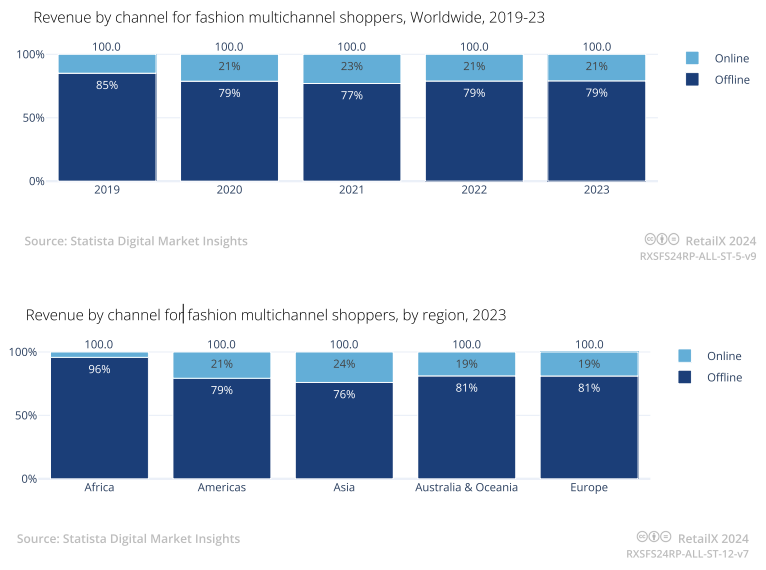

在过去的五年里,时尚类的线下收入在总销售额中所占的比例一直保持着惊人的稳定。即使在2020年和2021年的防疫高峰期,线下销售额占销售额的比例也不低于3/4。实体零售仍然是全球时尚购物习惯的支柱。

2022年,全球时尚品类销量78.93%发生在实体店内,2023年这一比例上升至79.08%。

数据来源:Statista Digital Market Insights

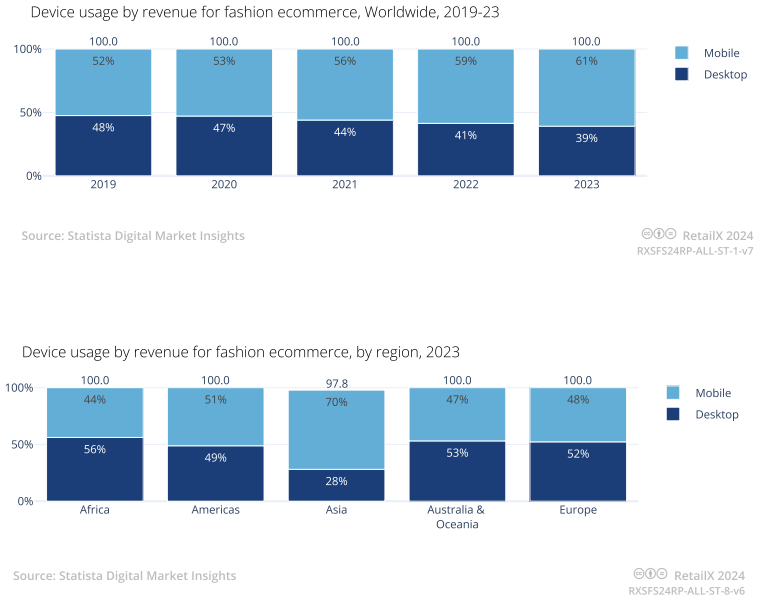

2019年至2023年,全球智能手机使用比例稳步上升,从52.46%上升至60.86%。

亚洲市场中,70%的时尚电商交易订单通过移动端完成。美洲市场中,这一比例为51%。

在欧洲和澳大利亚市场中,桌面端的时尚类订单比例基本为“五五开”,反映了该订单入口在早期电子商务应用市场中根深蒂固的成熟度。

同时数据也指出,非洲消费者对电子商务的接受程度较低,同时也对时尚类移动商务的使用率较低。尽管该地区的许多消费者只能通过智能手机和功能手机上网,但移动端时尚类订单占比为43.83%。

数据来源:Statista Digital Market Insights

同样值得关注的是,尽管印度消费者在时尚品类中的支出金额巨大,智能手机也越来越普及,但他们还是喜欢在实体店内购买服装。

大多数市场都倾向于在实体店购买服装,英国美国和澳大利亚超过70%的消费者都选择实体零售。只有在中国、韩国等科技含量高、以年轻人为导向的市场,在实体店内服装购物的吸引力有所下降,这些消费者越来越倾向于选择混合渠道或线上渠道。

就细分品类而言,全球消费者也更愿意前往线下实体店购买鞋类产品。与服装类似,鞋类产品销售也依赖于购买前的试穿体验,但鞋类的试穿需求水平反而低于服装类产品。

在调研的相关区域市场中,配饰类产品的实体店购买率则相对较低,说明消费者的“先试后买”的消费需求也处于较低水平。

五、可持续发展趋势凸显,消费行为发生转变

多年来,当涉及到可持续发展和环境时,时尚行业并没有打出最好的声誉。在快时尚领域长达20年的繁荣期,该行业的生产方法受到了关注,不足之处依然令人指摘。尤其是堆积如山的未售出物品成为了业界最为被诟病的问题之一。

然而,时尚行业也非常善于变化,如今也已经成为走在可持续设计、制造和分销前沿的行业之一,并且开始逐渐转向消费者导向型行业。在年轻消费者的推动下,时尚产品对环境的影响已经成为许多时尚品牌的卖点,因此利用可持续发展需求实际上也能带来额外的增收。

在过去的一年里,46.4%的全球消费者购买了可持续服装,1/3的消费者购买了可持续性材料制成的鞋子,而20%的人购买了可持续性配饰。

就服装这一细分品类而言,可持续商品的销售量普遍较高,因为服装在时尚市场中占据了主要份额。在过去一年中,只有大约1/3的英国消费者购买了可持续商品。

诸如英国、美国和其他发达国家市场,因为均存在悠久的快时尚发展历史,所以也会有更多的消费者希望通过花更少的钱买到更多的东西。这也意味着,消费者需要扔掉更多原本持有的东西,而这也已经成为快时尚文化的一部分。

就消费者行为方式转变而言,疫情后,时尚品类需求出现了显著反弹,许多地区经济,也开始从通货膨胀和供应链中断等宏观经济影响中复苏,并且未来将保持同样的增长势头:

-38.9%的全球消费者表示,未来在服装上类产品的支出金额将有所增加;

-31.1%的消费者将投入更多预算在鞋类产品;

-24.7%的消费者表示将在配饰类产品投入更多预算。

就地区市场的增长态势来看,未来12个月内,印度市场的是时尚品类实际支出将增长64%,在鞋类的支出也将增长49%,而在配饰的支出将增长52%。

中国、埃及和阿联酋的市场增长趋势在时尚品类支出金额方面也将强劲增长。英国、澳大利亚和韩国等发达国家市场中,有相对较高比例的消费者希望在新的一年里控制自己的时尚类支出金额。

其中,英国市场的需求增长尤其疲软,时尚类目中的三个细分市场在未来一年的消费金额预计将全面下降,这反映了英国市场在2023年仍未能完全摆脱技术性衰退,也体现了英国消费者信心持续低迷的状态。即便年轻消费群体依然对时尚类产品需求不减,但依然未能挽回整体低迷的需求态势。

封面图源:图虫创意

数据图源:RetailX

编译:刘志伟

(来源:雨果跨境编辑部)

以上内容源自外媒,由雨果跨境后台编辑整理汇总,其目的在于收集传播行业新闻资讯,雨果跨境不对其真实性、可靠性承担任何法律责任,如有侵权请联系删除。特此声明!

闽公网安备35020602003453号

闽公网安备35020602003453号