免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2024-08-19 13:31

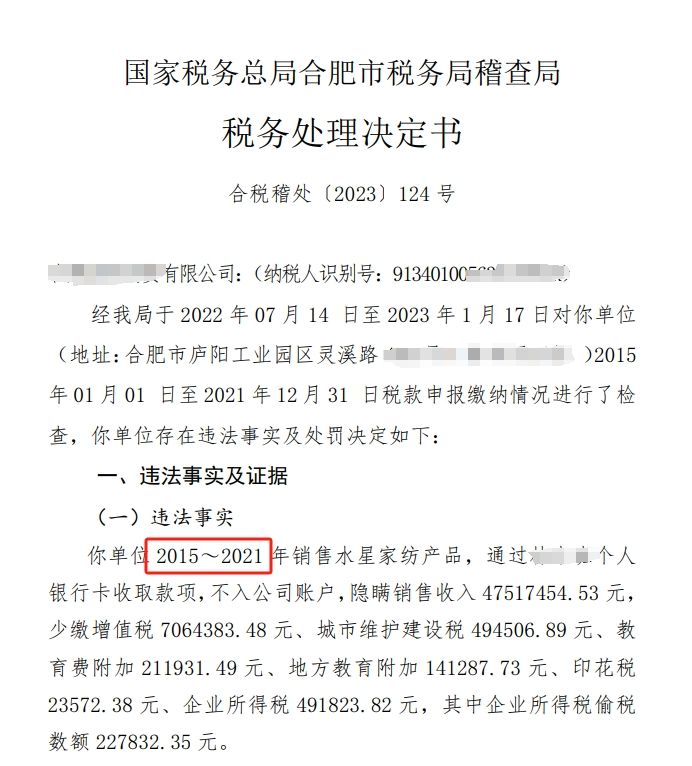

我国税务局的调查能力是非常强的,很多时候老板们会认为,这么多年了都没事,肯定是不会查到自己身上,但其实很多时候只是可能税局还没来得及办,不是查不到,各位老板不要心存侥幸,真的查下来,老底都能给各位老板掀了。大家平时可以看看一些稽查的案例,税局查账,时间是可以追溯到很久很久以前。

税局查账时,会查企业的合同、发票、上下游、资金等,来判定企业是否存在不合规的情况。

查合同:

1、双方签订合同的具体内容

2、双方企业实际的经营范围及需求出发

3、是否有异常交易的情况

查发票:

1、销售方开具的发票是否符合企业经营范围

2、购买方收取的发票是否为企业经营所需

查上下游:

1、查上下游账簿

2、双方对同一笔交易入账的经济业务是否一致

查资金:

1、查询银行卡和现金的流向是否真实

2、双方资金流是否一致

企业在日常经营中,如果不能保证货物流、资金流、发票流、合同流的统一,很有可能造成虚开发票、偷税等问题,如果真的被认定虚开发票,不仅不能进行税前扣除,可能还需要补缴税款、滞纳金、罚款,更甚至可能需要承担刑事责任。

税局会定期对纳税人提交的税收数据结合数据分析预警平台,用以判断可能存在的高风险事项,并不是说企业的业务数据真实就不会被税局查账,如果发现税负率过高或过低等,都是有可能引来税局的关注。

我们国家每年会组织一些专项检查和整治活动,各省、市局的稽查部门会对部分重点税源行业组织轮查。这时的检查是针对整体的行业进行检查,而不是针对哪个企业,如果你的企业属于被抽中的重点检查行业,被查账可太正常了,所以不要想着自己的公司也不是龙头企业,怎样也不会查到自己身上,其实这跟公司的大小真的没什么关系。

想要避免“四流不一致”,企业可以做好下面这几点

1、按照实际商品开具发票;

2、按照实际金额开具发票;

3、商贸企业一定要保证所开具的商品,有对应的进项发票,不得随意开票;

4 商品名称应选择合适的税收分类编码,不得随意选择;

5、专用发票商品名称比较多的,一定规范开具销货清单,销货清单必须在开票系统中填写打印;

6、打印发票一定要规范,不能出格,不能打印不完整;

7、专用发票发票在传递过程中,不能损坏,污染;

8、坚决杜绝买卖发票的不良行为。

更多跨境财税问题,欢迎在评论区留言~

(来源:李李跨境财税)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号