免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2024-12-05 20:15

一、意大利VAT增值税申报所需材料

(1)平台销售数据(零销售可以提供零销售截图)

(2)清关票据、增值税发票、采购发票等

二、意大利税金计算常见的问题

(1)意大利的远距离产品销售限额是:3,5000 欧元 (EUR)

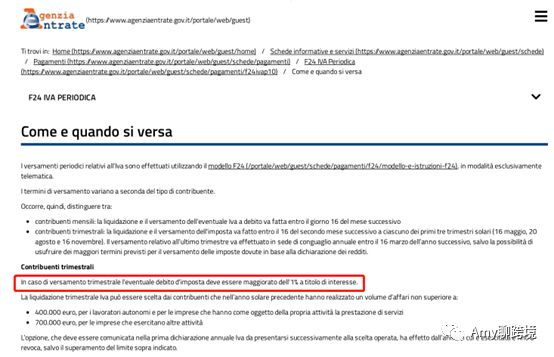

(2)VAT申报/Return:月付款季申报(简称:月报)/季度付款季申报(简称:季报),意大利需要做年报。意大利可以选择月报/季报。如果选择季报,必须接受税金1%的附加费(增补款),月报没有这一项。季报的客户为什么要多支付税金的1%,在意大利税局官网有明文规定,有兴趣的卖家可以查查。

(图片来源:意大利税局)

(3)应缴的VAT税金是否可以取整?

许多欧盟国家核算VAT增值税时,最终应缴的VAT都是取整的,但是在意大利不可四舍五入,只能如实申报,一般是保持小数点后两位。

(4)低于25.82欧元的税金为什么不能当月支付,而是得累计到下个月?

在意大利缴纳税金时,有一条特殊的规定,就是当月/当季度 税金低于25.82欧元时,当月不需要支付税金到税局,需要累计到下一个月/季度,累计超过25.82欧元以后才可支付。

三、税金是由税务代理代缴?还是直接支付到税局?

在意大利只能是由税务代理代缴税金才是合规的,税局规定:所有纳税人和非增值税持有人都有义务必须使用 F24 表格来支付税款,缴款。

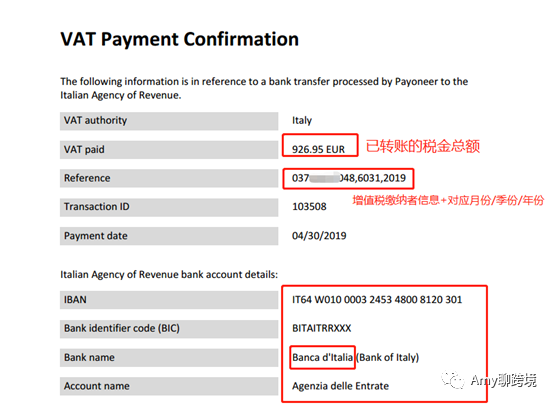

然后有一小部分客户认为最安全的方式,是自行选择由国内银行直接转账支付意大利央行(BANCA D'ITALIA)于账号 IBAN IT64W0100003245348008120301;虽然注明了税号以及对应月份/季份/年份,但是这笔款额实际上不会主动归于税务局系统下,意大利央行不会例行划分,这笔款额将会被暂时冻结直至有人进行认款。

(图片来源:Amy聊跨境)

税务局机关及其电子系统现今的付款及收款 仅认定 F24 支付表格及其付款方式。而F24文件只能是由意大利本土合规的会计师事务所出具。

四、由税务代理代缴税金,如何确保税金已支付到税局?

最直接的方式就是确认申报后,税务代理需要提供的回执文件:

①付款回执文件(一份)

②申报回执(两份)

选择月报的客户,每个月都会收到一份付款回执,等到季度申报时才会有申报回执;而选择季报的客户,每一个季度都会有付款回执和申报回执。

(来源:Amy聊跨境)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号