免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-04-05 17:54

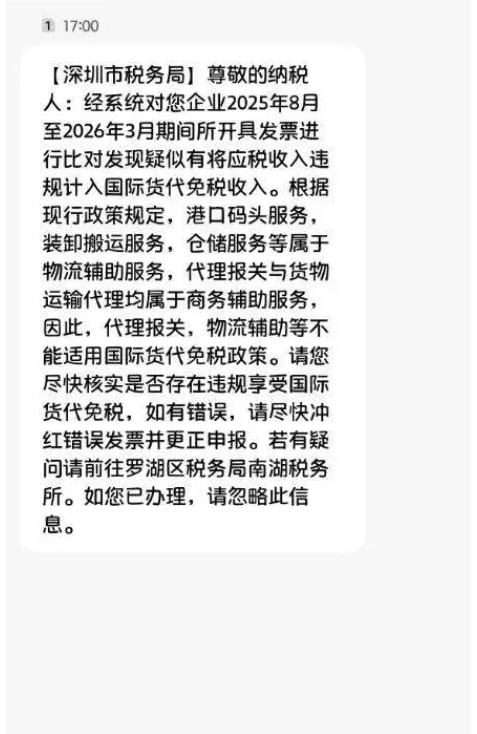

日前最新消息,深圳税务部门近期已向多家国际货运代理企业下发税务核查通知,围绕“国际货物运输代理服务免征增值税”政策展开专项排查。

据了解,此次核查重点锁定2025年8月至2026年3月期间的开票及申报数据,要求相关企业在4月3日前完成自查与更正申报,对误享免税的收入进行补税处理。这一动作被业内视为跨境物流税务监管明显趋严的重要信号。

图源:卖家截图

从政策层面来看,国际货代行业长期享有的“免征增值税”优惠,本质上属于跨境应税行为的特殊税收安排。

但该政策适用范围一直存在严格边界:仅“直接提供国际货物运输代理服务”的收入可适用免税,而报关、仓储、装卸搬运等配套服务,若单独核算,则通常需按约6%税率缴纳增值税 。此次深圳税务核查,正是对这一“边界模糊地带”的集中清理。

从企业反馈来看,本轮核查呈现出三个明显特征:

首先是“追溯期长、覆盖面广”。核查周期跨越近8个月,意味着过去通过“打包开票”“混合核算”实现免税的操作,将面临系统性回溯风险。

其次是“口径收紧、细项拆分”。税务机关明确强调,报关、仓储、装卸等物流辅助服务不属于免税范围,企业必须将免税业务与应税业务进行严格拆分核算,否则将整体按应税处理。这与此前行业中普遍存在的“一票到底”模式形成直接冲突。

第三是“资金与票据双重核查”。政策要求相关收入必须通过金融机构结算,同时合同、运输单据、付款凭证等资料需完整留存备查,否则将影响免税资格认定 。

事实上,自2025年以来,围绕跨境应税行为的税务合规要求已在全国范围逐步强化。例如,免税备案流程虽有所简化,但对“真实业务、真实结算、真实单证”的要求反而更为严格,一旦出现发票类型错误或资金流不匹配,即可能被认定为放弃免税资格 。如今,税收监管正在从“政策红利导向”转向“法治化、精细化征管”阶段。

【税务合规之下,跨境卖家该如何应对?在运营端如何降本增效?4月16日深圳,财税专家和跨境大卖现场支招应对策略,助力卖家高效出海!点击此处快速报名】

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号