本文经授权转载自:品牌出海BrandGlobal

调查方法:

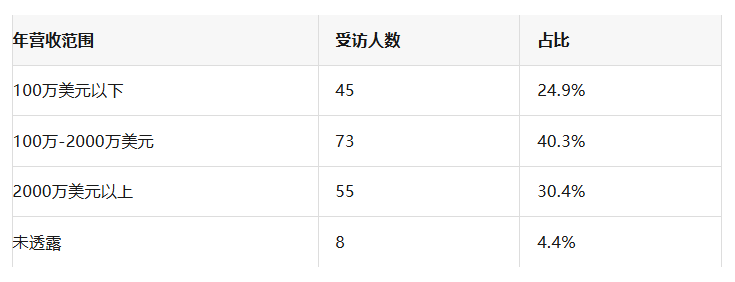

- 调查时间:2026年2月25日至3月6日

- 样本量:181名平台卖家

- 总年营收:超过20亿美元(受访卖家合计)

- 卖家规模:从年营收100万美元以下到超过1亿美元不等

样本构成:

受访者职级:83%为高级领导职位(所有者/创始人、C级高管、副总裁/总监),确保回答具有战略视角而非仅操作层面。

平台分布:

- 93%的亚马逊活跃卖家

- 平均每个卖家在2.83个平台上运营,共涉及80个独特平台

- 82%的卖家以亚马逊为主要收入来源

【 4 成卖家利润下滑,38% 陷入困境,2026年做亚马逊如何找到新增长点?4月10日,2026亚马逊春耕启动大会·广州站即将隆重举行,实战大卖齐聚现场分析趋势干货,揭秘逆势增长策略,助你抢占2026先机。点此报名】

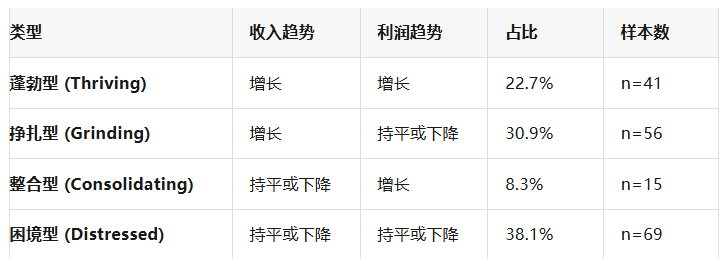

一、四象限分析框架:轨迹比规模更重要

本报告的核心在于,它不按收入规模分层,而是根据业务轨迹(收入变化 × 利润变化)将卖家分为四类。

四象限定义(基于问卷Q14收入变化 × Q10利润变化):

这一框架揭示了战略定位与规模效应的区别。一个50万美元的蓬勃型卖家与一个500万美元的蓬勃型卖家面临不同的约束,但他们都表现出同规模下挣扎型或困境型卖家所缺乏的执行质量。

二、调研问题及结果亮点总结

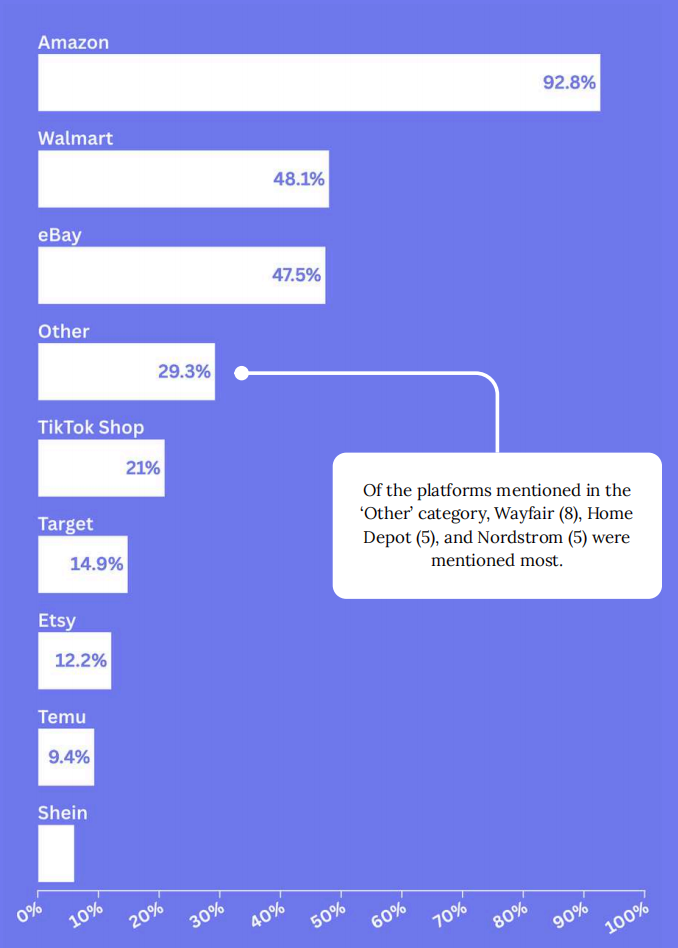

Q1:您在哪些平台销售?(多选)

总体:亚马逊占93%。卖家平均在2.83个平台运营,共涉及80个平台(8个预设选项+72个填写补充)。

分群分析:

- 蓬勃型卖家平均仅使用2.56个平台——所有群组中最低。表明专注执行比多元化带来更好结果。

- 整合型卖家平均使用3.53个平台,比蓬勃型高出38%,是研究中最大的多元化差距。所有整合型卖家(100%)都保留亚马逊,同时在拓展其他渠道——渠道测试是对收入压力的反应,而非主动战略。

- 困境型卖家平均使用2.96个平台,97%在亚马逊活跃。

核心洞察:绩效成功与平台专注度正相关;多渠道碎片化是防御性定位的信号,而非成熟战略。

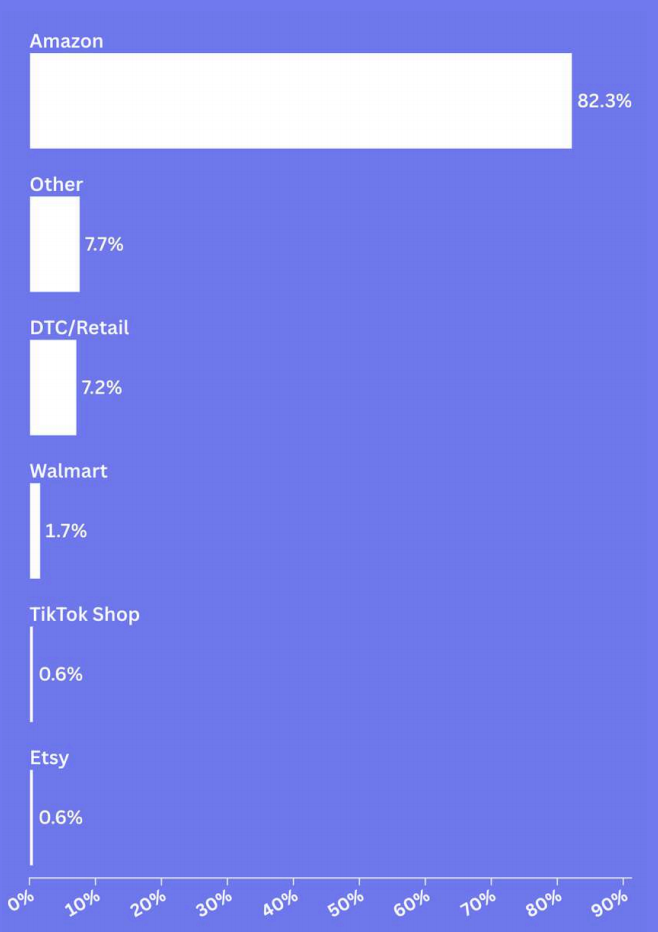

Q2:哪个平台产生您大部分销售收入?

总体:亚马逊占82%的卖家主要收入来源。其余18%分布在DTC/零售渠道(7%)和其他平台(11%)。

分群分析:

- 蓬勃型卖家以DTC/零售作为主要收入来源的可能性比困境型高40%(12.2% vs 8.7%)。自有渠道是绩效分化的关键。

- 整合型卖家尽管在Q1中平台数量最多,但仍有87%的收入集中在亚马逊。他们拓展了渠道,但未能转移主要收入。

核心洞察:亚马逊对主要收入的掌控在各群组中非常统一——有意义的差异只出现在少数已建立可行替代方案的卖家身上。

Q3:您的主要平台占您总平台收入的大致百分比?

总体:48%的卖家将90%-100%的平台收入集中在一个平台上。19%集中在75-89%,33%低于75%。

分群分析:

- 整合型卖家集中度最低:仅33%将90-100%收入集中在主平台(蓬勃型和困境型均为51%)。整合型卖家将收入分散到多个平台的比例是蓬勃型的两倍(20% vs 10%集中度≤50%)。这解释了他们在收入持平的情况下如何维持利润改善——主动重新平衡渠道组合。

- 蓬勃型和困境型在集中度上相同(51%),但含义相反:对蓬勃型是专注制胜渠道,对困境型是陷入依赖。

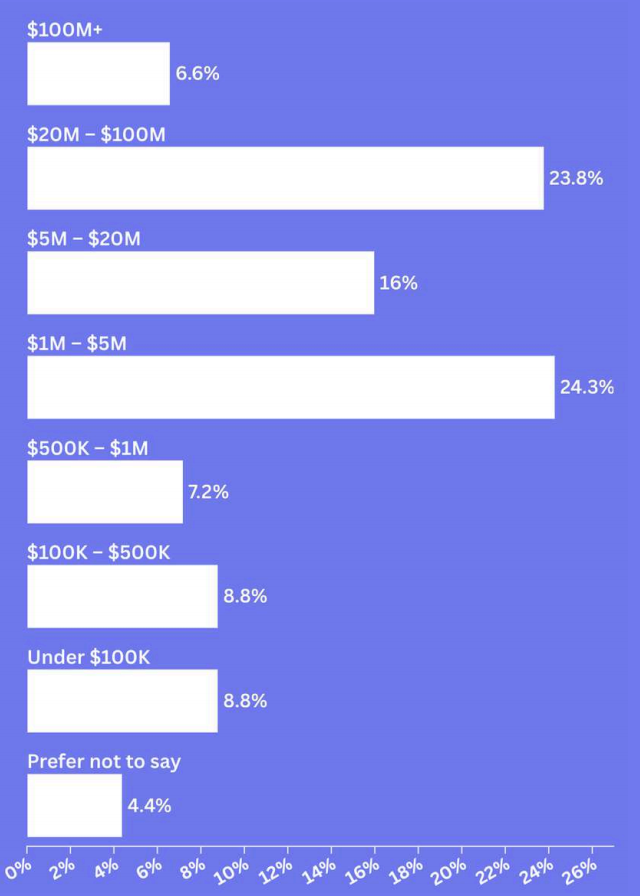

Q4:过去12个月您在所有平台的总年营收?

总体:近半数(46%)年营收超过500万美元,32%在50万-500万美元之间,18%低于50万美元。

分群分析:

- 50万美元以下卖家中,56%是困境型——所有收入层级中困境比例最高。但仍有25%是蓬勃型,证明最小规模也能实现盈利。

- 500万美元以上卖家中,38%仍是困境型,20%是蓬勃型。规模放大风险但不决定结果。

- 整合型卖家规模最大:67%年营收超500万美元。战略性的利润改善需要规模化运营能力。

- 挣扎型集中在50万-500万美元区间(39%),表明这一层级在增长超过运营成熟度时面临特殊利润压力。

Q5:您的主要业务模式是什么?

总体:自有品牌精品模式(Private Label)占57%,批发/转售占28%,零售套利占11%。

分群分析:

- 业务模式与绩效无显著相关。

- 自有精品卖家中:23%蓬勃,39%困境。

- 批发卖家中:22%蓬勃,42%困境。

- 每个群组的模式分布与总体相差仅几个百分点。

核心洞察:这与“私模天然具有更高利润或控制力”的传统观念相悖。模式选择设定了结构性约束,但不预判结果。执行质量比理论优势更重要。

Q6:贵公司在平台销售多长时间了?

总体:54%超过10年,29%在5-10年,仅7%少于3年。这是一个经验丰富的卖家群体。

分群分析:

- 经验与成功呈负相关。

- 困境型卖家从业时间最长:91%经营5年以上,64%超过10年。

- 蓬勃型卖家最年轻:仅78%超过5年,34%超过10年。超过十年的困境型卖家数量是蓬勃型的两倍(64% vs 34%)。

- 整合型卖家最老:87%超过5年,73%超过10年——他们是经验丰富的运营者,在长期经营后正在调整战略。

核心洞察:积累的经验可能成为“遗产包袱”。困境型卖家可能是围绕不再适用的平台规则建立运营;而新的蓬勃型卖家以适应当前现实的策略入局。

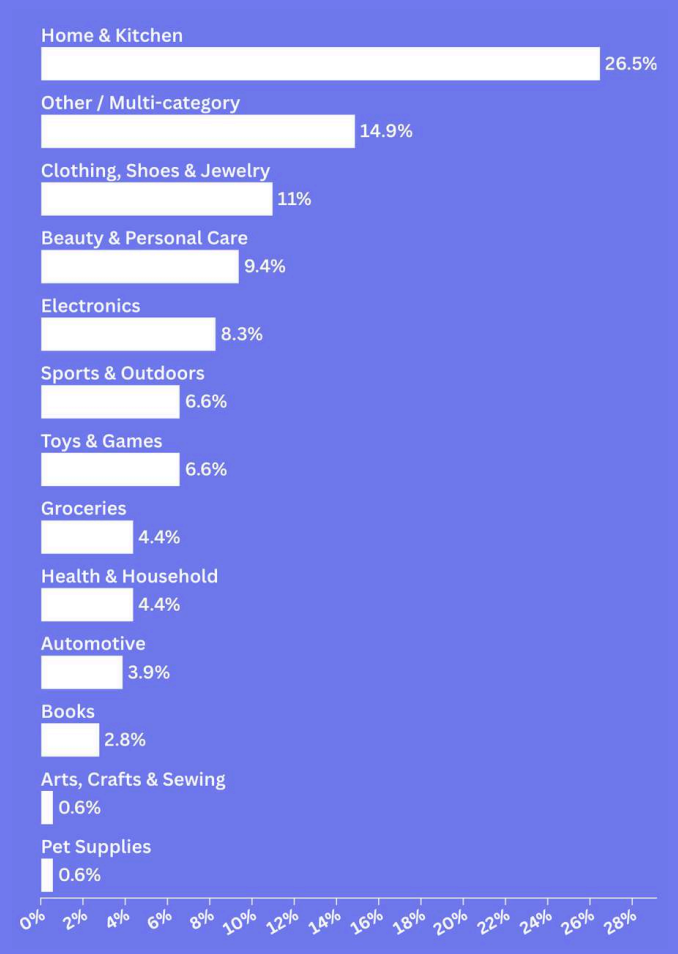

Q7:您的产品销售主要集中在哪个品类?

总体:家居厨房占27%,多品类卖家占15%,服装鞋履珠宝占11%。其他10个品类分布从美妆个护(9%)到书籍、宠物用品等。

分群分析:

- 品类与绩效无显著相关。

- 家居厨房是所有群组的第一品类,从挣扎型的21%到整合型的33%。

- 电子、服装、美妆在各绩效层级均匀分布。

- 困境型卖家横跨13个品类——范围最广,说明品类多元化不能拯救糟糕的执行。

核心洞察:蓬勃型和困境型卖家在完全相同的品类中竞争,却得到相反的结果。品类选择设定了竞争背景,但不预判结果。

Q8:有多少人(包括您)为您的平台业务工作?

总体:2-5人团队占45%,6-15人占22%,单人运营和15+人团队各占16%。平台业务即使在较大规模下也主要是中小团队。

分群分析:

- 整合型卖家的团队规模约束最明显:零个整合型卖家单人运营,而蓬勃型有20%单人运营,困境型有12%。

- 整合型卖家集中在6-50人区间(40%),是所有群组中最高的。战略性的利润改善和渠道再平衡需要个人运营者无法执行的运营能力。

- 蓬勃型单人运营率最高(20%),证明盈利不一定需要团队规模。

- 困境型整体规模最小:45%在2-5人区间(vs 蓬勃型34%)。

核心洞察:团队规模反映战略需求而非纯粹的规模要求。战略转型需要团队能力;保持专注和盈利在任何规模下都可行。

Q9:与12个月前相比,您的净利润率如何变化?

总体:近半数(46%)报告利润率下降,仅31%改善,23%稳定。

规模差异:

50万美元以下卖家中53%利润率下降(vs 45%的500万美元以上卖家)。显著下降影响25%的最小卖家,仅17%的最大卖家。

分群分析(此问题用于定义群组,但绝对利润率数据见Q11):

Q10:过去12个月您的净利润率大约是多少?

总体:利润率集中在6-20%。

- 11-20%:35%

- 6-10%:27%

- 21%以上:19%

- 0-5%:12%

- 亏损:3%

分群分析:

- 蓬勃型卖家拥有21%+利润率的可能性是困境型的2.5倍(29% vs 12%)。

- 7%的困境型卖家亏损经营,蓬勃型为0%。

- 关键细微差别:39%的蓬勃型卖家和42%的困境型卖家利润率都在10%或以下。相同的绝对位置,因运动方向不同而属于相反群组。一个8%利润率但正在改善的卖家是蓬勃型;一个8%利润率但正在下降的是困境型。

核心洞察:位置和轨迹代表不同的绩效动态——两者都重要,只分析其中一个会掩盖全貌。

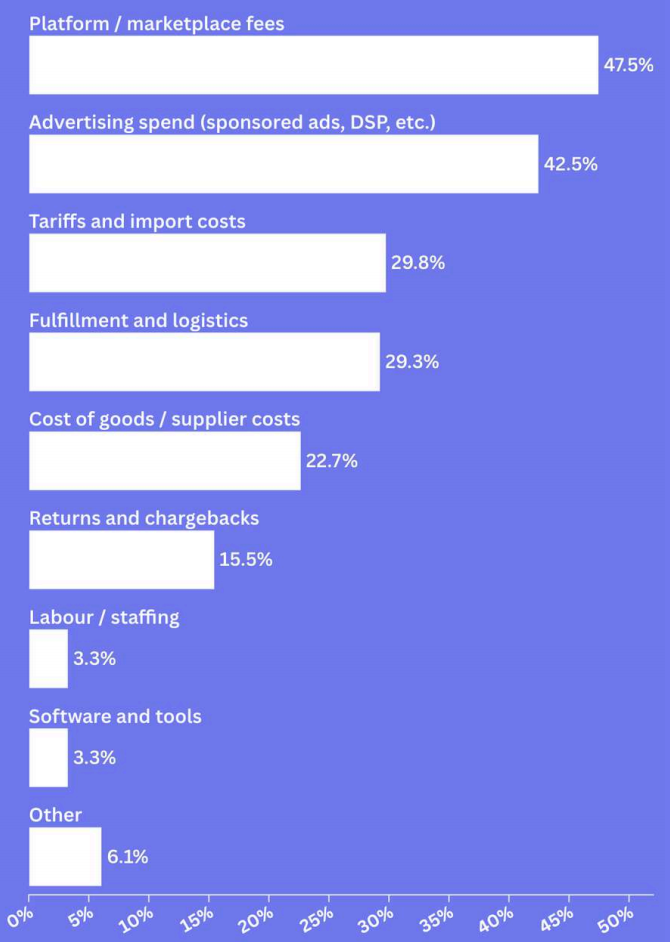

Q11:过去12个月哪些成本类别对您的利润率负面影响最大?(选前二)

总体:

- 平台费用:48%

- 广告支出:43%

- 关税:30%

- 物流履行:29%

- 供应商成本:23%

分群分析:

- 挣扎型卖家广告负担最重:54%将广告列为最大压力 vs 蓬勃型32%——这是研究中最大的成本压力群组差异。

- 平台费用同样影响54%的挣扎型卖家。双重挤压——为平台访问付费,再为可见性付费——定义了挣扎型群组的“利润陷阱”。

- 整合型卖家最常提及平台费用(60%),与其高亚马逊集中度一致。

- 关税对困境型打击最重(39% vs 蓬勃型27%),表明依赖进口的模型面临复合脆弱性。

- 蓬勃型卖家没有主导性的成本压力,其首要关切(物流,37%)比挣扎型的广告负担低17个百分点。

Q12:您目前将多少比例的平台总收入用于广告?

总体:

- 5-10%:29%

- 低于5%:23%

- 11-15%:18%

- 16%以上:15%

- 不投广告:13%

分群分析:

- 整合型卖家的广告投入显著更低:零个整合型卖家花费16%+,60%花费低于5%或不投广告——是其他群组的两倍。这种广告退出与其利润改善轨迹一致。

- 挣扎型卖家相反:43%花费11%+(蓬勃型37%,困境型28%)。结合Q12中54%的挣扎型将广告列为成本压力,动态清晰:挣扎型将收入投入可见性,但未能转化为盈利增长。

核心洞察:广告支出水平不如回报效率重要。

Q13:与12个月前相比,您的总平台收入变化?(此问题用于定义群组)

总体:略超半数(54%)收入增长,25%下降,22%持平。

- 增长24-25%:24%

- 增长超25%:18%

- 增长低于10%:12%

规模差异:

- 50万-500万美元卖家增长最强:61%收入增长,其中25%增长超25%。

- 最小卖家面临最大逆风:38%下降。

- 最大卖家最稳定:27%持平。

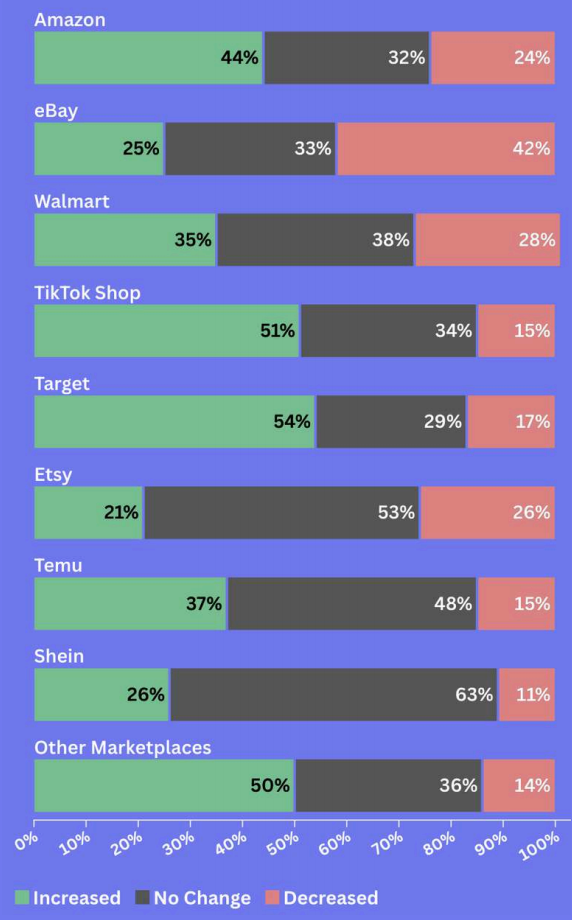

Q14:过去12个月,您的收入在各平台间的分配如何变化?

总体(仅在亚马逊活跃的卖家中):

- 亚马逊份额增加:44%

- 持平:32%

- 减少:24%

- 沃尔玛和eBay均呈下降趋势,eBay下降最显著(42%减少 vs 25%增加)。

分群分析:

- 蓬勃型和挣扎型的亚马逊集中率几乎相同:72%的蓬勃型和65%的挣扎型看到亚马逊份额增加。这解释了挣扎型的悖论:收入进一步集中到他们称之为最大成本压力的平台。

- 整合型卖家43%看到亚马逊份额减少——是蓬勃型的三倍,挣扎型的六倍。他们积极寻求多渠道机会。

- 困境型卖家37%看到份额减少,但46%持平,未能实现有意义的再平衡。

Q15:在您活跃的平台中,哪个为您带来最高的净利润率?

总体:

- 亚马逊:49%

- 沃尔玛:10%

- 大致相等:15%

- 其他平台:26%

分群分析:

- 蓬勃型卖家以56%的比例将亚马逊视为利润率领导者——唯一明确偏好亚马逊的群组。

- 挣扎型卖家仅47%选亚马逊,但Q15显示65%的亚马逊份额在增加。他们承认亚马逊不带来更高利润,却难以重新分配收入。

- 困境型卖家的利润率不确定性最高:21%选“大致相等”(vs 蓬勃型7%)。没有利润率清晰度,战略再平衡变得不可能。

- 整合型卖家50%选亚马逊(与困境型持平),但主动减少亚马逊份额(Q15:43%减少),表明他们基于利润率数据行动,而非被其麻痹。

Q16:过去12个月您改变平台组合的主要驱动因素是什么?

总体:

- 降低风险:25%

- 无重大变化:24%

- 改善利润率:19%

- 测试增长机会:16%

分群分析:

- 蓬勃型行动率最高:仅17%无变化(vs 挣扎型29%)。他们优先考虑降低风险(34%)而非追求利润(17%)。

- 挣扎型相反:29%无变化,但Q15显示65%经历了亚马逊集中度增加——更多是被动漂移而非战略选择。

- 困境型动机分散:利润改善22%,降低风险23%,无变化25%——缺乏蓬勃型的清晰战略焦点。

- 整合型报告“整合渠道”仅7%,低于困境型(9%)。他们的实际驱动因素是降低风险和无变化各27%,表明战略耐心和方法性测试,而非主动削减渠道。

Q17:您主要通过什么方式履行平台订单?

总体:FBA占61%,自发货22%,混合履行9%。

分群分析:

- 整合型卖家显著脱离平台履行:仅40%使用FBA(其他群组59-64%),同时40%自发货(其他12-22%)。这种均衡分布是整合型独有的,与其利润改善轨迹一致。

- 挣扎型FBA依赖最高(64%),接受Prime准入与成本压力之间的权衡。

- 蓬勃型在平台履行依赖上与挣扎型相当(71% FBA+混合),但取得更好的利润结果,表明在FBA模型内的执行质量更重要。

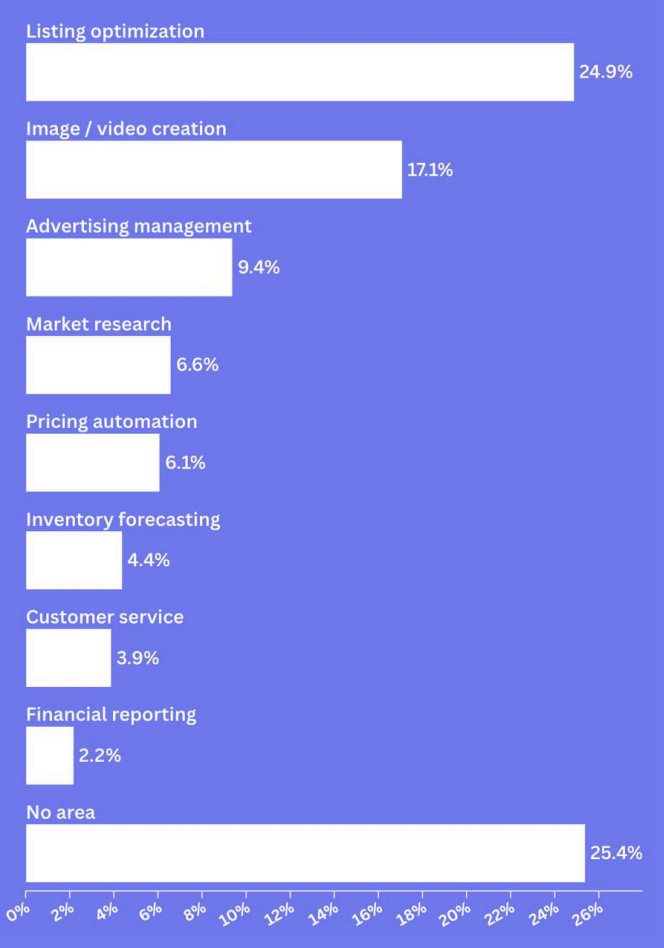

Q18:您在哪些运营领域使用AI或自动化工具?(多选,平均2.85个)

总体:

- 产品列表优化:64%

- 图片/视频生成:49%

- 广告管理:34%

- 无AI使用:17%

- 其他(库存预测、定价、客服等)比例较低

分群分析:

- 各绩效群组的采用模式惊人相似,表明行业仍处于早期试验阶段。

- 非采用率:蓬勃/挣扎/整合均为12-13%,困境型较高(23%)。

- 核心功能采用差异仅10-20个百分点:列表优化53-76%,广告自动化27-39%,图片生成43-60%。

- 整合型在定价自动化上采用率更高(40% vs 其他22-24%),与其利润焦点一致。

核心洞察:AI尚未创造竞争分化。广泛测试,有限战略部署,最小绩效差异。

Q19:哪个运营领域AI或自动化带来了最可衡量的积极影响?

总体:

- 无 measurable 影响:25%

- 列表优化:25%

- 内容创作:17%

- 广告:仅9%(尽管采用率34%)

分群分析:

- 影响实现因群组而异。蓬勃型:仅17%无影响,39%列表优化,17%广告为最大收益。

- 困境型和整合型相反:36%和33%分别报告无 measurable 影响,尽管采用率与其他群组相似。他们试验水平相当,但未能提取价值。

- 广告自动化的采用-影响差距最大:34%部署,仅9%称其为最大影响领域。蓬勃型影响/采用比17%/39%——仍有2:1的差距。困境型更差:36%采用广告自动化,仅4%报告 measurable 影响。

Q20:您使用AI工具进行平台销售的最大障碍或挫折是什么?

总体:

分群分析:

- 挣扎型报告摩擦最低,但提取价值也最低:27%称“无显著障碍”——所有群组中最高,但Q21显示仅16%报告 measurable 影响。这种感知-现实差距表明挣扎型缺乏衡量AI有效性的框架,将部署误认为成功。

- 蓬勃型意识相反:仅12%称“无障碍”,尽管在 measurable 影响上领先。他们对信任问题(22%)和错误建议(17%)的提及率最高,表明即使工具产生结果时也在进行批判性评估。

- 困境型障碍分散,无主导关切,表明多维度瘫痪。

Q21:未来12个月,您预计AI和自动化将如何影响您的团队规模和运营方式?

总体:

- 生产力乘数,不影响人数:31%

- 保持人数但角色转变:30%

- 预期减少人数:14%

- 不确定:18%

- 增长需要更多人:6%

分群分析:

- 困境型预期减少的比例最高(19% vs 蓬勃/挣扎的12-13%),但也报告最高不确定性(26%“为时过早” vs 蓬勃型12%)。这表明困境型将AI视为潜在成本削减而非能力建设,但缺乏执行信心。

- 蓬勃型和挣扎型预期角色转变的比例几乎相同(37%和36%)。

- 增长预期几乎不存在:仅6%总体认为AI将带来人数扩张,蓬勃型也仅12%。

核心洞察:测量到的现实主义主导着转型叙事。卖家试验AI,但尚未将其视为商业模式颠覆者。

Q22:目前限制您平台业务增长的最大运营或战略挑战是什么?

总体:

- 竞争强度:22%

- 广告成本:17%

- 平台费用:16%

- 前三名均通过不同机制与利润压力相关:定价竞争、获客成本、平台税。

分群分析:

- 挑战画像因群组显著不同。困境型和整合型提及竞争的比例最高(32%和33% vs 蓬勃型12%)。两个 struggling 群组面对相同的市场动态但反应不同:困境型增加广告支出(Q13:28%花费11%+ vs 整合型19%),整合型减少广告(Q13:60%花费<5%或不投)。

- 蓬勃型识别运营约束,而非竞争压力。20%提到库存和现金流——是挣扎型的3倍(5%)。17%提到关税。这些是增长瓶颈,而非生存威胁。

- 挣扎型相反:21%提到广告成本,18%平台费用,但Q15显示65%进一步集中到主平台。他们识别了挤压,却继续走老路。

Q23:未来12个月,您对平台业务盈利增长的能力有多大信心?(1-10分)

总体:信心集中在中等范围。

- 7-8分(自信):35%

- 5-6分(中性):29%

- 9-10分(非常高):11%

- 1-4分(低):25%

分群分析:

- 信心跟踪当前绩效,而非前瞻势头。蓬勃型73%高信心(7-10) vs 困境型22%。

- 整合型不确定性最高:40%中性(vs 蓬勃型15%,挣扎型29%)。尽管利润改善,他们缺乏持续的信心,这可能解释其战略耐心。

- 挣扎型表现出错位的信心:57%高信心(7-10),尽管利润恶化和成本增加。这种乐观偏差与Q22中27%认为AI“无障碍”但影响最小的发现一致。挣扎型持续高估自己的状况。

- 困境型显示匹配的现实主义:42%低信心(1-4)。

Q24:2026年您对平台业务的最高战略优先级是什么?

总体:

- 保护利润率:43%

- 收入增长:32%

- 平台/市场多元化:16%

- AI采用:8%

分群分析:

- 蓬勃型是唯一优先考虑增长而非盈利的群组:39%收入扩张 vs 34%利润保护。这种进攻姿态与其运营优势一致。

- 挣扎型和困境型都优先考虑盈利(48%和46%),但面临相反动态。挣扎型尽管收入增长,却被迫防御性优先考虑利润保护——揭示了他们的战略悖论。

- 整合型组合最平衡:33%利润,27%多元化,20% AI,20%增长。他们的多元化优先级几乎是其他群组的两倍,与Q15中43%减少亚马逊份额的行为一致。战略优先级与执行行为匹配。

Q25:您认为行业中讨论不足的最大威胁是什么?(开放式问题,仅36%的卖家回答)

总体(65个回答):

- 平台费用和成本:34%

- 中国卖家竞争:20%

- 亚马逊政策/合规不可预测性:17%

分群分析:

- 中国卖家竞争是最大的群组分隔符。困境型提及率为35%——与平台费用并列其首要关切——而蓬勃型仅7%。

- 威胁不是竞争本身,而是不对称性:关税逃避、税务规避、AI驱动的内容质量提升,这些拉平了竞争环境。

- 政策不可预测性跨越所有群组,但表现不同。挣扎型强调运营负担(合规映射失败、KYC噩梦),困境型聚焦于生存风险(账号暂停、不一致执行)。

三、核心分析结论

1. 轨迹 > 规模 > 模式 > 品类

最关键的发现是:你的发展方向比当前位置更重要。两个利润率同为8%的卖家,一个从5%上升(蓬勃型),一个从12%下降(困境型),属于完全不同的绩效群组。而业务模式(私模/批发)、产品品类、从业年限与绩效无统计相关性。

2. “挣扎型”的陷阱:增长但不盈利

挣扎型占30.9%,是最需要警惕的群体。他们:

- 收入增长,但利润下降

- 增加广告支出(54%称其为最大压力)

- 进一步集中到亚马逊(65%份额增加)

- 对AI效果感知错位(认为无障碍,但无 impact)

- 迷之自信(57%高信心)

他们需要的是战略重构,而非更多广告。

3. “整合型”的策略:收缩即扩张

整合型仅8.3%,但提供了蓝本:

- 减少广告投入(60%低/零广告)

- 降低对FBA依赖(仅40%使用,其他群组>60%)

- 主动降低主平台收入份额(43%减少)

- 以利润改善为目标,接受收入持平

他们证明了“战略性撤退”是有效的。

4. 亚马逊依赖的双刃剑

82%卖家以亚马逊为主收入,但仅49%认为其利润率最高。卖家明知依赖有风险(平台费用是最大成本压力),却难以摆脱。蓬勃型通过DTC渠道(12.2% vs 8.7%)和“满意但谨慎”的态度(54%)来对冲;挣扎型则被动加深依赖。

5. 中国卖家竞争:分化指标

困境型卖家将中国卖家视为最大威胁(35% vs 蓬勃型7%)。这并非简单的“中国制造冲击”,而是揭示了蓬勃型卖家已通过品牌、差异化、自有渠道或更高效的运营构建了护城河,未直接卷入价格战。

6. AI:期待与现实

AI采用广泛(64%列表优化),但价值提取有限(25%无 impact)。广告自动化采用率34%,仅9%称其为最大影响。挣扎型存在“部署即成功”的错觉。未来12个月,仅14%预期裁员,31%认为不影响人数——现实主义主导叙事。

封面/图虫创意

封面来源/图虫创意

(来源:雨果网的朋友们)

免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

闽公网安备35020602003453号

闽公网安备35020602003453号