免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-09-23 16:25

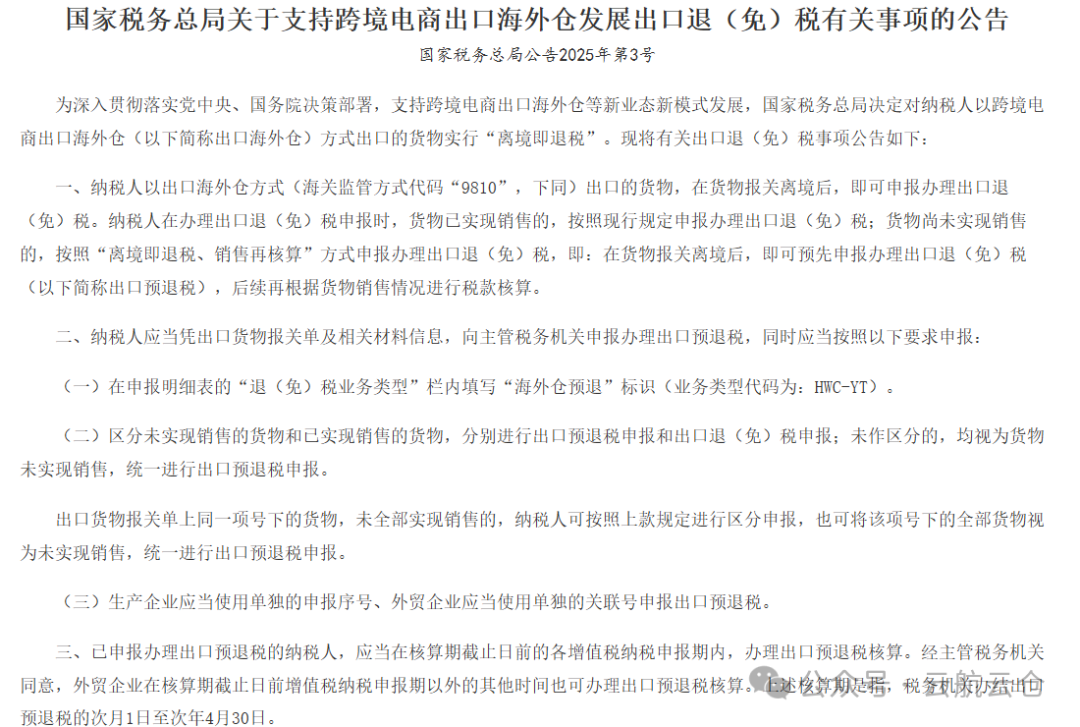

最近跨境圈炸开一个大消息:国家税务总局发布公告,针对跨境电商出口海外仓(海关监管代码9810)推出"离境即退税"新政!

这意味着,以往需要等待货物在海外销售后才能申请的退税,如今货物报关离境就能申请,大大加快了企业的资金回笼速度。

据业内测算,这一政策可使跨境电商企业的退税周期从60天缩短至10-15天,年资金利用率提升至少30%,对家具、家电等大件商品卖家更是重大利好。

(图片来源:云航云仓微信公众号)

(图片来源:云航云仓微信公众号)

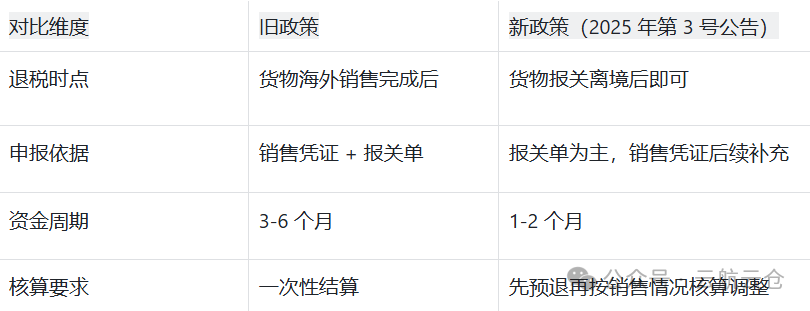

过去,采用 9810 模式出口的企业必须等到货物在海外仓实现销售后,才能申请出口退税,这个周期往往长达 3-6 个月。而新政创造性地提出"离境即退税、销售再核算"机制,货物只要完成报关离境,哪怕还躺在海外仓的货架上,企业就能立即申请预退税。这意味着资金回笼周期直接缩短了 80% 以上,对依赖现金流的跨境电商来说堪称 "及时雨"。

(新旧政策对比表 图片来源:云航云仓微信公众号)

(新旧政策对比表 图片来源:云航云仓微信公众号)

跨境电商出口有多种模式,很容易混淆。要想顺利享受政策红利,首先要准确理解9810模式与其他出口模式的本质区别。

01 海外仓(9810)模式

适用于跨境电商海外仓发货,离境即退税,物流特征为货物先发往海外仓存储。

02 传统一般贸易(0110)模式

到港后退税,物流上是直接交付给境外买家;而跨境电商直邮小包(9610)模式则是完成终端配送后退税。

如果将海外仓货物误申报为一般贸易,会导致退税政策与货物实际物流及销售模式不匹配,最终可能导致退税驳回等后果。

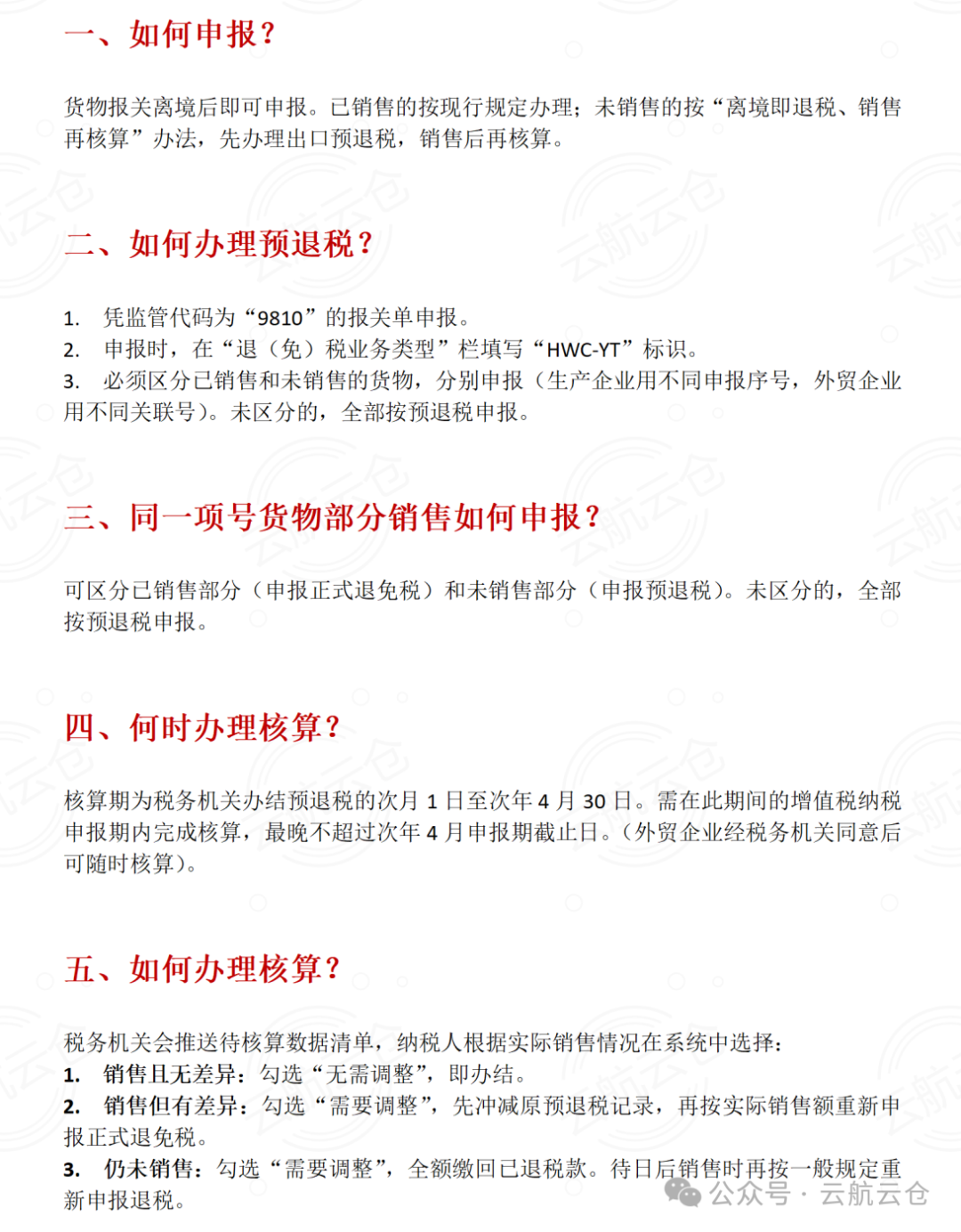

申请9810模式"离境即退税"需要经过以下几个步骤:

01 第一步:完成基础资质准备

包括一般纳税人资格登记、办理进出口经营备案、开立外币账户、出口退免税备案等。

02 第二步:货物报关离境

通过海外仓模式(9810)出口货物,取得报关单及运输单据。

03 第三步:区分货物销售状态

申报出口退(免)税时,如果货物已实现销售,按照现行规定申报;如果货物尚未实现销售,则按照"离境即退税、销售再核算"方式申报。

04 第四步:申报办理出口预退税

凭海关监管方式代码为"9810"的出口货物报关单等相关材料信息,向税务机关申报办理出口预退税。

TIPS:申报时需要注意:在申报明细表的"退(免)税业务类型"栏内填写"海外仓预退"标识(业务类型代码为:HWC-YT)。

同时要区分未实现销售的货物和已实现销售的货物,分别进行出口预退税申报和出口退(免)税申报;未作区分的,均视为货物未实现销售,统一进行出口预退税申报。

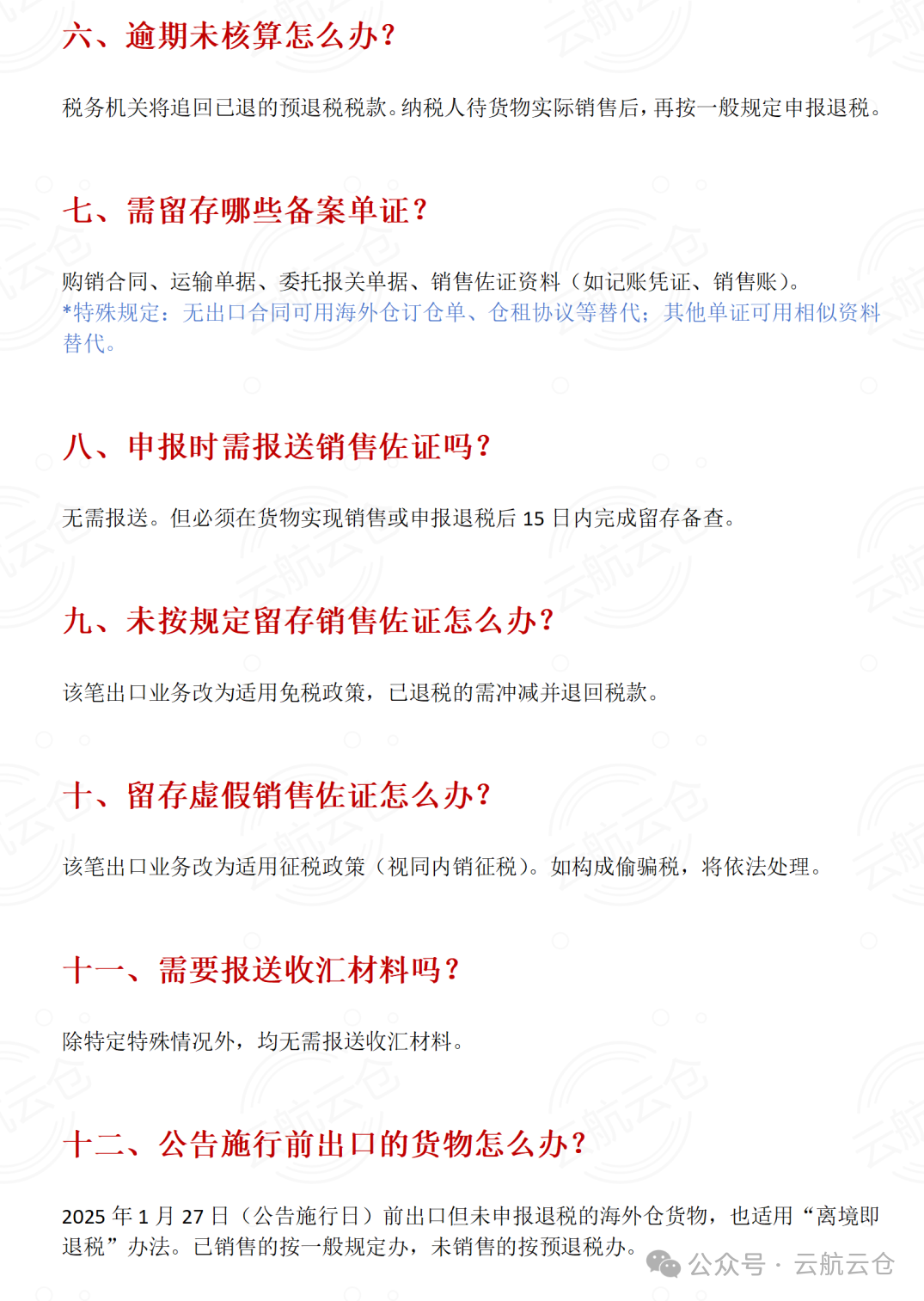

虽然新政简化了退税流程,但对单证管理的要求并未放松。纳税人应当按照现行出口退(免)税备案单证管理规定进行单证备案。

无法取得出口合同的,纳税人可选择使用海外仓订仓单、自营海外仓所有权文件、租赁海外仓租赁协议或其他可佐证海外仓使用的相关资料等进行单证备案。

最重要的是,纳税人应将销售记账凭证、销售明细账等可以佐证货物已实现销售的资料,作为出口退(免)税备案单证。

申报办理出口预退税的企业,应当在货物实现销售后15日内,完成销售佐证资料的留存工作以备税务机关核查。

需要注意的是,纳税人申报办理出口退(免)税时,无需报送销售佐证资料,但必须留存备查。

三大陷阱:避免这些致命错误!

01 错误一:混淆出口申报方式。将海外仓货物(9810)误申报为一般贸易(0110),会导致退税政策与货物实际物流及销售模式不匹配,最终导致退税驳回。

02 错误二:单证不齐。缺失报关单会直接被驳回退税申请;物流单号不完整也会导致退税申请被驳回甚至企业信用降级;缺失平台销售订单可能被要求补缴已预退的税款,并处0.5-1倍罚款。

03 错误三:逾期申报。以9810方式出口货物,预退税到账后的次年4月30日前未完成核算申报,企业将无法再就该批货物申请出口退税,还需按照内销货物规定补缴13%的增值税。

(图片来源:云航云仓微信公众号)

(图片来源:云航云仓微信公众号)

END

封面来源/图虫创意

(来源:云航云仓)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号