免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-11-17 11:13

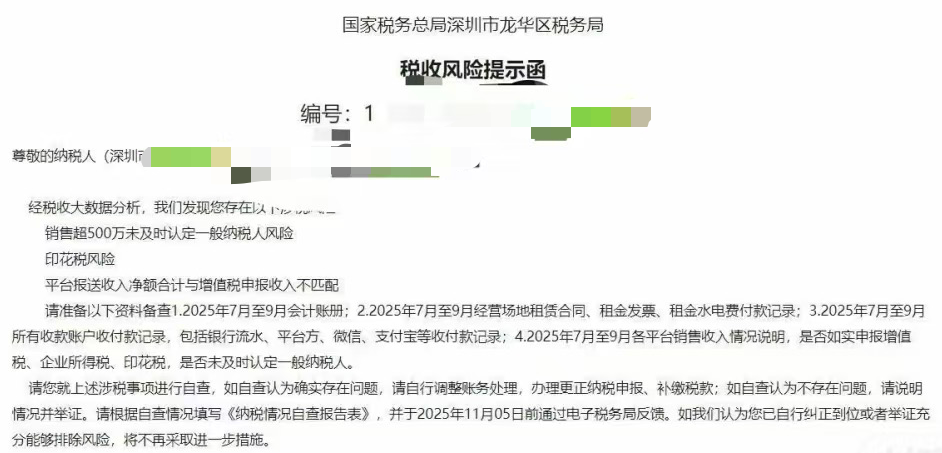

近期,跨境卖家均陆续收到税收局的《税收风险提示函》,第一次提醒是:“申报收入与平台数据不符”第二次直接点名:“增值税平台上报金额,请重新核实确认。”

很多卖家都懵了:明明账上回款才这么多,怎么数据平台那么高?

今天,Yiju谈跨境分区四个方面为大家详细解析!

近期,福建、浙江、广东等多地跨境卖家收到了来自税务总局的短信提醒!

第一次提醒“申报收入与平台收到不符,请及时核对更新”。

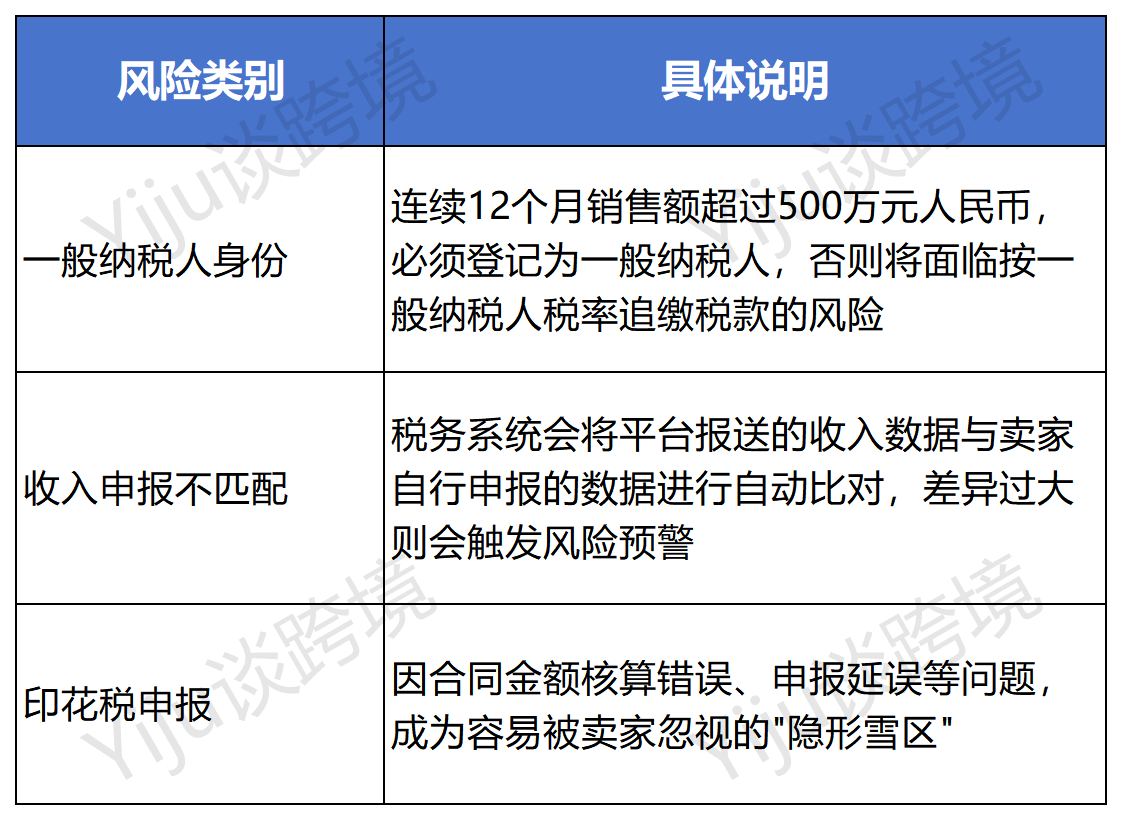

第二次“风险提示函”,主要收到以下三个风险提示:

图片来源:一举谈边境

图片来源:一举谈边境

部分卖家已收到“申报的今年三季度增值税销售收入,少于互联网平台企业向税务机关报送的收入金额。请再次进行核实确认。”

税务局的数据来源越来越多,尤其是跨境电商平台的销售数据已与税务系统直接打通。当您申报的收入与平台上报的不一致时,系统会自动预警。

图片来源:税收提醒短信

图片来源:税收提醒短信

1.收入确认口径不一致

卖方常按实际回款金额来统计收入,但税务机关比对的是平台报送的销售额。数据显示,卖方平台报送的销售额远超其申报收入。而税务机关要求卖方按“权责发生制”即“成交额-报表”来申报,某些地方允许回款但极少。

2.成本费用抵扣困难

边境卖家大量费用发生(如广告费、海外平台佣金、FBA费用、海外物流等),往往无法取得中国国内可抵扣的增值税专用发票。税局对此认知度参差。如果成本不能合法扣减,会导致利润虚高,从而应缴企业所得税增量。

3. 出口手续、报关入口薄弱

不少卖家采用“买单出口”或直接通过平台发货,无法取得正规的报关单、出口单证,从而导致无法享受出口退(免)税政策。海关、税务、外汇三条线监管数据互通,货物流、资金流、信息流如果不一致,会被重点抓。

4.消费人身份转换滞后

根据规定,年应税额超过500万元应当申请登记为一般纳税人。若仍以小规模纳税人或未登记,就很容易被税务机关揪出。

5.架构模式风险

多店铺、多主体、香港公司控股、境外收款模式在过去流行,但在如今透明化的监管背景下,其合规边界日益模糊。

1. 增长率报送

先分身份:小额纳税人 vs 一般纳税人

如果你的年销售额(应税销售额)未超过500万元,可能仍属于小额纳税人。政策上对小额纳税人征收率较低;如果年销售额超过500万元,应及时登记一般纳税人。若未登记,一旦发现可能补税+滞纳金。

2.开展自查自检

自收到提示函时,先登录当地电子税务局查看《税收风险提示函》内容,并核对风险点。对照自身数据,重点到达平台后台销售额与自己申报销售额;退款、平台佣金、广告费是否已扣;报关单据、出口单据是否齐备。

3.关注官方政策:与当地税务机关保持沟通,说明行业特性。同时密切关注官方动态。

赛维曾被行业视为跨境电商架构标杆,其模式值得卖家参考,也值得警惕。

其运营模式,通过在香港设立子公司、地区子公司、商场公司高层架构,将商场、销售归集、利润沉淀在香港公司,从而降低税负。

优势外观理想,香港税制低,离岸护照可能使香港公司免税利润;商店主体境外化、收款境外化,有利于资金调拨。

但目前税务、海关、外汇三条监管路径已形成监管闭环。多主体多店铺、平台外汇、报关记录、外汇流向一旦对不上,多主体架构就会被放大审查。

所以,赛维模式并非“无风险完美方案”,也不是所有卖方复制。其合规义务高,而是每个主体都要有真实业务、职责、完整依据。若架构搭得松或只是“套壳”,反而风险更高。

以上就是Yiju谈跨境给大家带来的风险内容,欢迎随时在评论区留言讨论!

封面来源/图虫创意

(来源:Yiju谈跨境)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号