免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-03-30 14:34

做球衣独立站,支付收款永远是绕不开的核心环节。

尤其是球衣品类本身自带一定的品类敏感性容易遇到PayPal/Stripe封号、信用卡通道拒付、资金冻结、到账延迟等问题。好不容易通过引流、运营拿到订单,最后卡在收款环节,钱落不了袋,一切都是白费。

跨境收款没有绝对完美的方案,只有适配自身店铺规模、目标市场的选择。今天就抛开杂七杂八的小众模式,聚焦4种行业主流、实操性强的收款方式,从核心逻辑、适用场景、费率、优势风险到实操避坑,全方位拆解,帮你找到最适合自己的收单方案,保障资金安全回款。

【图片来源:搜狗图片】

对于想长期做球衣独立站、追求资金稳定的卖家来说,AB站轮收是行业内认可度最高、抗风控能力最强的收款模式,也是中大型店铺的核心收款方案。

核心逻辑:

所谓AB站,就是搭建展示站(A站)+收款站(B站) 双站点体系,用户在A站浏览球衣产品、下单,支付环节无感跳转至B站完成付款,通过多PayPal、多Stripe账号轮切的方式,分散单账号的交易压力和风控触发概率,避免因为单笔交易过多、品类风控导致账号被封、资金冻结。

实操要点:

站点区分:A站专注产品展示、引流转化,页面主打球衣品类、球迷周边,优化用户购物体验;B站做合规收款载体,页面更简洁,资质齐全,降低支付平台风控审核力度。 账号轮切:准备多个独立的PayPal企业账号(最好是境外主体贝宝账户)、Stripe账号,杜绝账号关联、IP重复、资质混用,按照订单地域、订单量分流收款,避免单账号短时间内大额高频交易。 数据同步:做好两个站点的订单、用户数据对接,确保下单、付款、发货流程无缝衔接,不影响用户购物体验。

优势与风险:

✅ 优势:用户信任度高、资金结算稳定,可规模化运营,适配欧美主流消费市场,能有效规避单账号封号导致的资金链断裂。 ️

风险:对站点搭建、账号资源要求较高,操作不当出现账号关联,会引发批量封号;需严格遵守支付平台规则,禁止违规操作。

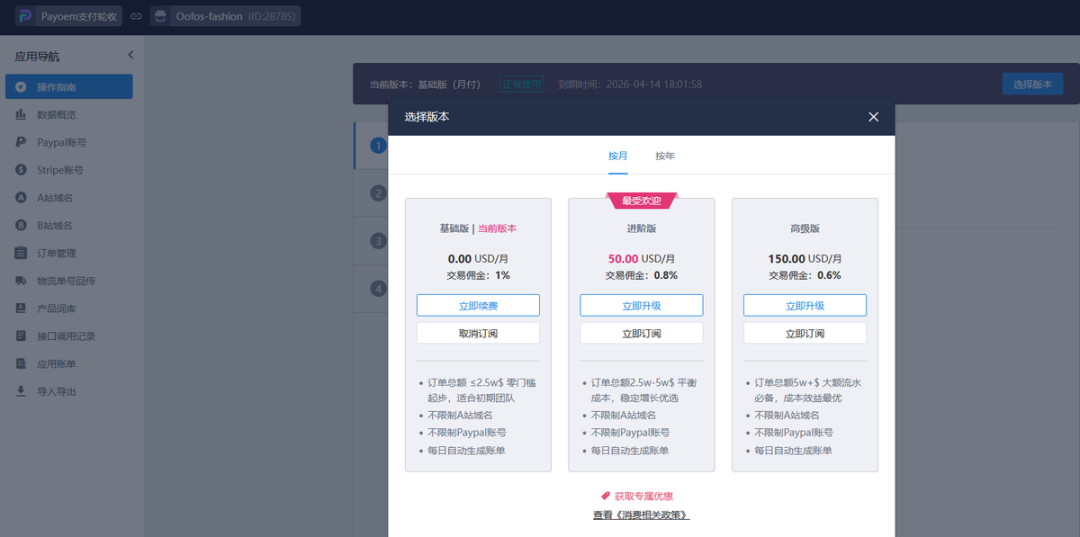

目前shopoem提供俩种稳定的轮询轮收的应用插件

1.payoem轮收 支持免月费/年费的抽佣收费 也支持通过支付月费/年费 降低抽佣比例

【图片来源:shopoem独立站】

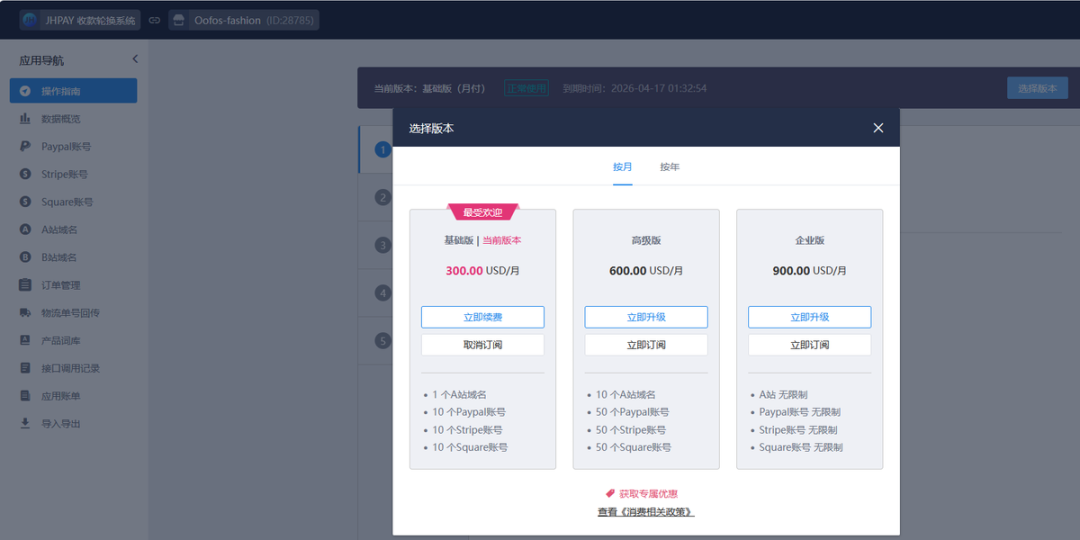

2.Jhpay收款轮换:支持年付/月付的模式 免抽佣

【图片来源:shopoem独立站】

适配店铺:

有一定运营经验、具备境外合规资质、中大规模、长期正规运营的球衣独立站。

信用卡是全球跨境电商最主流的支付方式,尤其欧美、澳洲等球衣核心消费市场,用户习惯用Visa、MasterCard、AE等信用卡直接付款,对接专业的信用卡收单通道,是提升订单转化率、覆盖全球球迷的关键。

核心逻辑:

依托持牌支付机构,开通专属的信用卡收单通道,支持全球主流信用卡种付款,用户无需跳转第三方平台,直接在站内完成支付,流程简洁,转化效率远高于单一的电子钱包收款。

实操要点:

通道选择:分为3D验证通道和非3D通道,3D通道安全性高、拒付率低,适合新手和风控薄弱的店铺;非3D通道付款流程更简便,转化更高,但拒付风险稍高,可根据自身运营能力搭配选择。 费率与保证金:行业内球衣品类的信用卡通道费率普遍在6%-8%,具体根据通道资质、拒付率浮动,部分通道需要缴纳一定保证金,用于应对拒付、退款纠纷。 风控把控:提前设置订单审核机制,对异常订单、高风险地域订单加强核查,控制拒付率,避免拒付超标导致通道被关闭。

优势与风险:

✅ 优势:覆盖全球市场,付款便捷,用户接受度高,转化效果好,支持大额订单收款,适配广告引流、独立站精细化运营。 ️ 风险:存在信用卡拒付、盗刷风险,对店铺资质有一定要求,费率相对电子钱包偏高。

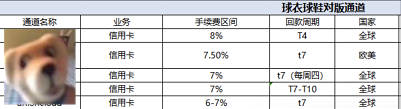

目前作者这边对接了市面上95%的球衣信用卡通道 需要的伙伴可以联系作者推荐对比了解(下图为部分通道)

【图片来源:作者】

适配店铺:

主打欧美市场、做付费广告引流、追求订单转化的各类球衣独立站,新手也可选择合规3D通道试水。

针对东南亚、中东、拉美等信用卡普及率不高,或者私域精准球迷客户,线下转账支付是零拒付、资金秒到的稳妥方式,也是小而美店铺的常用收款手段。

核心逻辑:

放弃站内标准化收款,通过WhatsApp、Instagram、Telegram等社交工具,和球迷客户一对一沟通,引导客户通过线下银行转账,确认到账后再安排发货。

【图片来源:搜狗图片】

实操要点:

账户准备:开通多币种境外银行账户、本地电子钱包账户,方便客户直接转账,减少汇率损耗和转账手续费。 订单确认:要求客户转账时备注订单号、姓名,付款后发送转账截图,客服核对无误后处理订单,避免错单、漏单。 私域运营:把意向客户沉淀到私域,定期更新球衣新品、爆款,维护老客户,提升复购率。

优势与风险:

✅ 优势:零拒付、零平台风控,资金到账快,无额外支付手续费,利润留存高,操作简单,无需复杂的站点和账号配置。 ️

风险:转化链路长,依赖客服沟通效率,无法实现大规模自动化运营,仅适合小单量、私域精准客户。

适配店铺:

小体量试水、做私域球迷生意、主打东南亚/中东/拉美等小众市场的球衣独立站。

随着跨境支付的多元化发展,加密货币支付逐渐成为球衣独立站等特货独立站的新兴收款选择,尤其适合传统支付通道难覆盖、高风控订单的场景。

核心逻辑:

对接合规的加密货币支付服务商,支持USDT、BTC等主流加密货币付款,客户用加密货币支付订单,商家实时结算,规避传统支付平台的品类风控、地域限制和资金冻结问题。

【图片来源:搜狗图片】

实操要点:

服务商选择:一定要挑选合规、有资质的加密支付平台,保障资金安全,避免遭遇黑平台卷款。 汇率与结算:实时锁定法币汇率,减少汇率波动带来的损失,支持快速结算提现,把控资金风险。 合规须知:提前了解目标市场的加密货币监管政策,在监管允许的范围内开展收款,规避法律风险。

优势与风险:

✅ 优势:无拒付、无Chargeback,不受传统金融风控限制,到账速度快,适配高风险订单和小众市场。 ️

风险:部分国家监管政策严格,汇率波动存在风险,用户群体相对小众,普及度不如信用卡、电子钱包。

shopoem近期也持续的接入各大加密货币通道需要的私信小编

适配店铺:

想拓展小众市场、遭遇传统支付通道风控限制、有一定风险把控能力的球衣独立站。

长期稳定经营:优先选择AB站轮收+信用卡通道组合,兼顾抗风控与高转化,打造健康的资金链。 新手试水起步:先从信用卡3D通道+线下转账入手,低门槛试水,验证市场后再拓展其他模式。 小众市场拓展:搭配加密货币支付覆盖传统支付触达不到的客户群体。

【图片来源:搜狗图片】

封面来源/搜狗图片

(来源:跨境新引擎 黑郭)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号