免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-05-08 15:04

近日,国家税务总局发布了《互联网平台企业涉税信息报送规定》的配套公告,《关于互联网平台企业报送涉税信息有关事项的公告》(国家税务总局公告2025年第15号),明确规定互联网平台企业须依法报送涉税信息。

新规以空前监管力度覆盖平台卖家,涉税信息更加高度透明。过去行业可能存在的个人卡收款、隐瞒申报、双清包税等行为,再无侥幸可能。

这一方面是建设公平法治税收环境的必然要求,另一方面也倒逼跨境企业必须协同行动,降低税务合规风险。而出口退税作为新规下的核心合规抓手,正成为行业破局关键。

图源:明心数智

图源:明心数智

境内平台包括了网络商品销售、直播、货运、灵活用工、教育医疗等服务平台、聚合平台、小程序服务商等8大类。

报送信息的责任主体优先由持有增值电信业务许可证的企业报送;无许可证的由完成备案的企业承担;均无则由实际提供营利性服务的企业报送。

服务中国卖家或用户的境外平台也适用新规。这里的境外平台明确是依照外国法律设立、通过境外域名运营,但为中国经营者或境内购买方提供交易撮合服务的平台。

在华设实体的,由持电信许可证的境内运营公司优先报送;未在华设实体的,必须指定境内代理人报送。如Temu、亚马逊等平台即使退出中国零售,境内关联公司仍需履责。

身份信息

• 已注册商户:名称、统一社会信用代码、店铺ID等。

• 未注册个体:姓名、证件号、联系方式等。

• 直播平台额外要求:需报送主播与经纪机构的关联关系。

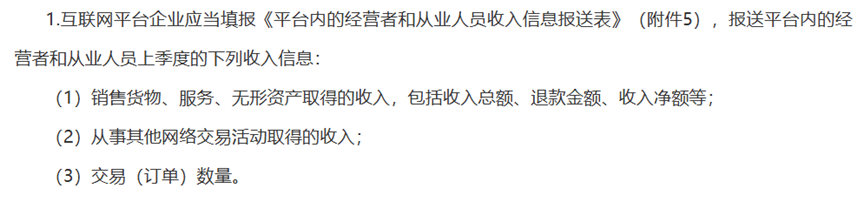

收入信息按季度报送

• 收入总额:含全部销售款项(不扣除佣金、补贴)。

• 退款金额:退货、仅退款、服务退款的金额。

• 收入净额 = 收入总额 - 退款金额。

• 境外平台特殊规则:单个中国买家季度交易净额≤5000元时,可暂不报送。

• 2025年7月1日-30日,向主管税务机关报送互联⽹平台企业的基本信息。

• 2025年10月1日-31日,首轮商家身份及Q3收入数据报送。后续周期是每季度结束后次月内完成报送。比如Q4数据需在2026年1月31日前报送。

针对未报送或提供虚假信息的情况将最高罚款50万元,纳入信用评价,情节严重者停业整顿。

四、技术协同监管,信息穿透式共享

TIPS.

①多部门数据打通,税务、工信、市场监管、支付机构实现信息共享。

②税务机关扩权,可要求平台、支付机构提供涉嫌违法商户的订单、资金流水、物流等完整数据,不得以技术理由拒绝。

③全球税务居民监管,中国税务居民(年居满183天/有房产/银行卡等)就需申报全球收入,境外已缴税款仅可抵免不可豁免。

平台向税局直接提供卖家身份和收入数据,隐匿收入或私户收款将暴露。税号成为入驻必备,无证经营时代终结。跨境卖家应确保平台注册信息真实,梳理历史收入与申报记录。

在这样的平台数据直报新时代,出口退税从单纯的税务工具升级为合规体系枢纽,其战略价值日益凸显。税务合规核心凭证,规范的出口退税记录如报关单、购进取得进货增值税专用发票等,是匹配平台报送数据的核心凭证,可有效降低“虚报收入”或“隐匿销售”类合规风险。因为这些退税凭证都是证明交易真实性的关键材料。

出口退税,正是破解跨境合规困局的“全链路解决方案”。跨境卖家通过使用明心数智旗下“跨赋”平台,享受AI退税全托管服务,实现报关、退税等环节的智能化操作。“跨赋”全链条单证管理,帮助企业建立健全的财务制度和内部管理机制,显著提升企业税务风险管理能力,因为完成出口退税的合规闭环,即企业税务透明化的最硬核证明。

早一步合规布局,多一分抵御风险的底气,主动拥抱变革者方能在跨境发展浪潮中行稳致远。

(编辑:江同)

封面来源/图虫创意

(来源:明心数智)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号