免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-05-06 15:28

10月报送新规已进入实质推进阶段:据国家税务总局,截至10月15日,已有6654家境内外平台报送了平台自身的基本信息,超4100家平台报送了平台内经营者和从业人员涉税信息,占应报送平台总数的六成以上。

与此同时,各种所谓“财税合规攻略”也在卖家圈中加速流传:

“换境外主体,就不用报送了”

“刷单不用报税”

“三季度收入报税了,一二季度不报也没事”

……

这些流言真假难辨。为帮助大家清晰认知风险,我们梳理了近期最常见的四大认知误区,助您精准排雷。

1、换个香港主体就不用报送了吗?

根据国务院发布的《互联网平台企业涉税信息报送规定》,平台企业需在10月31日前向税务部门报送平台内经营者和从业人员的涉税信息。部分跨境卖家试图赶在截止日期前临时突击“更换主体”(如将店铺主体变更为香港公司)来规避监管,但这一行为也易引发监管部门关注。

香港公司的运营模式和注册特性导致其难以提供亚马逊等平台所需的地址证明等关键材料,极易导致账号审核失败,甚至店铺封禁。同时对利用境外主体转移收入的行为,监管部门通过数据穿透可实现追溯核查,如因缺乏审计报告、完税证明等合规材料,极易被判定为故意避税。

在政策刚施行的敏感期,任何试图“踩红线”的操作预计都面临严格监管和处罚风险。只有尽早合规,“商业模式清晰+税没少交+证据链全”,才是和税局沟通的核心底气。

2、成本票缺失成为合规报税的最大难题?

新规之下,按正常流程报送,跨境卖家需缴纳增值税、企业所得税等,综合税率可达利润额的约25%,而由于行业过往财务体系不完善,在采购及运营环节长期缺乏开票习惯,导致成本票缺失成为了众多卖家面临的现实难题。

采购环节,上游小规模供应商无法或不愿为“公对私”交易开具发票,甚至要求额外付费开票;同时,零星支出也普遍缺乏合规票据,这些情况造成卖家账面上的利润严重虚高,从而多缴所得税,提高运营成本。

针对这一困境,卖家可根据自身实际情况选择合规路径:

• 专票方案:通过围绕出口退税核心环节来实现合规增加盈利。

• 普票方案:采购端仅能取得普票的中小卖家,可选择“出口免税不退税”模式,确保基础合规。

需要注意的是,采购端如完全无法取得发票,就不存在税局完全认可的100%合规方案。所以,新规实质上是在推动整个行业重构财税体系,建立“票、货、款”闭环的合规生态。

3、“刷单收入”也要报税?

近期,有平台企业向税务部门咨询:平台企业报送的平台内经营者收入信息,是否可以剔除“刷单”收入?税务部门也明确回应,平台企业在报送平台内经营者收入信息时,必须依据实际交易金额全额上报,平台没有自行调整或剔除其中被视为“刷单”的虚假收入的权限。

图源:国家税务总局深圳市税务局

图源:国家税务总局深圳市税务局

这意味着,卖家通过刷单制造的虚假交易额,不仅无法成为其逃避税款的工具,反而会构成其税务申报数据的一部分,还会因为不良记录而影响税务信用评级。卖家还是不得不为这部分并不存在的“收入”缴纳相应的税款。

4、网传7月前的收入不报就没事,是真的吗?

很多跨境卖家认为10月平台向税务局报送的,仅仅是7到9月这第三季度的数据,但其核心机制在于《企业所得税法》规定的累计申报制。该制度明确规定,企业在进行季度预缴申报时,必须申报本纳税年度从1月1日至所属期末(即9月30日)的累计经营数据,而不仅仅是当季度的新增数据。

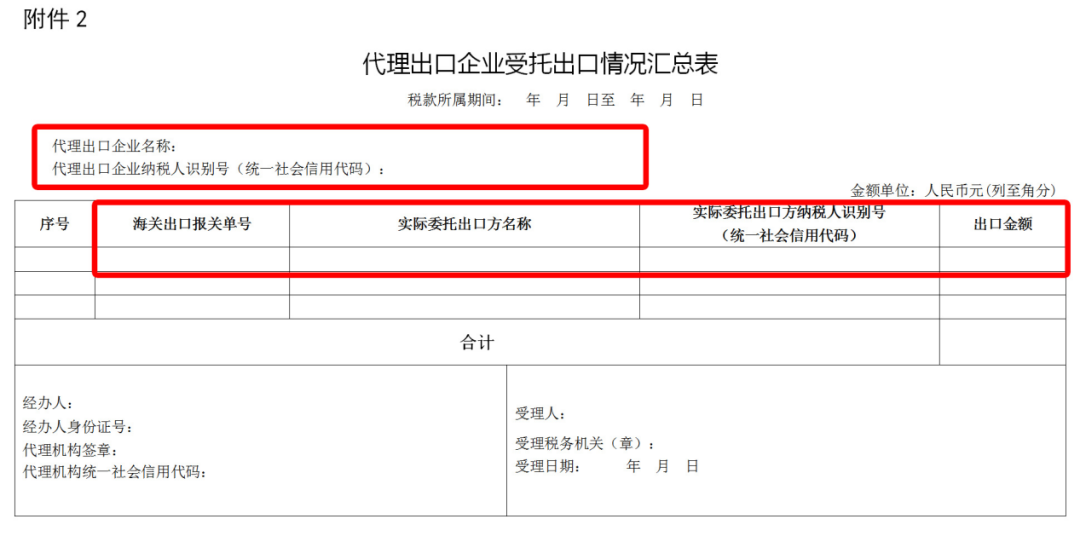

且根据17号文,货代等代理出口企业必须在《代理出口企业受托出口情况汇总表》中填报实际委托出口方信息及1至9月出口金额。

这表明报送的虽是三个月的平台数据,触发的却是九个月业务的全面核查。

这就形成了双向数据验证机制:平台报送的卖家数据 vs 企业申报的委托关系。任何不匹配都会触发税务风险预警。

将互联网平台信息报送、企业所得税预缴申报、规范出口流程等政策串联审视,可见跨境电商行业的系统性合规化进程。报送窗口只剩下一周的时间,但跨境卖家不必过度焦虑。只要避免侥幸心理,及早梳理数据、全面自查整改,财税合规问题就能从容应对。

(编辑:江同)

封面来源/图虫创意

(来源:明知数智)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号