免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2020-01-07 09:57

今天我们来聊一下卖家不大了解的——免税的欧盟内部B2B跨境销售申报。

我们拿亚马逊卖家来举例。

亚马逊卖家如果开通Amazon Business(企业购买)的话,就会面临大量的企业买家。

那么你知道吗,假设你在德国仓库里面有一批商品,一个来自其它欧盟国家的企业买家在平台下订单。货物从亚马逊的德国仓库,发送到另外一个欧盟国家。

那么这笔交易是免税的。

这个就是所谓的欧盟内部B2B跨境免税销售。

如何来判定呢?

第一, 买家要有一个欧盟税号,一般来说是到货国的欧盟税号。

这个税号是证明买货人为企业。而不是一个私人消费者。这个就是 B2B交易。

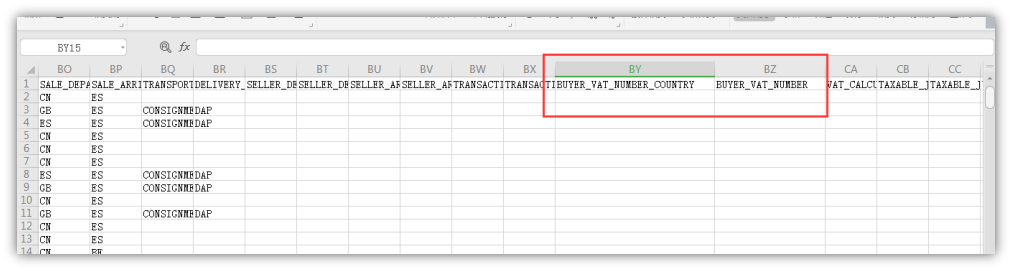

亚马逊卖家可以从亚马逊出具的VAT Transaction report判断买家是否是一个企业(见上图)。如果在BY栏看见买家有到货国的VAT号码,那么就是可以判断这是一个企业买家。

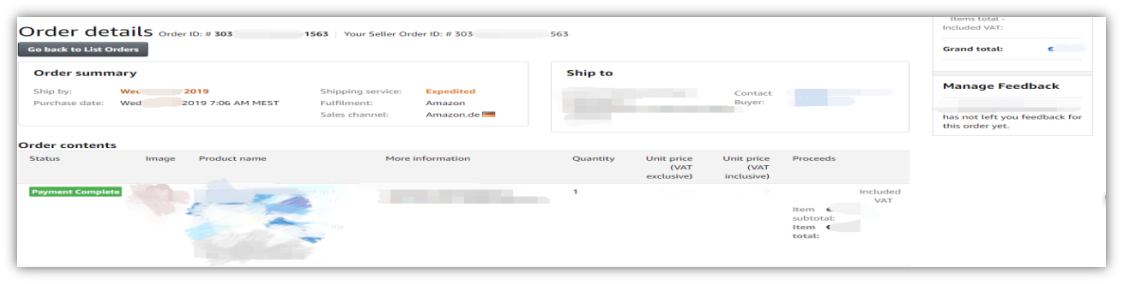

或,通过订单详情页(Order details)查看买家信息及费用结算明细。

第二, 商品要从一个欧盟国家被派送到另外一个欧盟国家,这个就是免税销售的第二个前提,跨境。跨越了欧盟内部的国境。

我们拿亚马逊卖家来举例,亚马逊卖家可以从VAT Transaction Report来判定是跨境。

订单包裹发货国和到货国分别是两个不同的欧盟国,那么就是一个欧盟内部跨境交易。

这里需要相应的物流凭证。如使用FBA服务,亚马逊的VTR可作为证明。

第三,为2020年1月1日起生效的新规定:卖家必须在发货国做一个欧盟内部B2B跨境免税申报。在英国称之为 EC Sale List 申报。德国称之为 ZM 申报(德语全称是Zusammenfassende Meldung)。

当电商卖家产生欧盟B2B跨境免税销售订单时,不仅要递交正常的增值税申报,且需同时递交 EC Sale List 的申报。否则该笔订单将按发出国税率进行应税处理。

该两项申报从2020年开始是欧盟内部VAT申报合规不可分割的两个组成部分。

据我们了解,市场上有极个别税务代理将正常的增值税申报、递延清关货物流转、 EC Sale List(ZM)申报分开额外收费。

显然是一种对合规业务不熟悉,不专业的表现。

在EC Sale List申报中(ZM申报),卖家必须将每一个买家的欧盟增值税税号,以及在申报期间购买的所有商品的货值总额填入表格,以电子方式递交给税务局。

我们还想提醒卖家注意:

亚马逊泛欧计划中的移仓(FC-Transfer),这部分货物移动,其实是欧盟跨境B2B销售的一种特殊形式。

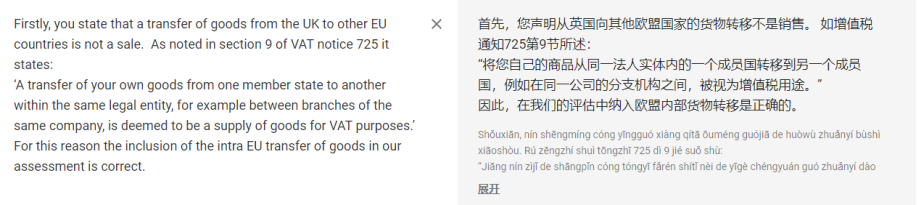

在英国VAT税务审查当中,已有提及到。

Firstly, you state that a transfer of goods from the UK to other EU countries is not a sale. As noted in section 9 of VAT notice 725 it states:

‘A transfer of your own goods from one member state to another within the same legal entity, for example between branches of the same company, is deemed to be a supply of goods for VAT purposes.’

For this reason the inclusion of the intra EU transfer of goods in our assessment is correct.

由于这个问题的特殊性,鉴于篇幅限制,我们这里暂不做展开。

最后还想提醒各位卖家注意,一旦有上述的欧盟跨境B2B 销售,卖家必须提供相应发票。发票上不得标注出增值税。也就是说,客户只写销售净值。并标注该笔交易是a tax-free intra-Community supply。

如下是一张B2B发票模版(德国发送其它国家企业买家)

Template Invoice, (Englisch) B2B (买家是欧盟其它国家客户,公司)

1. Personal information卖家信息

公司名字(注意,请和亚马逊以及德国税务局注册名称一致)

地址(请填写中国或者香港地址,注意,请和亚马逊以及德国税务局注册名称一致)

2. VAT number / EU VAT number卖家德国税号(建议使用德国欧盟税号,即DE开头的号码,防止自己的税号被人滥用)

3. Customer information买家信息,以及买家的VAT税号,注意,要使用到货国的VAT税号。

买家姓名或者公司名称(比如:21 Fairbank Lane)

买家地址(比如:Thiemannstrasse 1,12050 Berlin)

4. Invoice number发票号码Invoice 09-06-19 (发票号码必须连贯)

识别号(建议使用亚马逊的transaction number,这样有利于以后查找)

5.delivery address(货物运送地,如果运送地和买家地址不同的话),delivery date(货物发送日期)

6. Product description and Product price

Quantity(商品名称)

Item(标示)

Price (in EUR)

2 printers XY 88 6.000,00

Packing 115,00

total(without German VAT)净销售额(不含德国增值税) 6.115,00

German VAT 0%(德国增值税)

Total (总销售额) 6.115,00

7. 标注 This is a tax free intra coummntiy supply.

公司电话,电传,邮箱,中国或者香港公司注册号,(建议使用公司抬头纸)

那么买家在到货国做什么呢?

买家在到货国就要做一个欧盟内部B2B购买的申报。到货国税务局收到这个申报之后,就会和发货国的税务局进行数据对比。一旦数据对不上,发货国税务局会来通知,要求卖家进行补申报,并且有可能引发查税。

现在我们可以做一个小总结:

欧盟内部B2B跨境销售,卖家在发货国使用自己在发货国的VAT做了EC Sale List (ZM)申报,将欧盟跨境免税销售的具体信息递交给发货国税务局(买家在到货国的VAT,买家的总采购量)。买家同时在同一申报期在到货国使用自己的税号做一个欧盟内部B2B跨境购买申报,通知到货国税务局,说明的确发生了这一笔欧盟跨境B2B销售。

这样在申报流程上完成了税务机关对欧盟跨境B2B免税销售的监控。

上面所述,复杂的货物流转和申报工作,很多跨境电商卖家在实践操作中已遇到。

关于递延清关:

很多跨境电商使用荷兰和比利时来解决进口问题。一旦使用荷兰和比利时口岸,进口货物来德国,不在荷兰或者比利时当地进行销售,那么跨境电商卖家可以不缴纳进口增值税。

前提条件是荷兰和比利时的清关行,需在荷兰和比利时做一个欧盟免税销售的B2B免税申报。

收件方有到货国VAT(很熟悉吧,跨境电商卖家的确是有到货国-----德国的VAT号码);

卖家(这里是荷兰或者比利时的清关行)在发货国(荷兰或者比利时)递交 EC Sale List申报;

买家(跨境电商)就必须在到货国做一个欧盟内部B2B跨境购买申报;

这样申报环节就是一个闭环,税务局得到相应信息,跨境电商也可以最终在申报环节完成了进口免除进口增值税的操作。

好了,这一期我们就写这些。希望广大卖家都能够了解。欧盟增值税合规路漫漫,申报环节很复杂,但是有我们在,复杂的东西也会变得很简单。

最后再发个小消息。

根据我们最近处理的案例,被税务局封号查税,判定逃税之后,柏林税务局一般不会将案件转交给柏林检察院。最后一般都是以罚款结案。即使逃税数额超过了25000 欧元。

若想进一步深挖欧盟内部B2B跨境免税销售,扫描下方二维码,行业大咖在线答疑解惑。

本文内容由德国一欧会计师事务所原创于雨果网首发,未经许可,不可复制、转载本文!!!

以上内容属作者个人观点,不代表雨果网立场!

闽公网安备35020602003453号

闽公网安备35020602003453号