免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2020-04-09 11:35

一般来讲,欧盟境内产生的交易都是按照商家的注册地申报原则,商家属于欧盟哪个国家就应该在哪个国家申报所有的欧盟销售,包括商家对商家的销售和商家对最终消费者的销售。

但是这样出现一个问题,如果一个欧盟成员国是一个出口型国家的话,他会在增值税增收上特别受益,因为这个商家针对其他欧盟国家的最终消费者的销售,是照常征收增值税的,导致进口型国家的消费者一直往出口型国家支付增值税,进口型国家的税收流失。

比如西班牙的商家在亚马逊上出售产品,这些产品是面向整个欧盟市场的,买家来着各个欧盟国家,那么这些销售是属于正常的销售,是征收增值税的,西班牙商家根据代收代缴原则,先收取买家的增值税,再通过定期的增值税申报,代缴消费者产生的增值税给西班牙税务局。

这些增值税有相当大的部分是从其他欧盟国家的消费者手里收到的,最终交到了西班牙的税务局, 这样会导致欧盟国之间的税收平衡被打破,越是出口型国家,越能”征收”进口型国家高额的增值税金。

为了避免上述情况,就出现了目的地国的增值税申报原则。这

个原则非常简单,就是如果一个欧盟国的商家对其他欧盟国家的销售额度(最终消费者)超过了一定的限额,就必须要进行目的地国规则进行增值税申报,也就是说该商家要在目的地国申请一个当地的税号,按照当地的增值税率规定,申报规定,进行增值税的定期申报和缴纳。

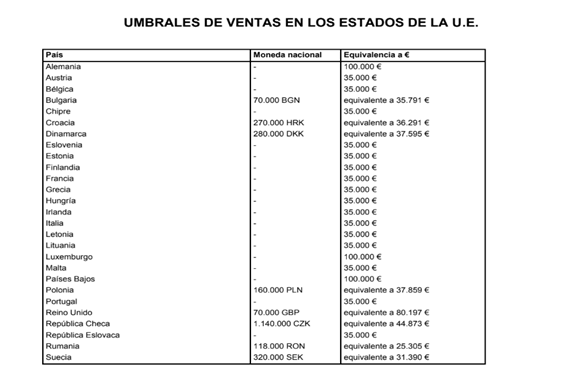

这个限额根据每个国家不同,额度也不同,比如西班牙为例,他的额度是年销售额不超过3万5千欧元,如果超过这个金额,该商家就必须要在西班牙申请税号,进行增值税申报和缴纳。当然,在这个额度以下的商家可以选择普通规则申报或者自愿进行目的国规则申报。

以下是欧盟各成员国规定的目的地国申报额度

(来源:Amy聊跨境)

以上内容属作者个人观点,不代表雨果网立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号