免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-03-01 15:50

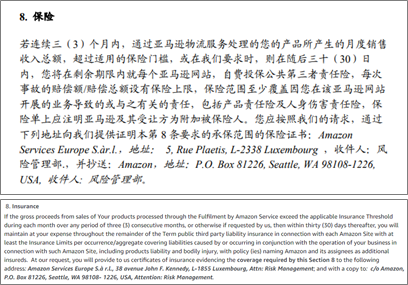

农历年后,不少中国卖家收到了亚马逊的通知提到:

『根据亚马逊的销售协议的要求,希望卖家为通过亚马逊商家销售的产品提供责任保险证明。』

主要的理由是:

『销售协议第9条规定,在连续三个月的销售总额到10,000美元之后的30天内,需要购买并维持至少100万美元的商业普通保险、附加责任险或超额责任险。』

首先,Judy要恭喜所有收到保险加保通知书的中国卖家们,在西洋圣诞檔期与中国农历年这段期间的销售业绩火红,才得以让亚马逊注意到卖家的销售实力。

接下来Judy将跟各位卖家梳理一下,我们中国卖家在面对这亚马逊加保通知,应该具备的正确态度。

◆ 亚马逊要求商家为所销售的产品提供责任保险证明,不是意外

因应这次的事件,Judy特别地查看了亚马逊在各地区与卖家的商业协议,以英国地区为例,要求卖家为所销售的产品提供责任保险的条款是一直存的( https://sellercentral.amazon.co.uk/gp/help/external/201190440?language=en_GB )。Judy这里也特别以亚马逊官方中文版条款来对照,减少各位卖家的疑虑。

从这保险条款来看,只要商家,不限中国,连续三个月的销售金额超过必须保险的门槛,或是在亚马逊的要求下,自通知日起的三十天内,商家必须为自家产品保险并向亚马逊提出证明。

◆ 什麽时后商家必须开始为商品进行投保

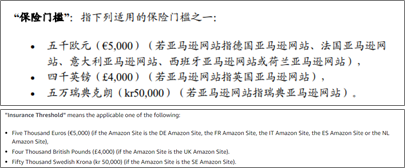

在理解这第三方责任险的要求是全球性的之后,各位卖家的第一个问题,就会在所谓的月度销售收入总额超过必须保险的门槛是多少?以英国欧盟为例,只要连续三个月的月销售额,在英国超过四千英镑、在欧盟超过五千欧元的商家,即需为其产品进行保险。

◆ 投保额度有上限吗?

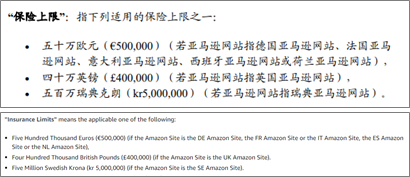

知道了销售保险门槛后,第二个问题各位卖家会问的就会是,应该保险的额度是多少了。以英国欧盟地区为例,亚马逊要求卖家在英国需投保的额度必须至少是四十万英镑,在欧盟则是五十万欧元。

但是在英国的卖家可能会发现,在实践上投保的额度往往会超过四十万英镑。这里主要的原因是在英国地区,保险公司所推出的第三方责任险项目,往往是从一百万英镑起跳,而非亚马逊要求商家的投保金额得达到一百万英镑。

◆ 面对第三方责任险的正确态度:双赢措施

这次亚马逊要求商家投保的通知,让商家特别纠结的是,这投保的要求让经营成本增加了。的确,以目前卖家在亚马逊上的成本逐年的增加,也让获利空间不如以往。但是,为自家商品进行投保不应该视为负表。

到底什么是第三方责任险?又为何Judy说这是个双赢措施?

当商家在购买第三方责任险时,商家即与保险公司建立了法律关系。 在这种关系中,商家是“第一方”,而保险公司是“第二方”。 “第三方”是指没有参与创建此合同,但可能会受到其影响的人。 通常这是可以向您提出索赔的公众成员-这是第三方责任保险的起点。由此来理解,第三方的涵括对象包括了一般民众、消费者、客户厂商等等,因为业务往来、商业交易而产生直接或间接关系的关系人。

以英国为例,虽然政府并不强制商家必须针对所销售的产品进行保险,但多数品牌商家在销售达到一定程度时,多会主动将其产品进行投保。这不单单是为了保障消费者权益,也同时保障了品牌卖家的权益与转嫁风险。所以,为商品进行第三方责任险,其实对商家商誉与风险控管的保障。这也就是Judy所说的双赢措施。

如果售出的商品因为本身的瑕疵,造成第三方在使用时的身心伤害、财产损失,甚至死亡时,商家将可能面临第三方要求赔偿的诉讼。这笔补偿金的要求,将可能涵括了医疗费用,收入损失以及受损财产的更换或维修等等。 可以想象,这意味着赔偿金可能很大。如果,商家有投保第三方责任险,将可以此来支付相关的法律费用以及赔偿金,最高可达保单限额,有效地转移商家在财务上的风险。因此,拥有正确水平的第三方责任保险很重要。

(来源:Judy话跨境)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

(来源:Judy话跨境)

闽公网安备35020602003453号

闽公网安备35020602003453号