免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-11-26 19:35

“不知道怎么开展业务了”“马上就要年底备货了,现在却不敢贸然出货,不知道怎么申报才算合规”“像个无头苍蝇,到底该报哪个监管代码?”,经历了10月平台首次推送涉税信息,不少跨境电商卖家纷纷感叹。

别慌!深圳增值税“无票免征”重磅来袭(后附登记指引)

据深圳业内某跨境电商知名人士透露,深圳市已在国家政策框架内,率先尝试9610出口货物的增值税“无票免征”试点,并开出了全国首张9610清单模式下的《代理出口货物证明》,为推动跨境电商阳光化发展迈出关键一步。据悉,深圳9610试点跑通之后,很可能推广至9810等更多跨境电商贸易方式,目前深圳市有关部门正积极扩展增值税无票免税应用场景。

什么是“无票免征”?

简单来说,就是在符合条件的情况下,即使无法取得进项发票,也能享受增值税免征优惠。

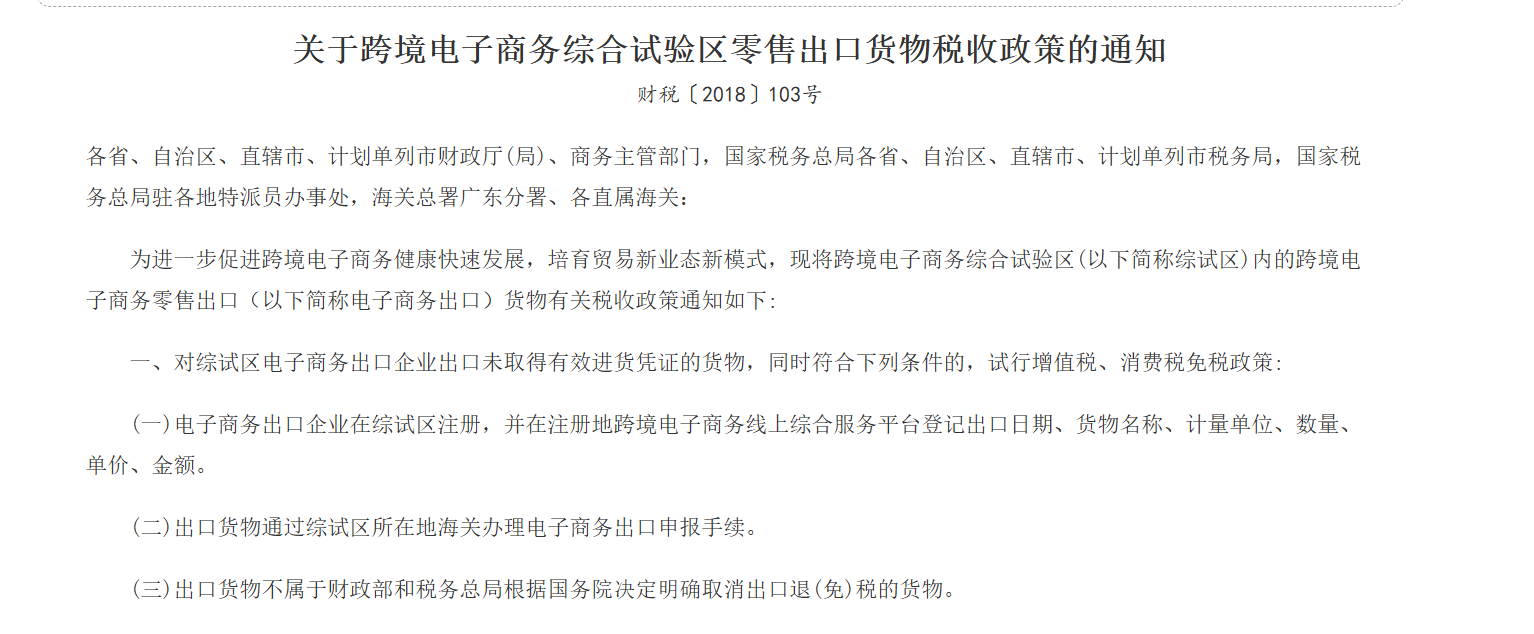

具体说来,“无票免税”全称“跨境电商零售出口无票免税政策”。根据《财政部 税务总局 商务部海关总署关于跨境电子商务综合试验区零售出口货物税收政策的通知》(财税〔2018〕103号),对综试区电子商务出口企业出口未取得有效进货凭证的货物,同时符合一定条件的,试行增值税、消费税免税政策。通常适用于在跨境电子商务综合试验区(综试区)注册,并在注册地跨境电子商务线上综合服务平台登记的企业。

引导跨境电商企业告别税务合规误区

你以为的“无票免征”=国内采购货物出口自动免除国内采购环节增值税

实际的“无票免征”=企业办理增值税无票免征手续后才可能享受税收优惠

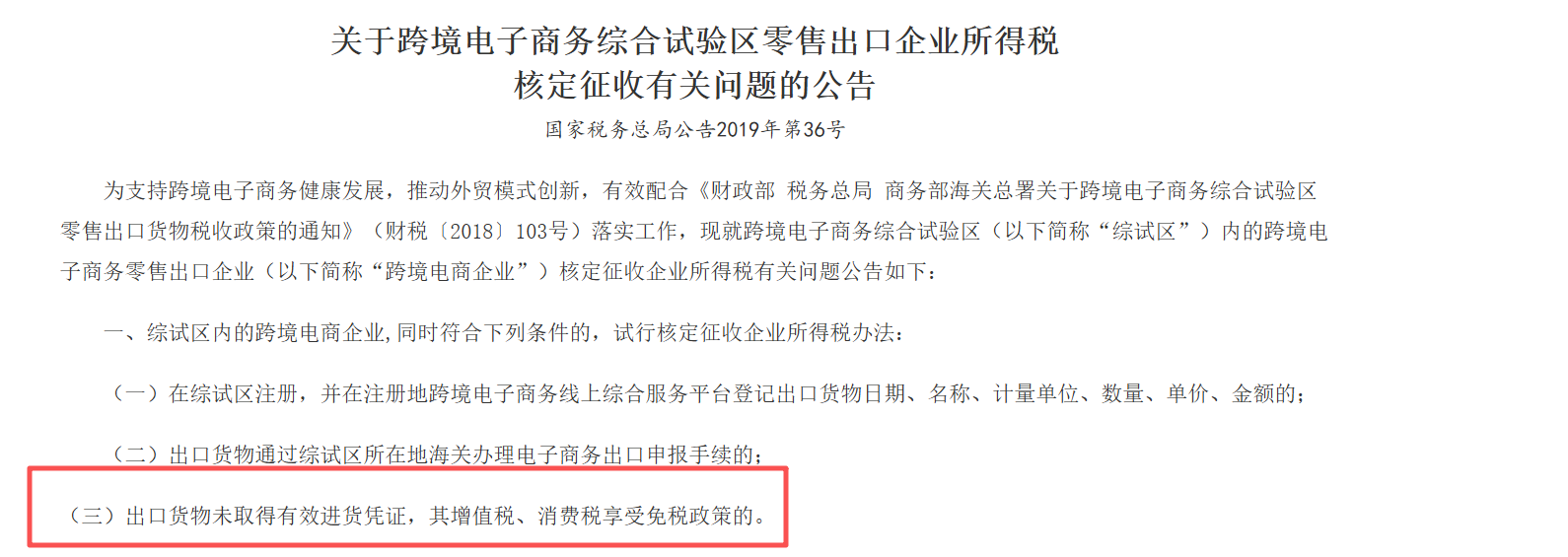

综试区内跨境电子商务零售出口企业所得税合规基础

已参与深圳跨境电商“无票免征”试点的某企业反馈,目前深圳“无票免征”试点不仅仅停留在出口企业的增值税问题,更关键的是为企业所得税的合规化“破题”。企业表示“我们期待早日向阳而生”。

码字间,深入研究“核定征收”条款后,小编顿感醍醐灌顶!那一刻才真正明白“无票免征”试点的良苦用心,它的价值,不言而喻。

深圳综试区内(全市范围内)跨境电商零售出口企业“无票免征”试点指引,划重点

1.卖家企业向所在地主管税务机关办理出口退(免)税务登记税务登记;

2.出口货物通过深圳跨境电子商务线上综合服务平台通过深圳海关办理出口报关跨境电子商务出口申报手续;

3.深圳跨境电子商务线上综合服务平台(出口免税登记业务)进行出口免税登记,并如实登记出口货物信息;

4.出口货物不属于国务院明确取消出口退(免)税的货物。

9610出口跑通了,下一步就是9810B2BC了,敬请期待。

内容来源:雨果跨境

封面来源/图虫创意

(来源:雨果快报)

本文作者对该作品拥有完整、合法的著作权及其他相关权益。未经许可同意,任何个人或组织不得复制、转载、或以其他方式使用本网站内容。转载请联系本文观察员,违规转载必究!

闽公网安备35020602003453号

闽公网安备35020602003453号