免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-11-15 15:11

一国货币若要成为国际货币,广为让全球市场接受和使用,大部分需要满足国际支付结算功能、投融资功能、国际储备货币和成为国际金融市场(比如大宗商品市场)的计价货币。人民币国际化自2009年开始推进,目前在支付结算、全球外汇交易占比、作为全球央行或货币当局的外汇储备等方面,都取得显著成绩。

中国人民银行发布的《2021年人民币国际化报告》指出,支付结算方面,2021年6月的SWIFT统计,人民币支付金额占所有货币支付金额的2.5%,在主要国际支付货币中排在第五;外汇交易占比方面,2021年6月的SWIFT统计,人民币的外汇即期交易使用排名,人民币排在第五位,仅次于美元、欧元、英镑和日元;国际外汇储备方面,截至2021年一季度末的IMF统计,人民币占全球外汇储备总额的2.5%,位居第五。

跨境支付清结算功能伴随国内经济活力、国际贸易体量和基础建设人民币跨境支付系统CIPS发展,人民币外贸上的使用持续增长。人民币做为国际投融资功能加强,开放国内金融市场,允许海外机构、境外央行、主权基金进入中国市场,投资债券或股票等高回报的人民币资产。几年前推出的债券通“北向通”和沪深港通,打造创新的投资模式,并完善汇率风险的管理工具,累积丰富跨境资金管理经验。经过几年的沉淀,今年开放债券通“南向通”和粤港澳大湾区的“跨境理财通试点”,进一步推动资本市场双向开放。

上述的外汇资金流动,来自贸易活动和跨境金融活动,但参与的市场却是不一样的。例如跨境电商亚马逊收款的外汇定价是在岸(境内)美元兑人民币,那卖家们的汇率风险是在岸人民币外汇市场。而跨境理财通“南向通”中,境内个人投资外币理财产品,是将人民币以跨境人民币的形式汇到港澳的金融机构,然后在中国香港地区换成外汇,内地投资人的汇率风险是离岸(境外)人民币外汇市场。

离岸人民币外汇市场受国际事件影响大、受人民银行的监管相对宽松,虽然境内外外汇走势方向上总体一致,但离岸人民币汇率更容易受到短期事件冲击。在岸和离岸人民币外汇市场并不是分割的市场,尤其近来在岸、离岸市场逐渐打通和一体化,贸易活动中的外汇买卖、跨境外汇和跨境人民币流动、境内外资本项下资金流动、和央行监管政策都能收敛境内外人民币汇率差。本文将探讨2015年811汇改后,人民币汇率双向波动持续扩大,在岸和离岸人民币外汇市场受到国内外政经形势、公共卫生事件冲击的汇率波动程度,以及企业可操作的套期保值工具。

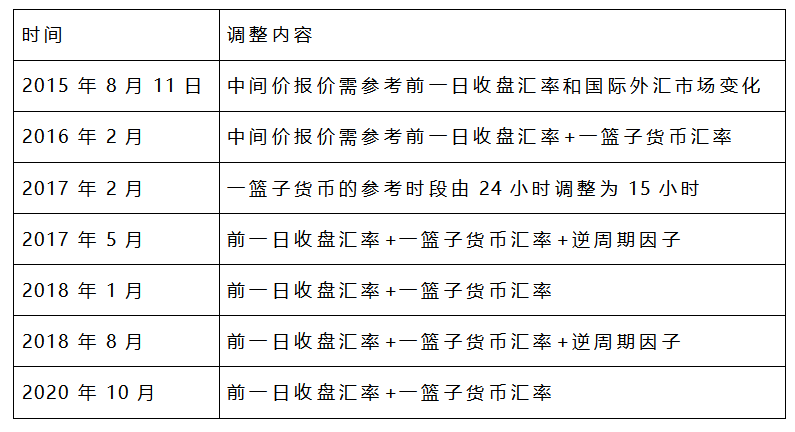

2015年8月11日,中国人民银行宣布完善人民币汇率中间价报价机制。当天中间价一次性贬值近2%,是历史上人民币汇率第三次改革,金融市场称之为“811汇改”。人民币浮动汇率管理制度更上一层,随着时间推移,经历了数次微调,例如引进一篮子货币和逆周期因子缓解人民币贬值方向的顺周期情绪。汇改六年后,外汇市场参与者普遍认识到汇率弹性升高,对外汇波动预期更加理性,套期保值的参与度提升,而逆周期因子、外汇风险准备金等宏观审慎调控淡出,央行基本退出常态干预,人民币汇率由全球市场供需决定,汇率双向变动不断深化。

表一 811人民币汇率中间价改革调整内容

(图片来源:宝付)

从图一可以看出,811汇改初期离岸人民币的汇率波动比在岸人民币还要大。例如2015第4季、2016年第1季和2017年年初,体现在离岸人民币外汇市场参与者主要由海外机构组成,容易受国际市场上的经济、政治、金融事件影响,离岸市场受的管制相对比较小,且汇改初期金融市场开放程度较低,央行货币政策的传导和境内外资金流动都需要时间消化。随着人民币国际化,境内外资金流动开放程度较15年811汇改的时候高。从货物贸易和服务贸易的传统进出口外贸开始,实现真实贸易背景的跨境人民币或跨境外汇结算,再到资本项下的跨境投融资,加快境外机构投资人参与国内金融市场。例如开放债券通北向通、沪深港通,今年则是更进一步开放国内机构或个人投资海外,例如债券通南向通和跨境理财通,在此前QFII、RQFII、QDII、QDLP、QDIE等基础上,扩大了跨境资金流出入管道和便利性。

图一 USDCNH及USDCNY一个月ATM隐含波动率(%)

(数据来源:Refinitiv,宝付绘制)

境内外金融市场的联系更加紧密,使境内外的汇率波动率的差距缩小。企业也更需要认知到人民币汇率弹性增大,汇率双向波动不可预测。人民币渐趋自由浮动,是顺应国际间的市场参与者的供需决定,企业建立风险意识做好套保是不可逆的趋势。当然在人民币国际化的过程中,国家的外汇政策是有管理的浮动汇率制,央行和外管局都有充足的工具应对未知的金融风险事件,例如外汇风险准备金率、人民币中间价逆周期因子和外汇存款准备金率等宏观审慎举措来缓解市场的“羊群效应”,以维持金融市场稳定。

国际贸易和跨境资本开放打通跨境人民币和跨境外汇流动,境内外市场的外汇波动差距在缩窄。图一显示自2018年以来,境内外人民币的一个月ATM外汇期权隐含波动率“差距大于2%”已是少见,意味着境内人民币市场的外汇波动跟上了境外人民币市场的外汇波动,参与外汇市场的企业和个人要更能适应汇率双向波动,并提高外汇风险识别的能力。跨境电商的外汇风险敞口取决于资金回款的时间差和跨境电商经营的国家地区。

传统进出口贸易蓬勃发展,跨境电商的新型外贸成长迅速,加上金融市场的开放深化,都促进了境内外资金流动,使国内外的贸易和金融交流更紧密。国际政经事件或黑天鹅事件不免冲击本币,增大外汇波动率。近年来就有三次的国际事件,外汇波动幅度接近811汇改期间。分别是2019年8月中美贸易摩擦升级,2020年春节新冠肺炎疫情爆发,2020年11月美国总统大选。

图二 离岸人民币汇率及其隐含波动率

(数据来源:Refinitiv,宝付绘制)

我们把三个时期的汇率月度最大振幅比较,直观来看国际事件造成人民币的汇率冲击。离岸市场,美元兑离岸人民币在2019年8月振幅超2000点,振幅达3.03%;2020年3月振幅同样超2000点,振幅达3.33%;2020年11月美国大选期间振幅约1400点,振幅达2.13%。HKMA的专题“剖析人民币汇率波动”研究指出,2019年8月的人民币贬值来自于市场情绪,而2020年上半年新冠疫情爆发的人民币贬值,来自负面的国内冲击及全球冲击。

图三 2019-2020年美元兑离岸人民币月度最大振幅(PIPS)

(数据来源:Refinitiv,宝付绘制)

在岸市场,同样受到国际冲击事件影响,汇率有较大的波动。美元兑在岸人民币在2019年8月振幅约2600点,振幅达3.76%;2020年3月振幅1800点,振幅达2.64%;2020年11月美国大选期间振幅约1300点,振幅达2.03%。跨境电商的成本除了运营、广告引流、物流税务、第三方服务商成本,往往忽略了一到两个月后资金回款换回人民币的汇率风险。如果汇率方向不利电商,会令利润缩水不少。跨境电商应多关注外汇市场及国际事件,合理安排外汇资金并适当运用套期保值工具,来降低汇率风险造成的损失。

图四2019-2020年美元兑在岸人民币月度最大振幅(PIPS)

(数据来源:Refinitiv,宝付绘制)

汇率双向波动且弹性增大,企业需有效管理外汇风险敞口,可以在相应的外汇市场寻求套期保值工具或做好收付汇的资金流匹配来减轻外汇波动造成的风险。在岸人民币外汇市场,企业可以做套期保值工具有外汇远期、外汇掉期、货币掉期和外汇期权,银行或机构通常需要客户缴纳保证金或者扣减授信额度。在离岸人民币外汇市场,客户同样有外汇远掉期、货币掉期和期权可以选择,也需缴纳保证金或者扣减授信额度。离岸人民币套期保值工具,除了深度、市场参与主体不同,客户还可交易海外交易所的人民币期货合约,例如香港交易所、新加坡交易所、芝加哥商品交易所(CME)。相较外汇远期等场外衍生品,交易所的人民币期货合约的优点是标准化合约,降低了机构因客户规模的价格歧视、交易所的价格连续且透明;缺点则是少了根据客户现金流和交割期限的定制化服务,少了展期、提前交割及择期交割的灵活性。客户除了选择适合本身风险敞口、贸易体量相当的工具,也需关注国际政经事件对汇率的影响,例如最近的美联储缩减购债计划和加息计划、美国政府债务上限、大宗商品涨价、德国大选等等。

(编辑:江同)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号