免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-04-08 18:49

(图片来源:图虫创意)

1.需求正在下降,长期以来首次腾出较多运力。出站投标量指数 (Outbound Tender Volume Index) 从 14,000 降至 13,783,出站投标拒绝指数 (Outbound Tender Rejection Index) 降至 16.10%。由于投标人减少,运输服务提供商对合约货运的受理率增加。

2.全美国运输终端交货 (DAT) 货车比率已降至 4.44:1,这是 2021 年 1 月以来的最低值。尽管该比率已经降低,但仍远未达到均衡市场状态对应的 2.5:1。

3.目前,的市场状态仍有可能回归到正常的趋势,只是受到 1 月和 2 月的冬季恶劣天气及奥密克戎影响,这一回归略有延迟。当然,也有可能是两种因素的共同作用,即由于消费者支出模式改变,市场也会体现出下降趋势。承运商市场仍处于高度碎片化状态,极易出现市场引发的运力波动。

4.美国东南部和得克萨斯州休斯敦市场被认为强于周边其他市场,尤其是东南部地区已进入 4 月中旬/5 月生产旺季,在此期间,该地区干货(特别是冷冻货)的运力将变得紧张,导致即期运费增加。

5.美国中西部市场正在快速降温。芝加哥的货车比率已经降至均衡点以下 (1.58:1),同样降到均衡点以下的还有底特律 (2.16) 和威斯康星州密尔沃基 (2.44)。受此影响,这些市场的即期运费将加速下降。美国东北部市场也在降温,新泽西州伊丽莎白 (4.56)、宾夕法尼亚州费城 (3.46)、宾夕法尼亚州哈里斯堡 (4.20) 和马里兰州巴尔的摩 (4.24) 的货车比率都在持续下降。

6.受季节因素影响,多地市场热度上升,弗吉尼亚州诺福克(港口市场)货车比率达到 8.52:1,佛罗里达州迈阿密(港口市场)达到 6.56:1,佛罗里达州杰克逊维尔(港口市场)达到 8.24:1,加利福尼亚州洛杉矶回升到 6.24:1。

1.市场趋势

(1)大部分美国东海岸港口仍在经历拥堵,但是,最近几周部分市场的入站集装箱数量已开始放缓。

(2)随着库存量上升,仓库容量有限这一问题持续凸显。等待卸货的积压集装箱占用了宝贵的底盘车设备和堆场空间,反过来又影响了卡车运输的运力。

(3)洛杉矶港/长滩港批准对货主评估和收取清洁卡车基金费用,开始日期为 2022 年 4 月 1 日。设计这一费用的目的是在该港口加速使用零排放卡车。

(4)收费标准为每标准箱 10 美元,所有超过 20 英尺的集装箱每箱 20 美元。

(5)从清洁卡车基金费用中获取的利润将部分用于向卡车司机提供直接拨款,以转用零排放卡车。

(6)新老卡车运输服务提供商均加强了空运出口服务。我们所有主要市场均稳定实现了当日提货。我们继续加强干线服务,加速主要枢纽的回程运输。

2.2022 年第二季度展望

(1)鉴于柴油价格依然不稳定,整体呈上升趋势,燃油附加费预计将继续波动。

美国海关与边境保护局 (CBP) 提醒贸易行业,美国贸易代表办公室 (USTR) 最近重新豁免的一批共 352 项商品的新代码即将生效。豁免代码的生效日期为 2022 年 4 月 12 日。希望为过去或将来的货运申请豁免的进口商应联系其报关行,确认商品是否符合豁免条件。

越南警告煤炭供给紧张可能引发电力短缺。

越南汽车制造商 Vinfast 即将在美国设立首家制造工厂。

柬埔寨计划实施制造业转型,转为生产汽车和电气领域更复杂、附加值更高的元件。

宝马泰国公司正在与母公司商谈在当地生产电动汽车事宜。

泰国计划实现出口领域 10% 增长。

马来西亚电气和电子产品出口预计将迎来大幅增长。

原定于4月开征的碳税延后到7月,以平抑能源价格,帮助经济复苏。

印度尼西亚与罗马尼亚在贸易等领域全面加强双边合作。印度尼西亚可使用罗马尼亚康斯坦察港将印尼产品输入欧盟地区。

中国更多封控措施进一步限制供应链 《FreightWaves》报道称,中国昆山最近采取封控措施对抗疫情。昆山市是重要的电子元件生产中心,封控措施很可能对笔记本电脑、手机和汽车供应产生严重影响。同时,上海市封控措施无限期延长,卡车运输受到影响,更多空运路线改道。

集装箱货运价格在全球各类问题影响下依然高于均值,据 《The Loadstar》报道,集装箱即期运费当前的下降趋势基本属于正常的季节性下行,海运承运商成功取得更高的合约运输价格。近期,由于中国缺少装货用的集装箱,承运商很可能降低价格,以吸纳尽可能多的货物。

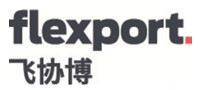

要在购物潮中如鱼得水,手里有钱是最好的。在 Flexport 飞协博研究团队本周的经济报告中,我们研究了美国消费者实际可支配收入的变化趋势,以及薪酬正在部分取代政府发钱的机制。均衡状态意味着收入降低,但消费不变——至少目前如此。

(数据来源:Flexport calulations based on U.S. Bureau of Economic Analyis,Federal Reserve date)

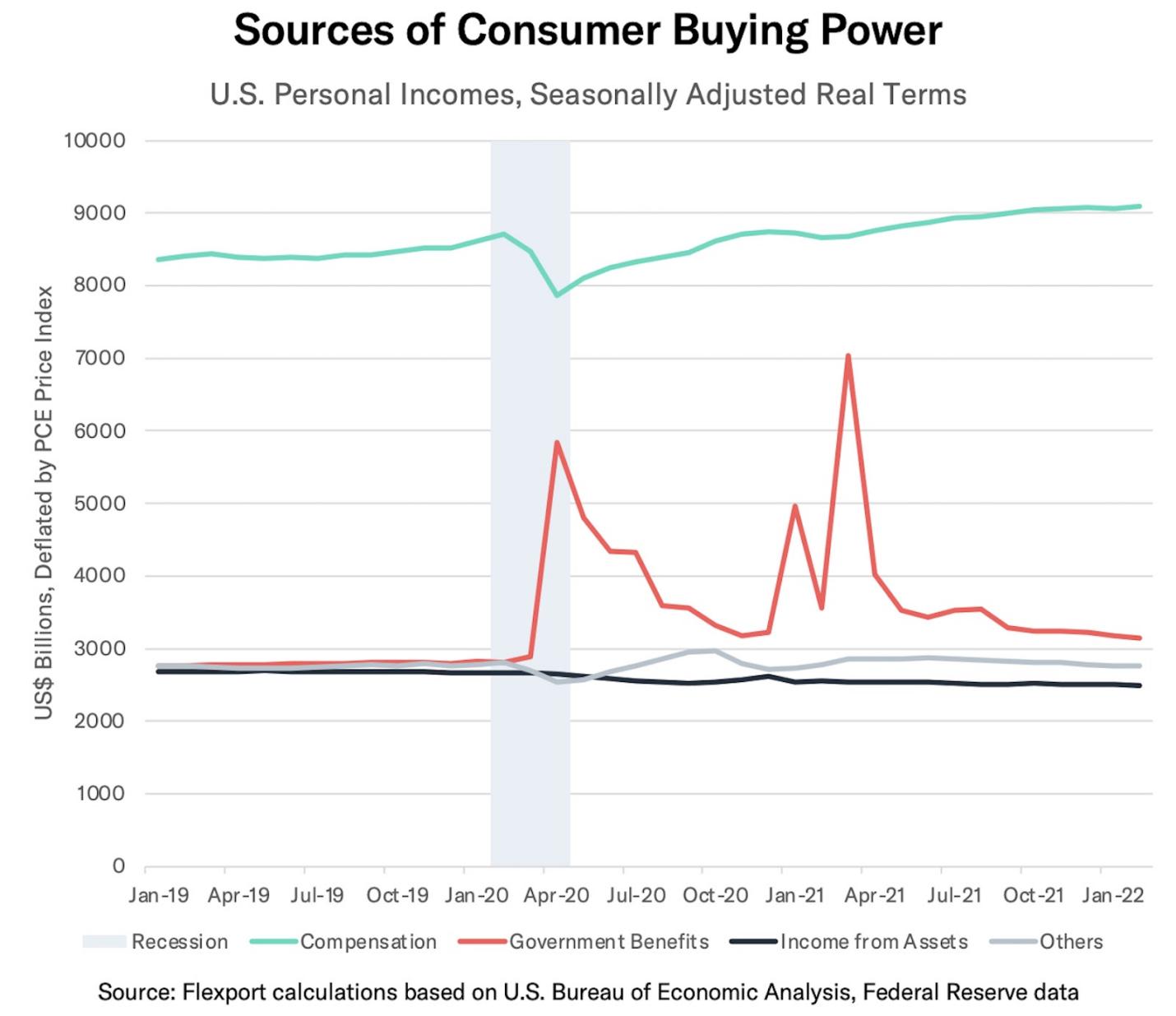

空运及时性指标衡量了两条主要航线从货物拼装到运抵最终目的地的空运时间。上周,该指标在跨太平洋东行航线 (TPEB) 连续第 11 周实现改善,在远东西北欧航线 (FEWB) 则略有上升。截至 4 月 3 日的 4 周中,TPEB 指标下降至 11.1 天,当周降幅 0.4 天,相比 1 月中旬的峰值降幅超过 6 天。FEWB 指标在截至 4 月 3 日的 4 周中上升至 10.2 天。

由于新一轮新冠疫情,中国多城市采取封控措施,两条航线均面临相关影响。FEWB 的“起运地起飞至目的地”时间也出现上升,其中包含飞行时间,可能反映出俄乌冲突的持续影响。

(数据来源:Flexport Research)

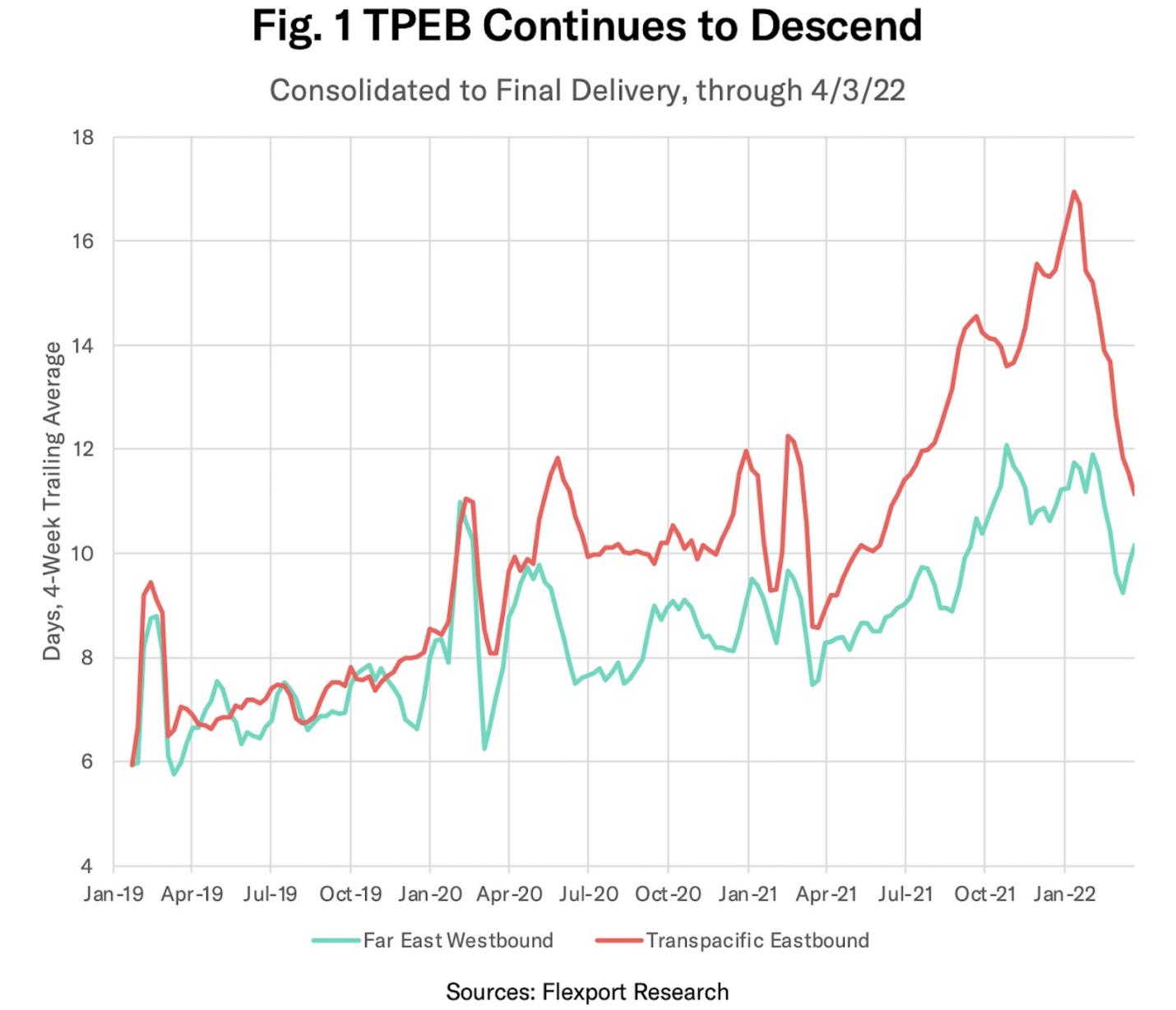

海运及时性指标与空运类似,衡量了两条主要航线的货物海运时间。在过去一周,TPEB 指标实现 4 周以来首次下降,达到 108 天。FEWB 指标则上升至新纪录 116 天。延迟的主要原因是亚洲处理时间延长(见下文),以及航海时间延长。目前,俄乌冲突对海运的更多影响情况暂不得而知。

(数据来源:Flexport Research)

Flexport 飞协博的物流压力矩阵 (LPM) 会收集 10 个数据点,以体现物流网络在需求侧面临的挑战,以及美国进口路线的持续活动情况。在最近的更新中,消费者支出偏好的一个关键指标和工业进口预期值均显示,需求可能会下降。在活动方面,海运价格、海运及时性指标和空运及时性指标均有所下降,反映出物流网络压力降低。

点击联系 Flexport飞协博官方, 了解更多物流相关资讯!

图片来源:Flexport飞协博

图片来源:Flexport飞协博

(编辑:江同)

(来源:Flexport 飞协博)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。