免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-09-16 16:55

(图片来源:图虫创意)

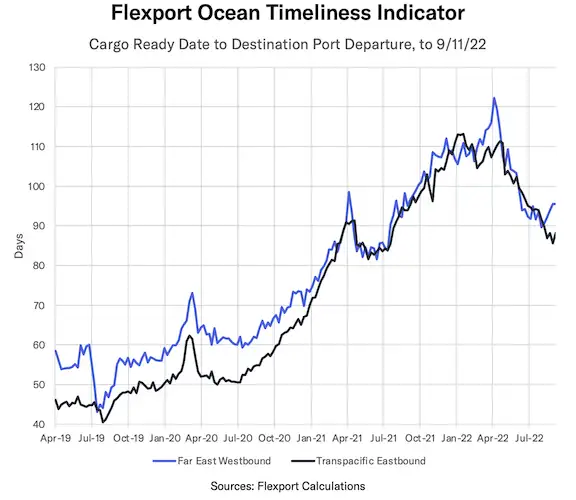

海运及时性指标:TPEB - 88 天↑;FEWB - 95 天↓。

(数据来源:Flexport Calcuations)

需求和价格持续下降,未来将有更多空行 价格:下行 舱位:平行 运力/设备:平行 订舱建议:CRD 前至少 2 周 |

美国:今年,国庆假期前的跨太平洋东行航线 (TPEB) 不确定是否仍会出现托运人需求和货量高峰,不分货类运价 (FAK) 市场持续疲软,疏港费屡见不鲜。9 月和 10 月市场中仍有多次空行,承运商希望减少港口停泊的货轮总数,特别是在美国东海岸(美东)和美国墨西哥湾地区(墨西哥湾)。

加拿大:西海岸港口(温哥华港/鲁伯特王子港)堆场容量接近满负荷,温哥华港货轮停泊发生延迟(等待总数量 18 艘,相比前一周增加 3 艘)。港口和内陆点多式联运拥堵情况相比前一周没有变化,但相比夏季最严重时期总体有所好转。

第三季度未出现高峰季,需求低迷,没有回升迹象。预计国庆假期前也不会出现货物托运量激增。 价格:下行 舱位:下行 运力/设备:局限 订舱建议:货运计划留出灵活调整余地 |

加拿大发生铁路堆场拥堵,美西拥堵改善,美东拥堵严重。 价格:飙升 舱位:美东-紧张;美西-局限 运力/设备:短缺 订舱建议:CRD 前至少 4 周 |

运力持续超出需求,大部分港口价格有所下降 价格:下行 运力/舱位:充足 设备:局限 订舱建议:抓住价格下降的机会 |

美东港口仍面临货轮拥堵,美西情况良好 价格:下行 运力:短缺 设备:局限 订舱建议:ETD 前 4 周 |

欧洲拥堵问题依旧,但出现好转,美西发往欧洲的运输服务极度紧张。 价格:平行 舱位:局限 运力/设备: 短缺 订舱建议:美东 - 提前 3 至 4 周,美西提前 6 周 |

点击联系Flexport飞协博官方,了解更多物流报价!

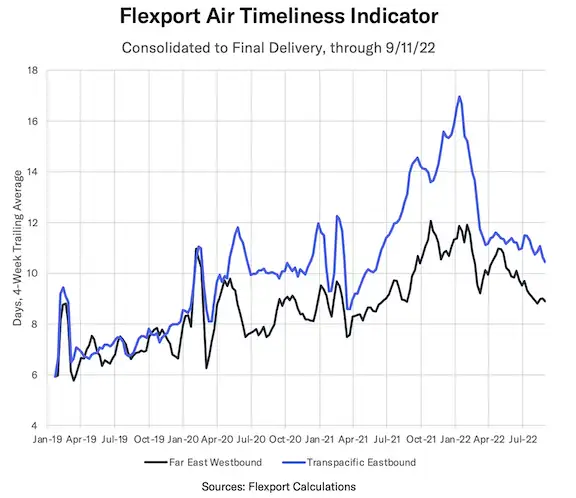

空运及时性指标:TPEB - 10.4 天↓;FEWB - 8.9 天↓。

(数据来源:Flexport Calcuations)

|

需求/运力:TPEB-正常; FEWB-局限 设备:局限 价格:上浮 建议:为高峰季做好准备 |

需求:正常 运力:富余 设备:黄 价格:局限 建议:加拿大迎来出入境旅行旺季,进出口货物的停留时间延长 |

点击联系Flexport飞协博官方,了解更多物流报价!

工厂产量新闻

海运市场已经进入新阶段。

特别是,跨太平洋东行航线 (TPEB) 呈现后疫情时期的快速下行趋势。

多条航线的价格从疫情时期的高点下行,但 TPEB 航线自 7 月末以来的价格降速创造了历史纪录。该航线非但没有像往年同期一样进入高峰季,价格反而骤降至 2020 年以来的最低点。

在这场意料之外的价格跳水背后,是一系列传统供求因素的组合。

在运力供应方面,尽管港口拥堵引发承运商空行,削减了 20-30% 的运力,导致运力供应的可预测性较低,但在过去两个季度,无论是标准箱部署量指标,还是运输可靠性月度改善指标,运力供应的表现都堪称稳定。与此同时,由于美国库存水平居高不下,且消费者对商品和服务的支出分配回归疫情前模式,托运需求一路下滑。请查看 9 月 8 日发布的 Flexport 飞协博航运市场动态,了解上述供求因素的详情。另外还可查看 Flexport 飞协博研究:韩国发布全球首份 8 月政府出口报告,大部分主要消费品品类出口量下降。

接下来形势如何?

目前,价格趋于稳定的时间和水平都尚未可知。10 月初的国庆假期将为市场提供短暂喘息机会,之后的 10 月和 11 月托运需求可能较低,通常该时期 TPEB 的价格接近全年最低点。

价格下降能帮助托运人节省成本,但仍有很多问题不容忽视,包括拥堵、底盘车短缺和更多未来空行。请联系您的 Flexport 飞协博客户经理团队,制定针对性策略,应对今年第四季度和 2023 年初的市场形势。

美国 6 月到 7 月进口额环比下降,出口额环比上升。进口额延续了 2022 年 3 月开始的下降趋势。但是,如果以疫情开始或者疫情前一年作为基准,进口额其实有显著增长。

企业库存水平有没有失控?所有行业的趋势都差不多吗?各企业采取了哪些措施来管理供应链中的库存环节?本报告发现,总体而言,企业库存已经从“不足” 飙升到(甚至超出)疫情前水平。

美国:8 月海运进口集装箱货量同比下降 0.8%,但比 2019 年同期仍超出 14%。海运时间持续改善,运价连续第 12 周下降。

欧洲:海运价格下降至 2021 年 7 月水平。海运第一阶段及时性提升至 2020 年 12 月以来最佳水平。

《SupplyChainDive》报道称,美国四大铁路公司从周一起削减服务,以应对可能发生的铁路工人罢工。目前,最大的两家劳工工会与签约铁路公司尚未能达成协议。美国全国铁路罢工可能造成每天 20 亿美元的经济损失。

《The Loadstar》报道称,由于美国和欧洲库存水平接近满负荷,中国出口运力需求下降。受此驱动,发往美东和美西的即期运价均有下降。

点击联系Flexport飞协博官方,了解更多物流报价!

图片来源:Flexport飞协博

图片来源:Flexport飞协博

图片来源:Flexport飞协博

图片来源:Flexport飞协博

(编辑:江同)

(来源:Flexport飞协博)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号