(图片来源:图虫创意)

海运市场动态

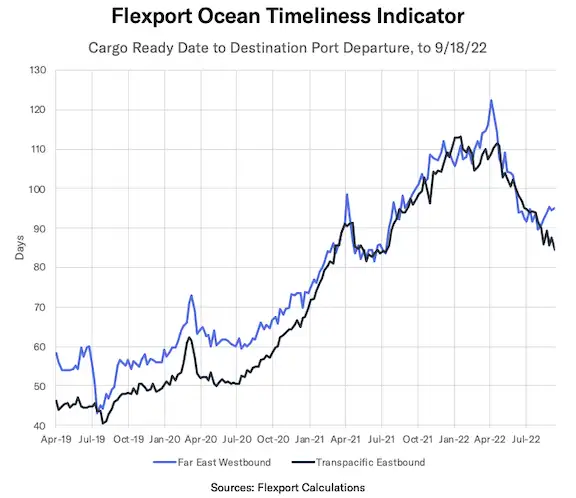

海运及时性指标:TPEB - 84 天↓;FEWB - 95 天→。

图片来源:Flexport飞协博

亚洲 → 北美(跨太平洋东行航线)

十一长假的运力与去年相比不再构成挑战。 价格:下行 舱位:正常 运力/设备:正常 订舱建议:CRD 前至少 2 周 |

美国市场:尽管十一长假即将到来,并且承运商计划了多次空行,浮动市场价格仍持续下行,这意味着托运人的需求不会大幅上升。美国港口拥堵程度仍然可控,美国铁路工人罢工已经取消,这对内陆拥堵而言是一个好消息。

加拿大:西海岸港口(温哥华港/鲁伯特王子港)堆场容量接近满负荷,温哥华港货轮停泊发生延迟(等待总数量 12 艘,相比前一周下降 6 艘)。港口和内陆点多式联运拥堵情况相比前一周没有变化,但相比夏季最严重时期总体有所好转。

- 建议:请在货好日期 (CRD) 前至少 2 周订舱。

亚洲 → 欧洲(远东西北欧航线)

十一长假前没有出现货量激增,需求仍然低迷 价格:下行 舱位:富余 运力/设备:局限 订舱建议:货运计划留出灵活调整余地 |

- 十一长假前没有出现货量激增,需求仍然低迷。舱位充裕但航次表可靠性较低,影响因素包括大量空行、货轮航次推迟以及跳港。欧洲港口拥堵问题严重,特别是汉堡港和鹿特丹港,导致更多运输延迟,货轮返回亚洲需要更长时间。

- 运力/设备:尽管存在空行和货轮延迟影响,舱位供应仍基本充裕。

- 建议:制定货运计划时留出灵活调整余地,提前考虑拥堵和延迟可能的影响。

欧洲 → 北美(跨大西洋西行航线)

该航线运力可能在 2022 年第四季度后期增加。 价格:上浮 舱位:美东-紧张; 美西-局限 运力/设备:短缺 订舱建议:CRD 前至少 4 周 |

- 对于按每海里计价的承运商,跨大西洋西行航线 (TAWB) 成为利润丰厚的航线,该航线运力可能在 2022 年第四季度后期增加。美国铁路罢工暂时取消,工会与铁路公司似乎已达成协议。

- 价格:数月来价格第一次出现小幅下降迹象,但降速低于其他航线。大部分第四季度不分货类运价延续了第三季度价格。

- 舱位:美国东海岸(美东)舱位仍很紧张,直发美国西海岸(美西)的服务有部分舱位供应。土耳其出口市场有部分舱位供应。

- 运力/设备:设备供应依然是所有欧洲起运地的最大问题,特别是在地中海地区。内陆集装箱集散站空箱存量较低,建议优先从装货港提货。

- 建议:在货好日期前至少 4 周订舱。如需更高的可靠性并避免甩柜,请申请优先运输服务。

印度次大陆 → 北美

运力持续超出需求,大部分港口价格有所下降。 价格:上浮 运力/舱位:局限 设备:局限 订舱建议:抓住价格下降的机会。 |

- 由于运力持续超出需求,大部分起运地-目的地港口价格继续下降。

- 价格:市场中价格变化速度加快。美西所受影响较大,价格接近跨太平洋东行航线 (TPEB) 水平。美东价格下降,但降速较低。

- 运力/舱位:大部分航线的标准运价(非优先运输服务)舱位供应充足。全球港口拥堵缓解,有效增加了市场运力,货轮延迟频次和影响时间均有下降。随着巴基斯坦从全国范围的洪涝灾害中恢复,预计发往美东的运力将会增加。

- 设备:小型港口和内陆集装箱集散站 (ICD) 仍不时出现设备短缺,具体取决于进出口货物组成。

北美 → 亚洲

美东港口仍面临货轮拥堵,美西情况良好。 价格:平行 运力:充足 设备:局限 订舱建议:ETD 前 4 周 |

- 美东港口仍面临货轮拥堵,部分运输服务继续跳过查尔斯顿港和萨凡纳港。货轮航次偏离计划,持续导致严重问题,已公布的最早返港日期和货轮截关日期随之改变。在美西,洛杉矶港货轮抵港和可用运力基本充裕,奥克兰港和西雅图港的情况仍在波动。

- 运力/设备:内陆点多式联运 (IPI) 路线的起运地仍面临集装箱和底盘车短缺困扰。芝加哥仍是可靠的货运枢纽。大部分港口的标准设备供应充足。由于查尔斯顿港和萨凡纳港持续被跳港,从美国东南部发往印度的运力仍然受限。必须经中转才能发到印度各港口的总体运力仍很紧张,从美东和美西发出的服务均是如此。

- 建议:请在货物预计发出时间 (ETD) 前 4 周订舱。

北美 → 欧洲

汉堡港拥堵程度减轻,美西发往欧洲的运输服务仍极度紧张。 价格:平行 舱位:局限 运力/设备: 短缺 订舱建议:美东 - 提前 3 至 4 周,美西提前 6 周。 |

- 汉堡港拥堵程度减轻。但是,利物浦港本周开始工人运动,预计将给航次网络带来更大压力,其他英国港口可能也会发生拥堵和货物积压。由于系统性延迟引发的空行和跳港,美西发往欧洲的运输服务仍极度紧张。

- 所有承运商仍停止受理发往乌克兰、俄罗斯和白俄罗斯的货运订舱。

- 运力/设备:美东发往北欧的服务有富余运力,但萨凡纳港存在服务不规律的问题,原因是部分货轮航线会跳过该港。由于需求激增、货轮延期,从休斯顿港出发的货轮运力非常紧张。

- 内陆点多式联运路线的多个起运地仍面临设备短缺问题困扰。港口标准柜的供应不存在问题,但特殊柜很难订到。

- 建议:美东或墨西哥湾航线请提前 3 至 4 周订舱,太平洋海岸航线请提前 6 周订舱。

点击联系Flexport飞协博官方,了解更多物流报价!

空运市场动态

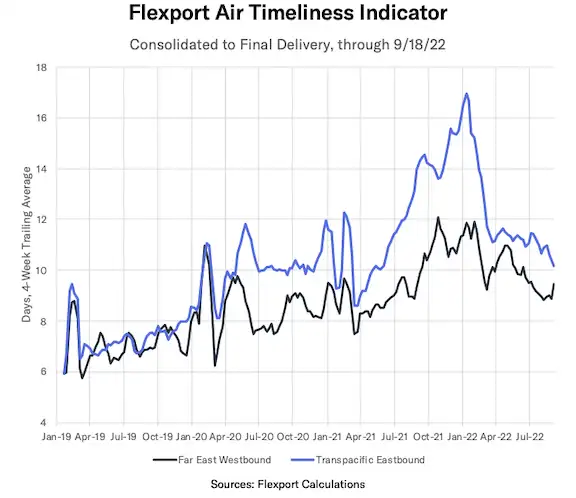

空运及时性指标:TPEB - 10.1 天↓;FEWB - 9.4 天↑。

图片来源:飞协博Flexport

亚洲

| 地区 |

价格指数 |

概述 |

| 华北 |

上浮 |

由于月末和长假前的发货高峰,需求相比前一周小幅上升。 |

| 华南 |

下行 |

由于市场需求低迷,价格持续下降。 |

| 中国台湾 |

平行 |

市场仍然疲软,运力供过于求。 |

| 东南亚 |

下行 |

来西亚和泰国出口市场持续疲软,越南出口市场开始回暖。 |

- 华北:需求相比前一周小幅上升,主要驱动因素为月末和长假前的发货高峰。市场仍保持稳定,通货膨胀、供应链扰动和中国防疫封控措施仍在影响消费者需求和工厂产能。部分航空公司开始取消部分客机载货航班,以降低成本,应对低需求。价格相比前一周小幅上升,但总体仍在低水平徘徊。

- 华南:由于市场需求低迷,价格持续下降。市场中的深港跨境运输仍需 1-2 天的额外运输时间。

- 中国台湾:市场仍然疲软,运力供过于求。周末的地震没有影响工厂生产。

- 东南亚:马来西亚和泰国出口市场持续疲软,航空公司运力空置,价格持续下降。随着客运恢复和高峰季临近,越南出口市场开始回暖。内排国际机场 (HAN) 出口舱位也开始收紧,以迎接即将到来的中国十一长假。

欧洲

需求/运力:疲软/下行/地位 设备:充足 价格:下行 建议:预计需求将开始缓慢回升。 |

- 在未来几个月,由于客机航班频次下调,预计运力将会下降,价格将会上升。

- 飞机燃油价格持续缓慢下降,达到 2022 年第一季度以来的最低点。

美洲

需求:正常 运力:充足 设备:正常 价格:平行 建议:所有市场出口需求仍保持稳定 |

- 运力供应进一步增加,特别是发往欧洲的运力,大部分承运商在夏季航次表中增加了客运航班的数量。

点击联系Flexport飞协博官方,了解更多物流报价!

全球新闻动态

工厂产量新闻

- 美国:费城联邦储备银行发布的 9 月份制造业指数为 -9.9,远低于该月的预期指数 2.3。该指标低于零即表示经济环境恶化。

- 美国:纽约州制造业调查显示,反映纽约州商业活动的主要营商条件指数上升了 30 个点,达到 -1.5。其主要驱动因素为运输业大幅增长 (+19.6),新订单小幅增长 (+3.7)。

- 美国:美联储工业生产和产能利用率指数显示,8 月份工业生产下降 0.2%,制造业产出上升 0.1%。8 月份制造业产能利用率未发生明显变化,为 79.6%,高于长期平均值 1.4 个百分点。

- 中国大陆:8 月份工业产出同比增长 4.2%,超出经济学家此前预计的 3.8%。此次同比增长的主要原因包括:2021 年同期的德尔塔毒株防疫封控措施导致数据较低,政府激励清洁汽车生产导致新能源汽车产量激增 117%。

- 柬埔寨:柬埔寨 2022 年 1 月到 8 月服装出口额增长 28.77%,达到 64.66 亿美元。

- 马来西亚:电源模块制造商在马来西亚动工建设该公司的制造工厂。

- 印度:印度总理宣布实施全国物流政策,以技术助力供应链,提高总体效率。

- 孟加拉国/斯里兰卡:孟加拉国和斯里兰卡开展线上 B2B 对话,商讨电子行业出口商合作事宜。

- 巴基斯坦:受洪涝灾害影响,服装出口额可能下降35%。

Flexport 飞协博研究动态

- 后疫情指标:消费者对耐用品和非耐用品的偏好走势不一

数据显示,经通胀调整后,消费者对非耐用品(例如服装、家用/个人护理产品和油类)的偏好将于 10 月份下降到接近疫情前水平。疫情期间消费者对耐用品(例如家具、电子和电气消费品)的偏好则显示出更高的持久性。

要判断美国经济是否已经达到通胀之战的拐点,住房支出指标非常重要,它在消费中处于中心地位,并且相比食品和能源更加稳定。美国居民在住房方面的支出已占到 CPI 的近三分之一,并显示出持续增长趋势。

服装公司的库存销售比已远高于历史均值。究其原因,约半数的公司是因为销售量下降,三分之一的公司则是有意增加了库存量,以应对供应链挑战。展望未来,约四分之一的公司计划下调价格以降低库存。

承担着美国货运总量四分之一强的美国铁路网络,9 月中旬险些爆发一场大范围罢工。在政府调停下,双方达成临时协议,罢工取消,但高度互联的铁路网络仍受到了伤害,影响开始逐步显现。

最新数据估计,在 7 月份的下降之后,贸易活动将在 8 月份回升。以季节调整后的实际数据计,进口额预计在 8 月份环比增长 0.8%,9 月和 10 月保持不变。出口额预计在 8 月份继续增长 2.5%,增长趋势将持续到 11 月。

美国:消费者信心提升,但仍远低于今年早些时候。零售销售额在 8 月份环比下降。需求下降似乎影响了仓库存储价格,该价格已降至 2021 年 3 月以来的最低点。

欧洲:在过去 6 个月中,欧盟 27 国的进口额连续第 5 个月下降,7 月份进口额同比降幅达 5.6%。海运价格和亚洲-欧洲海运第一阶段耗时均有所下降。上述三个指标均可能表明物流网络压力下降。

海关和合规新闻

9 月 19 日,美国海关和边境管理局 (CBP) 发布美国国税局季度利率,用于计算海关欠缴关税和退税的利息。对于 10 月 1 日开始的季度,企业和非企业的欠缴关税利率均为 6%,企业超额缴税的利率为 5%,非企业超额缴税的利率为 6%。CBP 表示,2022 年第三季度的利率可能会随 2022 年第四季度进行调整。

9 月 18 日,美国贸易代表 (USTR) 在柬埔寨暹粒市会见东盟十个成员国的贸易代表,开展了相关商讨。各方一致同意,在 2022 年接下来的时间和 2023 年,努力解决能源和法规方面的贸易问题,结成战略合作伙伴关系,争取在 2023 年 11 月签署协定。

航运市场新闻

《FreightWaves》报道称,集装箱即期运价的下降速度过快,超出此前预期。亚洲发往美国西海岸的航线价格降幅最大,预计中国十一长假后将出现更多空行。

《卫报》报道称,在薪酬谈判破裂后,利物浦港的码头工人已开始为期两周的罢工。无独有偶,费利克斯托港的码头工人也将于 9 月 27 日开始为期八天的罢工。这两起罢工活动让英国供应链面临新风险。

点击联系Flexport飞协博官方,了解更多物流报价!

图片来源:Flexport飞协博

图片来源:Flexport飞协博

(编辑:江同)

(来源:Flexport飞协博)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

图片来源:Flexport飞协博

图片来源:Flexport飞协博 图片来源:飞协博Flexport

图片来源:飞协博Flexport 图片来源:Flexport飞协博

图片来源:Flexport飞协博 图片来源:Flexport飞协博

图片来源:Flexport飞协博

闽公网安备35020602003453号

闽公网安备35020602003453号